この記事は2025年3月14日にSBI証券で公開された「波乱相場でも堅調期待!?情報通信・サービス12銘柄」を一部編集し、転載したものです。

目次

波乱相場でも堅調期待!?情報通信・サービス12銘柄

東京市場が調整気味の展開となっています。日経平均株価は2024年大納会の営業時間中は4万円を付けていましたが、3月相場では一時36,000円を割り込む場面もありました。トランプ大統領の関税政策に対する不透明感が、日米株式市場に影響を与えているようです。

ちなみに、日米株式市場にとっての不透明要因は、トランプ大統領の政策だけではありません。1月に起きた「ディープシーク・ショック」も尾を引いているように思われます。中国製の安価な生成AIが登場することで、高価な半導体・高水準の設備投資を前提とする米国AIの優位性が崩れるのではないかという懸念が広がっています。

米国AIが勝つのか、中国AIが勝つのか、市場参加者が予想することは困難でしょう。しかし、安価な生成AIが誕生する可能性に道が開けたことは確かです。中国では国の政策もあり、ディープシークの活用が官民で急速に進んでいるようです。今後は中国のみならず、生成AIを活用した様々なサービスが、世界で登場してくるかもしれません。

そうした中、日本でも、少子高齢化を背景とする労働力不足への対応もあり、業務・仕事の仕組みを改善していこうとする様々な取り組みがみられます。東証業種のうち、情報通信やサービスといった業種では、企業の効率化を後押しし、自らも業績を向上させている銘柄も少なくありません。

折しも、トランプ大統領の関税政策を巡る不透明感から、グローバル企業への投資についてリスクが強まっており、内需企業の多い情報通信・サービスが選好されやすい投資環境になっています。そこで今回の「日本株投資戦略」では、東証プライム市場の情報通信・サービス分野の銘柄を対象に以下のスクリーニングを行ってみました。

①東証プライム市場銘柄

②時価総額500億円以上

③東証業種「情報通信」または「サービス」に属す

④予想EPSを公表しているアナリストが3名以上

⑤直近四半期累計営業利益(四半期決算でない場合は本決算)は前年同期比で増益、または黒字転換

⑥市場予想営業利益(Bloombergコンセンサス・前期比)が今期、来期ともに5%以上増益

⑦市場予想EPSが過去4週間で上昇

⑧市場予想1株配当を基準とした予想配当利回りが2%以上

⑨取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は上記の条件をすべて満たしています。

掲載は、来期市場予想営業利益の前期営業利益に対する増益率が高い順となっています。

一部掲載銘柄を解説!

カナモト(9678)~建機レンタル大手。「モノタロウ」と提携。「TSMC」「ラピダス」も追い風?

■建設機械レンタル大手。「鉄のまち」で誕生

北海道有数の重工業都市、「鉄のまち」室蘭で1964年に個人商店として誕生。油圧ショベルやブルドーザーなど建設機械のレンタルサービスが主業です。

現在は、建設機械レンタル業界で大手まで成長。売上高は国内2位です。約1,100種類、81万点のレンタルアイテムを保有しています。レンタル契約による売上高は全体の67%で、そのほか商品及び製品の販売などを行っています(24.10期)。

グループ全体で561拠点を展開し、海外7カ国にも24拠点を展開中です(25.1末時点)。一方、海外売上高構成比率は、前期(24.10月期)時点で10%に達していないため、外需の影響は受けづらいとみられます。

■今年2月、産業用通販サイト「モノタロウ」と提携。インフラ需要の増加も追い風

2/18(火)、MonotaRO(3064)との提携を発表。産業用通販サイト「モノタロウ」で、建設機械のレンタルサービスが開始されました。TSMCの熊本進出時にも、九州でのM&Aや新規拠点開設などを積極的にしており、時流に合わせた機動的な経営も特徴の一つです。

業界全体もインフラ需要の増加などによる追い風が吹いています。

国土交通省の『建設後50年以上経過する社会資本の割合*』によると、社会資本の老朽化が加速度的に高くなる見通しです。『道路メンテナンス年報(2024/8)』では、2019~2023 年度に点検を実施した施設数で、構造物の機能に支障が生じていない「健全」状態の判定割合は、橋梁で42%、道路附属物等で35%、トンネルでは3%に留まります。

【*ご参考】道路橋:2030年3月に約54%、2040年3月に約75% ・ トンネル:2030年3月に約35%、2040年3月に約52%など

■需要増&価格転嫁

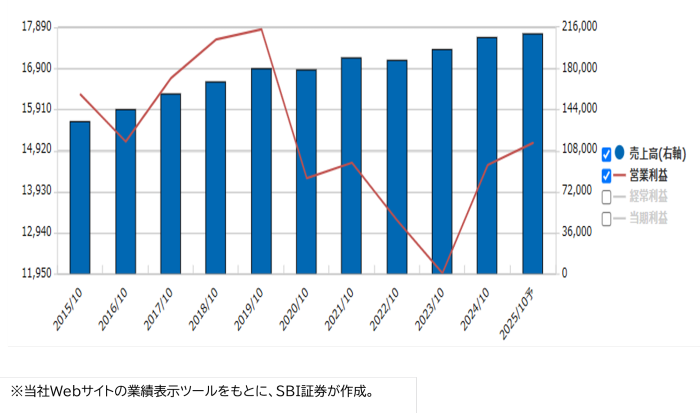

業績は堅調で、前期(24.10期)は過去最高売上となる2,072億円(前期比4%増)と増収、営業利益も145億円(同21%増)と大幅増益を更新。同社発祥の地、北海道でのラピダス半導体工場や新幹線などの国内の建設投資を背景に、建機レンタルへの需要が高まりました。

直近発表された今期1Q決算(10-12月期)でも、各利益項目の通期業績に対する進捗率が33~34%超と、今後の上方修正に期待が持てる数値でした。価格転嫁が収益性向上に寄与した要因の一つのようです。株式市場全体が軟調な中、同社は決算発表前(3/6終値)から上昇基調を維持しています。

▽日足チャート(1年)

▽業績推移(百万円)

福井コンピュータホールディングス (9790)~建設DXが追い風

■建設分野に特化したCADソフトウェアを開発・販売

福井市を本社とし、建築、土木、測量など建設分野に特化したCAD(コンピュータ支援設計)ソフトウェアの開発・販売を行っています。

売上構成比(24.3期)は、「建築システム事業」が全体の46.7%を占め、建築図面や見積書、部材発注書など数多くの書類を迅速かつ正確に自動計算・作成すべくソフトウェアの開発を行っています。同事業のうち約74%が住宅向けで、3D建築CADシステム等により、ハウスメーカーや工務店、建築設計事務所を支援しています。

また、測量土木システム事業が売上高の50.7%を占めています。測量会社や土地家屋調査士が作成する土地・家屋等の図面を迅速かつ正確に作成するソリューションを提供。また、土木施工会社、官公庁等に土木管理施工システムや、公共工事の受発注に関し、3次元データを活用したソリューションを提案しています。

3D建築CAD分野では強い競争力を有しており、24.3期の継続取引社数は33,018社に達します。継続的な収益から毎期得られる年間経常収益(ARR)が売上高138億円のうち約71億円を占め、経営に安定性をもたらしています。

■25.3期業績予想を上方修正。利益率が高水準

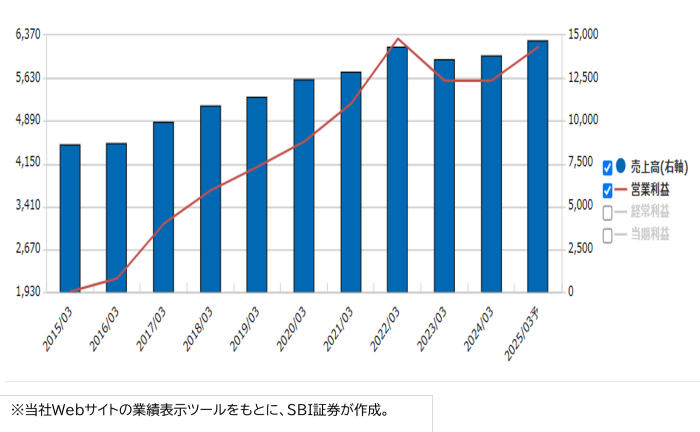

会社側は1/27に25.3期3Q累積業績を発表。売上高112億円(前年同期比9%増)、営業利益50億円(同21%増)と増収増益でした。第3四半期累計として、売上高および各利益は過去最高となっています。

住宅事業において主要ソフトウェアの機能拡充が奏功しました。また、国土交通省が建設現場の生産性向上や業務、組織、プロセス、文化・風土や働き方の変革を目指し、「i-Construction」及びインフラ分野のDXを推進しており、測量土木事業の追い風になりました。

好調な四半期決算を受けて、会社側は25.3期業績予想を以下のように上方修正しました。

・売上高 138億円→147億円(前期比6%増)

・営業利益 53.9億円→61.7億円(同10%増)

・予想EPS(1株利益)172.77円→191.49円

25.3期の新会社予想は10年前の15.3期と比較し、売上高で70%増、営業利益で3.1倍となる計算です。売上高営業利益率は10年前の22%から今期は42%と収益力も強化されています。

株価は3/5(水)に本年高値3,450円をつけた後も高値圏で堅調です。ただ2021年4月に付けた過去最高値4,775円からは下押した水準です。25.3期会社予想EPS191.49円に対し、3/13終値は予想PERは17.8倍で、相当に高い利益率を考えれば、割安感が強いと考えられます。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数