この記事は2025年4月25日にSBI証券で公開された「決算発表本格化!好業績期待の9銘柄」を一部編集し、転載したものです。

目次

決算発表本格化!好業績期待の9銘柄

東京株式市場では、日経平均株価の終値が4/2(水)以来の35,000円を回復しました。トランプ大統領が中国からの輸入にかかる関税の引き下げを示唆したこと、同大統領がパウエルFRB(米連邦準備制度理事会)議長の解任を否定したこと、ベッセント米財務長官が日米交渉について「特定の通貨目標はない」と述べたこと等を背景に、米株安、ドル安、米債券安が一服となりました。

日経平均株価はテクニカル的に、相場の強弱感を分ける25日移動平均線を超え、戻り売りも出やすくなっています。すでに米国への輸入に対する関税は始まっており、徐々にその影響が顕在化してくる可能性もあります。相場が再び乱高下する可能性は残りそうです。

そうした中、東京株式市場では、3月、6月、9月、12月末を決算期末とする上場企業の決算発表が始まりました。もっとも発表社数の多い3月決算企業数は、東証プライム市場の7割弱に達します。今後、5月中旬までは、企業業績に一喜一憂の展開が続きそうです。

そこで、今回の「日本株投資戦略」では、決算発表シーズンを経て、好業績が評価されそうな銘柄を抽出すべく、以下のスクリーニングを行ってみました。

①東証プライム市場に上場

②3月決算銘柄

③決算発表予定日が5/1(木)~5/15(木)

④業績予想を公表しているアナリストが3名以上

⑤市場予想(Bloombergコンセンサス)EPSが過去4週間で上昇

⑥25.3期市場予想純利益が同期会社予想純利益を3%超上回る

⑦25.3期・26.3期市場予想純利益がともに前期比10%超の増益

⑧取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記条件をすべて満たしています。掲載は26.3期市場予想(Bloombergコンセンサス)純利益の24.3期純利益に対する増益率が大きい順となっています。

※当レポートは2025/4/24(木)時点の情報をもとに作成しています。作成日以降の業績予想修正等により、上記スクリーニング条件を満たさなくなるケースも出てくる可能性がありますので、十分ご注意ください。

一部掲載銘柄を解説!

ラクス(3923)~「2025年の崖」も追い風?国内大手DX企業として成長

■国内大手DX企業。「楽楽精算(ラクラクセイサン)」「楽楽明細(ラクラクメイサイ)」のCMでお馴染み

2000年に創業。IT技術を、「楽(ラク)」に企業の発展に活用できるよう、業務効率化のためのクラウドサービス(SaaS)とIT人材支援サービスを行っています。2015年に東証マザーズ市場(現:東証グロース市場)に上場し、業績拡大に伴い2021年には東証一部(現:東証プライム市場)に市場変更となりました。

おもな事業は以下の2つです。

▹ クラウド事業(24.3期の売上高構成比:85%)

交通費精算・経費精算システム『楽楽精算』や、電子請求書発行システム『楽楽明細』でお馴染みのサービスを、事業者向けに提供する同社の主軸事業。自社で企画、開発、運用までを行っています。

ストック売上高比率は92%超(24.3期)、同社提供サービスの累計導入社数(24.3期末時点)は、8万3,000社以上に上ります。地方では、地銀と組んで、中小企業の開拓も行っています。

▹ IT人材事業(同:15%)

Web開発や機械学習などの専門技術に特化した、ITエンジニア派遣や人材紹介サービスを行っています。自社で採用した正社員を教育し、顧客先に派遣する形態です(常駐型)。

■足元の業績は堅調。今後は請求書関連システムで成長図る

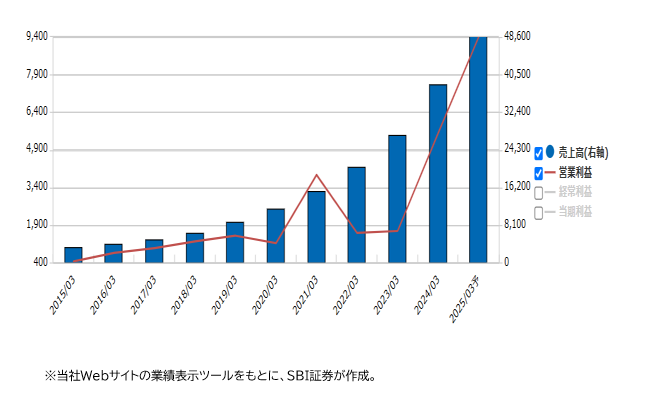

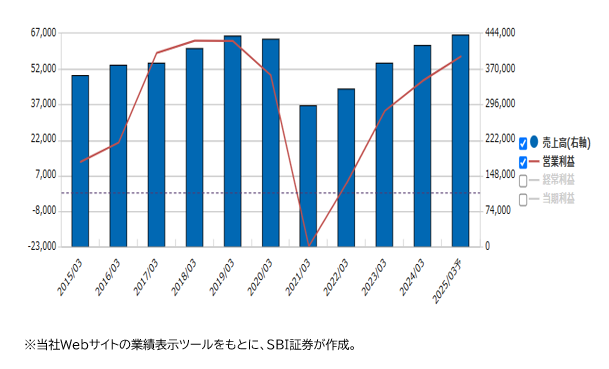

25.3期3Q(24.4-12月期)時点の業績は、売上高355億円(前年同期比27%増)、営業利益75億円(同111%増)。クラウド事業の新規導入社数が堅調に推移したことや広告宣伝費の調整などが寄与し、増収増益でした。

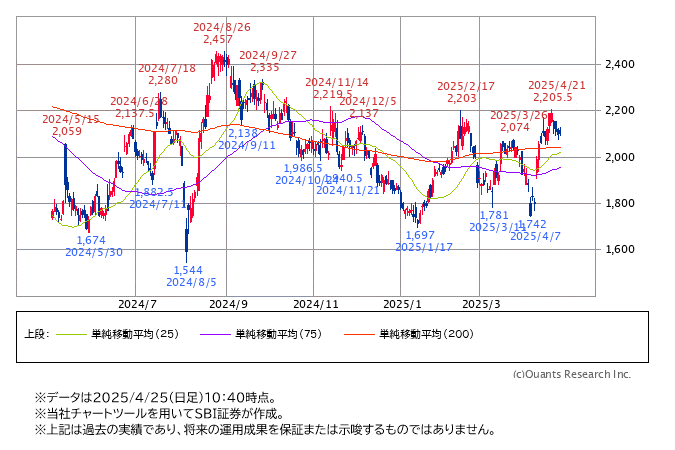

24.3期業績と比較し、25.3期の四半期決算発表では前年比伸び率の鈍化が嫌気されたことや、グロース株全体が売られたことなどで、株価推移は軟調です。同社主力サービスである経費精算システムは、国内では飽和状態であるとの指摘も市場から聞こえます。これに対し同社は、26.3期以降、請求書関連のサービスに注力するとしています。同社調べによると、精算システムの普及率は、請求書発行で18%、請求書受領で22%と、市場拡大余地が残存しているもようです。

■日本企業のIT投資は今後も旺盛となる見通し。「2025年の崖」も

「2025年の崖」で指摘されるよう、世界に後れをとらないようにするため、レガシーシステムが中心だった日本企業のDX投資は今後も加速する見通しです。一説によると、DX市場は、2030年度には2022年度の2.3倍以上になるとされ、今後も拡大が見込まれます。トランプ米大統領の今後の政策に関し、先行き不透明感が漂う中、日本市場で安定成長が見込める企業としての面も挙げられます。

▽日足チャート(1年)

▽業績推移(百万円)

九州旅客鉄道(9142)~インバウンド・TSMCで活性化期待の九州が地盤

■九州が地盤。運輸事業以外の構成比が大きい

九州を地盤とする鉄道会社です。他の鉄道会社と同様、鉄道を中核とする運輸事業の他に、不動産・ホテル、流通外食、建設、ビジネスサービス等広範な事業に進出しています。

運輸サービスの売上構成比(24.3期)は37.8%です。鉄道事業ではおもに九州7県において新幹線2路線、幹線8路線、地方交通線13路線、総営業キロは2,342キロに及びます。その他、バス事業を行っています。なお、運輸事業(名称は各社異なることもあります)の売上構成比(24.3期)はJR東日本の68%、JR東海の81%、JR西日本の60%等と比較し、同社は運輸事業以外の売上高が大きいのが特徴です。

不動産・ホテル事業の売上構成比(24.3期)は約30.5%です。商業施設やオフィス、マンション等の賃貸、マンションの分譲等を行っています。流通・外食事業(24.3期売上構成比14.6%)では、土産専門店やコンビニエンスストア(ファミリーマート)等を展開。その他、建設事業(同7.9%)、ビジネスサービス(同9.2%)等に展開しています。

■28.3期に営業利益710億円を目指す

25.3期3Q累計(24.4-12月期)の売上高は3,219億円(前年同期比9%増)、営業利益496億円(同15%増)と順調。運輸事業の緩やかな回復や、不動産・ホテル事業の需要回復が追い風でした。前年同期にあった株式売却益が剥落し、最終損益は373億円と、前年同期比8.2%減益でした。

25.3通期では売上高4,411億円(前期比4%増)、営業利益573億円(同11%増)、年間1株配当93円が会社計画です。3Qまでは「おおむね順調に進捗」(会社側)しているようです。

3/11(火)に「JR九州グループ中期経営計画2025-2027」を発表し、最終年度である2027年度(28.3期)には売上高5,300億円、営業利益710億円を目指すとしています。運輸事業では、運賃改定(2025/4/1実施済み)やマーケティング高度化、未来鉄道プロジェクトによる増収を目指すとしています。その他、全セグメントで増収増益が計画されています。

さらに、28.3期までは連結配当性向35%以上の配当を実施の計画で、自己株式取得も機動的に行う方針。3月末・9月末に100株以上を保有する株主に対し、株主優待も実施しています。

株価は年初来高値3,874円(1/6)から年初来安値(4/7)3,468円まで下げた後、やや落ち着きを取り戻しています。予想PER13倍台は、JR東日本、JR西日本、JR東海の平均12倍台と大差ありませんが、予想配当利回り2.5%は3社平均1.7%と比較して高めと言えそうです。(25/4/24時点の会社予想配当および同日終値に基づき計算)

韓国や台湾等からのインバウンド需要を期待しやすい立地や、世界的半導体大手台湾TSMC社の熊本進出による地域の活性化等は魅力であると考えられます。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数