この記事は2025年6月20日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.282『活況期に振り返る過去の経済危機』」を一部編集し、転載したものです。

目次

この記事の概要

• 過去の経済危機におけるマーケット環境を分析

• 経済危機時、賃料特性の違いを背景にアセットタイプ間で価格低下幅に大きな差

• リーマン・ショック級の経済危機を足許で想定した場合、その直後で▲27%、賃料への経済環境変化反映後で▲40%の都心オフィス価格低下を想定

活況期に求められる丁寧なリスク分析

国内の不動産投資市場は活況が続いている。MSCI Real Capital Analytics によれば、2025年1~3月の商業用不動産の取引総額は2.0兆円と2024年並みの水準で、キャップレートも横ばい~低下基調を維持している<1>。こうした活況期には丁寧なリスク分析に基づく不動産戦略の見直しが効果的と考えられる。不動産投資市場における取引流動性が高いことは勿論、市場参加者において資本余力に対して行き過ぎたリスクテイクも生じやすいためだ。

本稿では、過去20年間でキャップレートの上昇が実際に生じた経済危機としてリーマン・ショックとコロナ・ショックを取りあげて、不動産価格変動の要因分析を行う。さらに足許の経済条件下において経済危機が生じた場合のシミュレーションを示すことで、適切なストレスシナリオを設定するための検討材料を市場参加者に提供したい<2>。

過去の経済危機が不動産価格に与えた影響

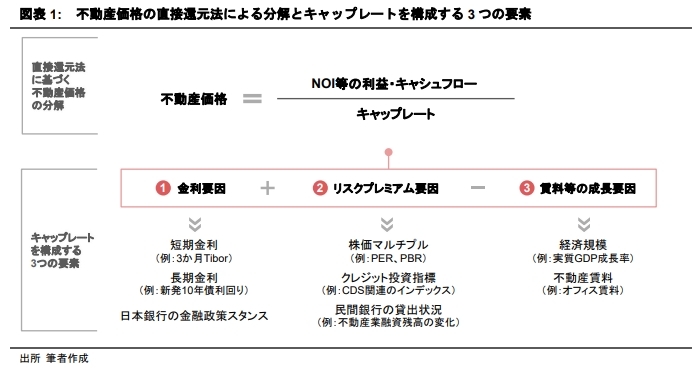

不動産価格、およびその構成要素の一つであるキャップレートは収益還元法(直接還元法)およびキャップレートの基本公式に基づき図表1のように分解することができる。本節ではまず図表上部のシンプルな収益還元法(直接還元法)に基づいて、過去の経済危機における不動産価格の変動を捉えることを試みる。アセットタイプは相対的に賃料の景気連動性が高いオフィスと低い住宅を取りあげる(いずれも東京都心立地を想定)。

1:日本不動産研究所「不動産投資家調査」によれば、直近2025年4月調査時点のオフィスビル(東京丸の内・大手町、Aクラス)の期待利回りは3.2%と2024年10月調査比横ばい、賃貸住宅(東京城南、ワンルーム)は3.7%と▲0.1%ptの低下だった

2:なお、弊社マーケットリサーチレポートVol.281「不動産投資市場を支える法令・制度のこれまでとこれから」では本稿では対象としないセーフティネットとなる施策等の変遷を論じているので併せて参照されたい

リーマン・ショック(2008年)

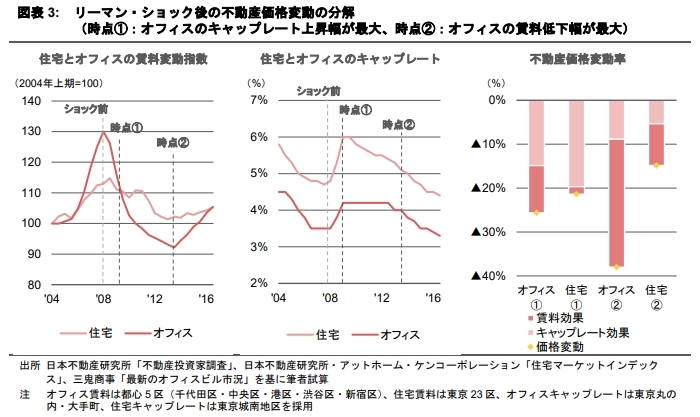

リーマン・ショックとは、米国住宅市場におけるサブプライムローン問題を背景に、大手投資銀行のリーマン・ブラザーズ・ホールディングスが2008年9月15日に経営破綻し、不動産証券化商品等を介して世界全体に信用収縮が広がった経済危機である。図表3ではリーマン・ショック後の不動産価格変動の分解を行っている。時点①は経済危機当初のキャップレート上昇幅が最大となったタイミング(2009年上期)、時点②は経済危機による景気影響で賃料低下幅が最大となったタイミング(2013年下期)である。

- 時点①:オフィスで経済危機前比▲26%、住宅で▲21%の不動産価格変動

オフィス、住宅ともにキャップレート効果のマイナス影響が大きい点に特徴がある。経済危機直後のリスクプレミアムの上昇と将来の賃料への悲観的予想がキャップレートに反映されていたと考えられる<3>。また、オフィスの賃料効果は経済危機後から1年足らずにも関わらずマイナス効果が大きいことも注目される。

3:当時、混乱を鎮静化させるためにセーフティネットとして機能することを狙った施策はいくつか存在した。不動産市場に関連する例として、不動産市場安定化ファンド(官民ファンド)が挙げられる。当時の利用事例は限定されていたが、J-REITの破綻を回避する手段として、金融市場と不動産市場に安心感をもたらしたと指摘できる。詳細は弊社マーケットリサーチレポートVol.281「不動産投資市場を支える法令・制度のこれまでとこれから」をご参照

- 時点②:オフィスで経済危機前比▲38%、住宅で▲15%の不動産価格変動

オフィス、住宅ともに時点①と比べて賃料効果のマイナス影響が大きい点(特にオフィス)が注目される。経済危機においてはその直後に生じるキャップレート効果が注目されやすいが、むしろ経済危機の終盤では経済環境変化によって生じる賃料効果に目を向けるべきと言える。

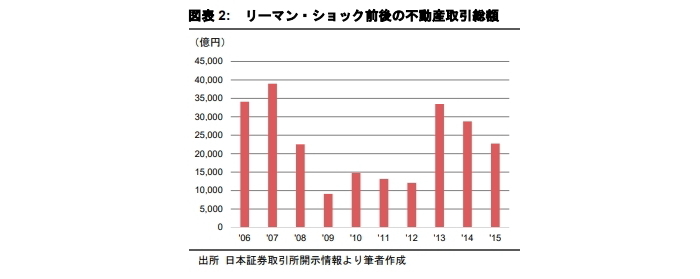

なお、当時の投資市場を振り返ると、不動産の流動性が極端に低下していたことも実務上留意が必要である。エクイティ投資家の投資意欲が蒸発したというよりも、買い手と売り手の目線が合いにくい状態が生じていたと指摘される<4>。実際、国内の不動産投資総額は大幅に減少していた(図表2)。

4:買い手としてはファイヤーセールを期待した一方、(一部では実際に行われたものの)売り手としてはリファイナンスが続き、他の既存投資家がエクイティを引き上げない限りにおいては極端に価格を下げて売却することを望まなかった。詳細は東洋経済新報社「不動産投資市場の研究1992年から2011年の市場変遷と投資行動の二十年史」(2013年)p.p.432等をご参照

コロナ・ショック(2020年)

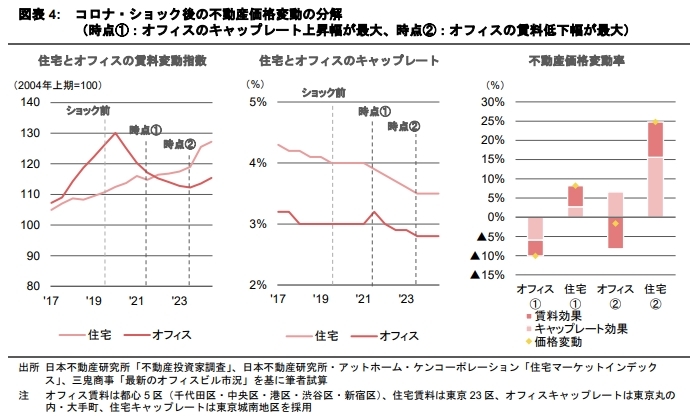

コロナ・ショックとは、2020年以降の新型コロナウイルス(COVID-19)の世界的な感染拡大・感染対策により、人・モノの動き、その他の経済活動が制限されたことによって生じた経済危機を指す。その人命、世界経済の縮小に対する影響は甚大であったが、不動産価格の面では限定されていた。図表4ではリーマン・ショック時と同じ要領で、時点①(2021年下期)、時点②(2023年下期)に分けて不動産価格変動の分解を行っている。

- 時点①:オフィスで経済危機前比▲10%、住宅で+8%の不動産価格変動

コロナ・ショックの特徴として挙げられるのは、リーマン・ショック時のような極端な信用収縮が生じず、リスクプレミアムからのキャップレート効果による不動産価格の下落が限定されていたと思われることである<5>。両アセットタイプとも経済危機直後にキャップレートの大幅な上昇は見られなかった。オフィスについては価格下落が生じたが、テレワークやテナントのコスト抑制策による需要減からの賃料の低下に加え、キャップレートを介して将来の賃料低下が織り込まれたことが背景にあったと解釈される。一方、住宅については、分譲マンションの価格上昇による需要シフトが生じていたこと等から賃料上昇が生じており、さらにキャップレートを介して将来の賃料成長まで織り込まれ不動産価格が上昇していたと思われる。

- 時点②:オフィスで経済危機前比▲2%、住宅で+25%の不動産価格変動

オフィスでは賃料低下が相当程度生じたものの、キャップレート効果のプラス影響によってほぼ相殺されていることが注目される。当該時点ではテナントの立地改善や出社回帰を背景に増床や拡大移転の動きが見られ始めており、将来の賃料上昇期待が高まっていたと言えるだろう。住宅では賃料効果に加え、キャップレート効果で不動産価格が押し上げられている。インフレ・マイナス金利政策解除6が見込まれていた経済環境下で、住宅は不動産投資家から将来の賃料上昇が強く期待されていたと推察される。

5:コロナ・ショックという経済危機の性質に加え、リーマン・ショック等の過去の経済危機の経験蓄積、その際に設定したセーフティネットなどが活きた可能性がある

6:2024年3月の金融政策決定会合で日本銀行はマイナス金利政策解除を決定

経済危機が生じた場合の不動産価格変動シミュレーション

本節では前節の分析を踏まえ、足許の環境下で経済危機が起きた場合の不動産価格の変動について検討したい。具体的には、経済危機が生じた場合の最大低下幅の目安としてリーマン・ショックと経済成長、金融市場面の変動で同等の経済危機が生じた場合を想定した都心オフィス価格の変動を検討する。

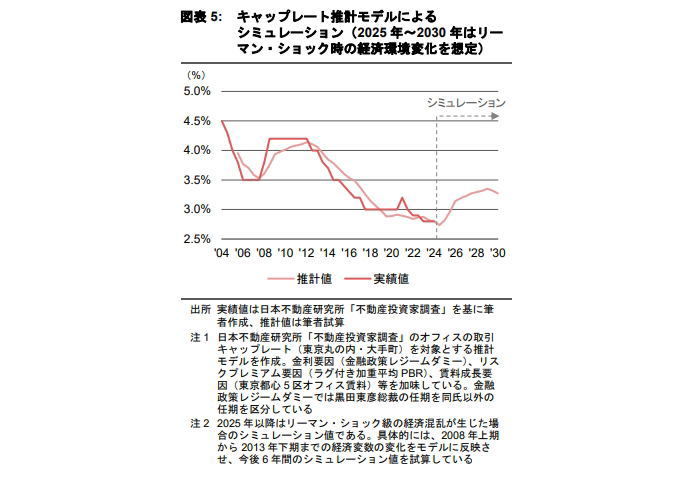

キャップレートの変動についてはシミュレーションモデルを構築し、その上で賃料変動<7>は当時と同等の変動率を簡易的に設定することで不動産価格変動を試算したい<8>。

キャップレートを構成する3つの要素<9>とキャップレート(東京大手町・丸の内のオフィス)との過去の理論的・定量的な関係を踏まえたシミュレーションモデルによれば、前節の時点①(キャップレート上昇幅が最大)では0.6%pt程度のキャップレート上昇が生じると推計される<10>。これは不動産価格▲16%に相当し、リーマン・ショック時と同程度の賃料低下効果▲11%を想定する場合、両効果を併せて▲27%の価格低下が見込まれる。同じ要領で時点②(賃料低下幅が最大<11>)では▲40%の価格低下が見込まれる。

上記はあくまで一つの目安に過ぎないが、過去の環境変化を踏まえた最悪のケースを想定するうえで役に立つだろう。

7:賃料変動については一般的に利用可能な市場レポートでカバーされること、経済危機のパターンによってテナント業種、エリアへの影響が大きく異なるため、簡易的にリーマン・ショック時の変動率を設定することが適当と考えた。レポートに関しては、例えば、オフィスのリーシング環境に関する将来予想については弊社マーケットリサーチレポートVol.262「東京・大阪のオフィス市場予測(2025年1月)」、米国通商施策の影響についてはVol.280「輸出の減少が商業用不動産のテナント需要に及ぼす影響~産業連関表を用いた構造分解分析と経済波及効果の推計~」と参照できる情報が多い

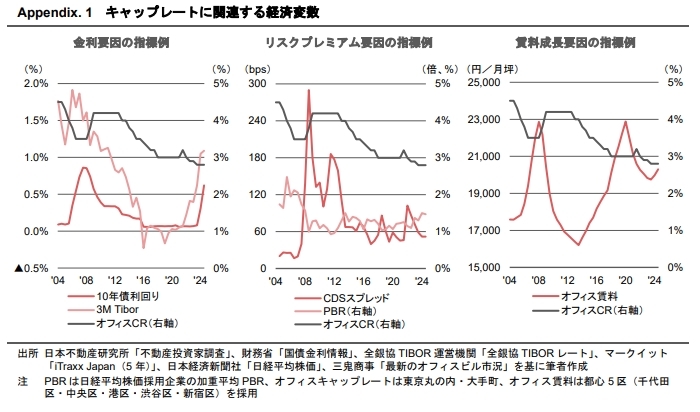

8:図表1のキャップレートの基本公式の通り、リスクなしで得られる機会費用に当たる「金利要因」、リスクテイクして投資を行う見返りに当たる「リスクプレミアム要因」、その見返りの成長期待にあたる「賃料等の成長要因」の3つがそれぞれ変動することでキャップレートの総変動が決定する。Appendix.1では各要因について観察可能な経済変数の過去20年間の推移であり、前節の分析によれば経済危機時には特に「リスクプレミアム要因」と「賃料等の成長要因」が特に寄与していたと思われる。筆者はこれらの観察可能な経済変数とキャップレート(東京大手町・丸の内のオフィス)との過去の理論的・定量的な関係を踏まえて、キャップレートのシミュレーションモデルを構築した

9:各経済変数の推移はAppendix.1をご参照

10:当該モデルに予想期間である2025年以降について2008年から2013年までの6年間の経済変数の変化を反映させた。なお、上記の推計結果はオフィス以外のアセットタイプにも概ね有効だろう。キャップレートのアセットタイプ間の相関性は高く、オフィスのキャップレートとその他アセットタイプの過去20年間での相関係数は住宅(東京城南地区)0.96、商業施設(東京銀座地区)0.98、物流施設(東京湾岸地区・マルチ型)0.94、ホテル(東京都心5区)0.98と1に近い水準となる

11:リーマン・ショック後に賃料低下幅が最大となった6年目下期の賃料変動率、キャップレート(モデル値)を採用

ストレスシナリオを検討するにあたって過去から学ぶべきこと

本稿では、適切なストレスシナリオを設定するための検討材料を得るべく、過去の経済危機におけるマーケット環境を振り返ってきた。筆者の分析によれば、(1)(足許で経済危機を想定した場合)リーマン・ショックを一つの目安とすると、その直後で▲27%、賃料への経済環境変化反映後で▲40%の都心オフィス価格低下が見込まれること、(2)賃料特性の違いを背景にアセットタイプ間の価格低下幅に差が生じ易いこと等が分かった。なお、(1)に関しては、市場参加者の信用低下や市場見通しの不透明感が著しくなった場合、取引流動性の低下も伴うリスクがあることにも留意すべきと付言したい。過去から得られるヒントを踏まえたうえで、自らのバランスシート戦略(もしくは運用方針)、資本余力等に応じたリスクテイクを行うことが肝要だ。