この記事は2025年5月22日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.280『輸出の減少が商業用不動産のテナント需要に及ぼす影響』」を一部編集し、転載したものです。

目次

この記事の概要

• 輸出減少がテナント需要に及ぼす経済波及効果について簡易的な試算を実施

• 4%の輸出下振れを想定すると、オフィス空室率は0.4~0.9%pt 押し上げられる可能性

• 足元の需給ひっ迫を勘案すれば、賃料相場の上昇基調を反転させる公算は小さい

輸出の減少が商業用不動産の賃貸市場に波及する影響を、産業連関表を用いて定量的に評価

米国による新たな関税措置の発表を契機として、国際貿易を取り巻く環境の不確実性は一層高まり、外需依存の高い産業を中心に事業環境の変化が見込まれる。米国向けに限らない世界的な輸出減少が国内の生産・サービス活動に波及する懸念が強まる中、商業用不動産市場では特に賃貸市場への影響が注目される。

マクロ経済の変動が賃貸需給に及ぼす影響を考察するにあたり、本稿では内閣府の「SNA産業連関表」を用いた構造分解分析と経済波及効果の推計を行う<1>。不動産賃貸料の変動を、マクロ経済における最終需要と生産技術構造の変化という要因に分解することで、近年のテナント需要の源泉について検証するとともに、今般の関税引き上げに伴う輸出減少が、商業用不動産のテナント需要に与え得る波及効果を定量的に評価する。

1:産業連関表とは、財・サービスの「購入→生産→販売」という連鎖的なつながりを表す統計データである。ある産業部門が他の産業部門から購入した原材料を加工して財・サービスを生産し、それを別の産業部門に販売する流れを、財・サービスの投入(費用構成)を列、産出(販路構成)を行に持つ行列によって把握できる。SNA産業連関表を用いた商業用不動産賃貸市場の分析については、2019年5月31日付レポート「国民経済計算における不動産賃貸料の考察」も参照されたい。

商業用不動産のテナント賃貸料は9.3兆円

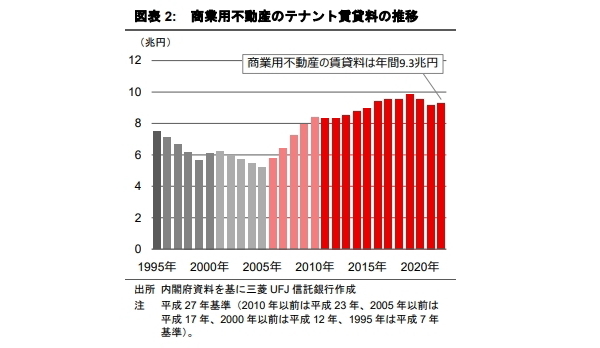

製造業からサービス業まで、あらゆる産業活動においてテナントが支払った不動産賃貸料(貸事務所・貸店舗・貸倉庫といった商業用不動産の賃貸料で、賃貸マンション等の居住用不動産は含まない)の総額は、直近2022年時点で9.3兆円である(図表2)。現行の基準で比較可能な2011年以降は緩やかな増加を続け、2019年には9.9兆円まで増加するも、コロナ禍の拡大を受けてやや減少した。

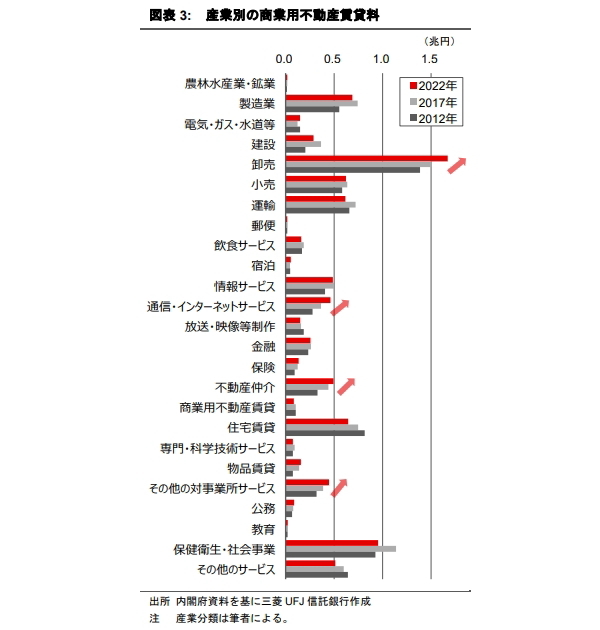

産業別には、卸売(1.7兆円)や保健衛生・社会事業(クリニックや調剤薬局、有料老人ホーム等を含む、1.0兆円)に加え、製造業(0.7兆円)や住宅賃貸(0.6兆円)、小売(0.6兆円)などが大きいが、他にも幅広い産業において商業用不動産の賃借利用が確認される(図表3)。

成長産業における賃貸オフィス需要やEコマースの拡大が、商業用不動産のテナント需要を牽引

近年の動向を見ると、2012年から2022年にかけて賃貸料が増加傾向にあるのは、卸売、通信・インターネットサービス、不動産仲介、その他の対事業所サービスといった産業である。卸売は事務所の賃借ニーズのほか、Eコマースの拡大を背景にした物流倉庫ニーズの高まりが背景にあるとみられる。通信・インターネットサービスは、2012年~2017年には平均して年率6%、2017年~2022年は年率5%増加しており、速いペースで需要が拡大している。

また、過去の調査によると、東京や大阪のオフィス市場における近年の成長産業はインターネット附随サービス業や職業紹介・労働者派遣業(その他の対事業所サービスに含まれる)であったが、SNA産業連関表が示す商業用不動産賃貸料の増加と整合的である。

2:詳細については2023年11月20日付レポート「経済センサスに見る東京オフィスエリアの産業集積」、2025年3月19日付レポート「大阪オフィスエリアにおける産業集積の推計」を参照されたい。

構造分解分析により、マクロの最終需要と産業の生産技術構造が及ぼす影響を確認

商業用不動産はその性質上、直接的に家計が消費したり海外に輸出されたりするものではないが、家計消費や輸出といったマクロの最終需要の変動は製造業や小売を通じて関連する産業活動に影響を及ぼし、それらの産業活動における事務所、店舗、倉庫といった商業用不動産の利用ニーズを間接的に変化させる。ここでは、マクロの最終需要が近年の商業用不動産のテナント需要にどう影響したかを、産業連関分析における構造分解分析の手法を用いて確認する<3>。

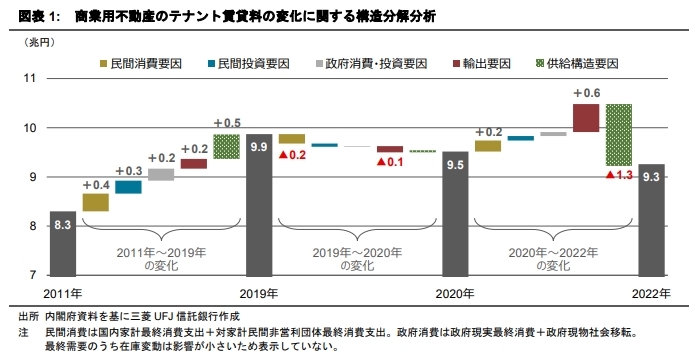

図表1は、2011年以降の商業用不動産のテナント賃貸料について、不動産賃貸料が緩やかに増加していた時期(2011年~2019年)、コロナ禍の拡大を受けて減少した時期(2019年~2020年)、コロナ禍拡大後の時期(2020年~2022年)に分け、各期間における変化をマクロの最終需要要因と供給構造要因に分解した結果を示す。なお、供給構造要因とは、各産業の供給構造(生産技術構造)が変化することに伴うテナント需要への影響である。例えば、オフィスや物流施設であれば保有から賃借への切り替え等、商業施設であれば実店舗からEコマースへの切り替え等により、最終需要に変化が無くても商業用不動産のテナント賃貸料に変化が生じる影響を捉えるものである。

コロナ禍を経た供給構造の変化は、商業用不動産のテナント需要を下押し

図表1から、2011年~2019年における賃貸料の増加(+1.6兆円)は、+1.1兆円分が最終需要要因、+0.5兆円分が供給構造要因と推計される。最終需要の項目別には、民間消費(+0.4兆円)と民間投資(+0.3兆円)が大きく、消費や投資が主導してのテナント需要拡大であった。逆に、2019年~2020年はコロナ禍の拡大により経済活動が収縮した時期であり、主に消費と輸出の減少がテナント需要の減少要因となった。

一方、2020年~2022年は産業の供給構造の変化が商業用不動産のテナント需要を押し下げた点が注目される。輸出(+0.6兆円)や民間消費(+0.2兆円)といった最終需要は改善したにも関わらず、供給構造要因(-1.3兆円)がマイナスに寄与したことで、テナント需要の回復が遅れたことが分かる。

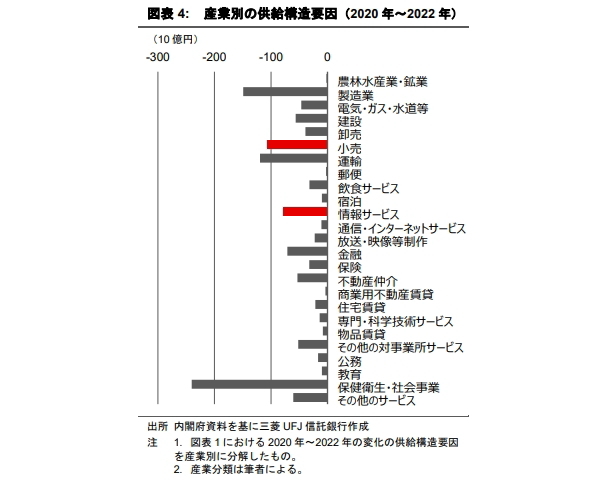

オフィスや商業施設の需要が構造的に減少

2020年~2022年の供給構造要因を産業別に分解すると、すべての産業が減少に寄与している(図表4)。中でも、情報サービス産業のマイナスは、大手情報システム企業による国内オフィス床面積の半減施策や、リモートワークを基本とする働き方の導入により、オフィスのテナント需要が構造的に減少した影響と推察される。また、小売産業の数値からは、Eコマースの拡大を受けた商業施設の需要減少がうかがえる。

3:各部門について、国内総供給に占める輸入の割合が一定と仮定する競争輸入型モデルを採用した。

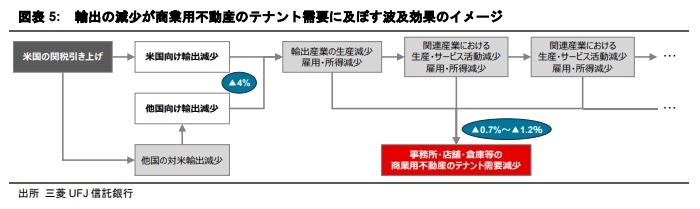

4%の輸出下振れを想定すると、オフィス空室率は0.4~0.9%ポイント押し上げられる可能性

マクロの最終需要の変化は商業用不動産のテナント需要に影響を及ぼすことから、今般の米国による関税引き上げ措置が、米国向けのみならず世界規模での輸出減少を通じて商業用不動産のテナント需要にどの程度の波及的影響を与えるかについて、コロナ禍を経て変化した2022年の生産技術構造を前提として簡易的な試算を実施した<4>)。

関税措置の発表後に公表されたIMFの世界経済見通し(2025年4月22日)によると、米国向けを含む日本の輸出は、2024年10月時点の見通しと比べて2025年~2029年の5年間で4.3%下方修正された。関税交渉の進展や経済見通しを巡る不確実性は高いものの、ここでは輸出額の減少を4%程度と想定すると、4%の輸出下振れが商業用不動産のテナント需要を押し下げる経済波及効果は0.7%<5>~1.2%<6>と試算される(図表5)。

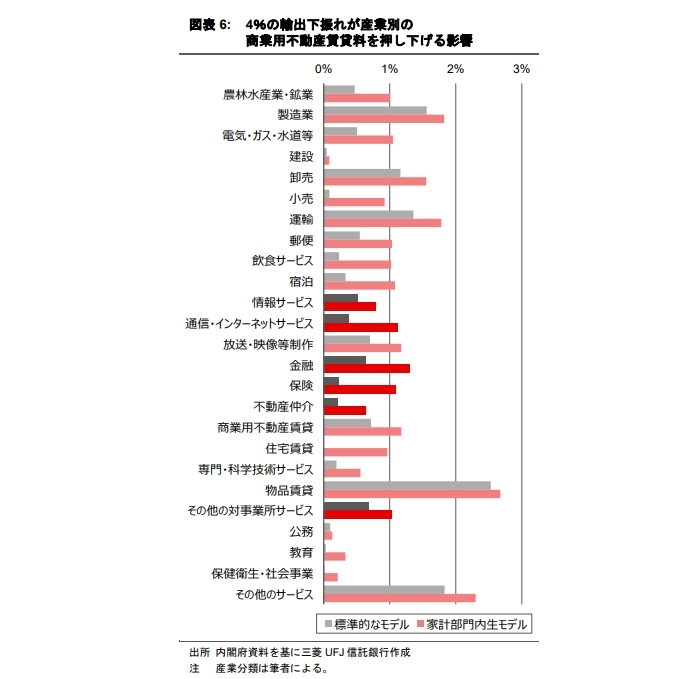

上記の結果は事務所・店舗・倉庫等のあらゆる商業用不動産を含むが、アセットタイプ別の影響は一様でないと考えられるため、産業別の経済波及効果から特にオフィスに着目して考察を行う(図表6)。

他のアセットタイプに比べて賃貸オフィスの利用が多いと推察されるいくつかの産業<7>に限ると、テナント需要の減少率は平均0.5%~0.9%と計算される。この減少率を目安にした場合、東京のオフィス空室率に換算すると中期的に0.4~0.9%ポイントの押し上げ要因となる。オフィス市場にとってマイナス材料には違いないが、足元の空室率が3%台にあり需給ひっ迫気味であることを勘案すれば、賃料相場の上昇基調を反転させるものではないと考える。

ただし、経済活動の収縮による輸出の落ち込みが想定以上になり景気後退につながる場合は、空室率が一段と上昇するリスクもあり、先行きの景気動向について注視する必要性が高い局面である。なお、需要面だけでなく供給や賃料の変化も含めたオフィス市況の将来予測の見直しに関しては、マクロ経済指標の見通しに基づく定量予測レポートを別途公表する予定である。

4:2023年以降に、例えばオフィスでは在宅勤務から出社回帰の流れによる供給構造の変化が生じた可能性等もあるが、本稿の試算結果には反映されない。

5:標準的なモデルによる試算。家計の所得変化が消費を誘発する影響は考慮されず、産業間の取引関係のみを通じて生産波及効果を捉える。消費を通じた波及経路が反映されず、生産波及効果は過少に推計される可能性がある。

6:家計部門を内生化したモデルによる試算。家計の所得変化が消費を通じて再び生産活動へ循環的に波及する効果を捉える。ただし、限界消費性向を一定と仮定しているため、生産波及効果は過大に推計される可能性がある。

7:ここでは、情報サービス、通信・インターネットサービス、金融、保険、不動産仲介、その他の対事業所サービス、とした。