この記事は2025年3月31日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.276『物流拠点の需要把握に向けた試論』」を一部編集し、転載したものです。

目次

この記事の概要

• 物流データから、物流拠点の価値把握を行うためには、どのような指標が有用であるかについての指標の選別・検証が必要。

• しかしながら、物流には網羅的なデータが存在しない、各情報の単位がばらばらであるなど、データ活用にあたっての課題がある。

• 6つの指標群から、賃貸物流拠点の賃料レンジを導出する算出モデルを構築。今後のデータドリブンな拠点価値把握への試金石に。

どのように物流拠点の需要を把握すべきか

2024年4月、トラック運転手の労働環境に対する改善基準告示が改正された。いわゆる2024年問題である。運転手の環境改善にあたっては、物流網全体の見直しが必要であり、その中で輸送の結節点である物流拠点もその在り方を問われている。物流拠点の再構築にあたっては、各地域における物流需要を正確に把握することが重要である。しかしながら、いくつかの要因がそれを阻んでいる。

法令に基づき把握可能なデータの限界

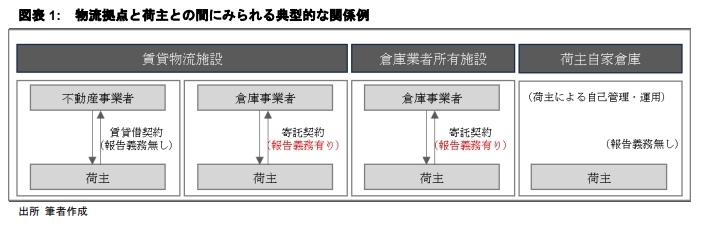

1つは、国内の物流拠点の利用実態について、網羅的に把握する術がないことである。物流拠点の利用実態については、一部、倉庫業法等の法令に基づく拠点に限り、その概要を把握することが可能である。一方で、それ以外の拠点に関しては基本的に、法令上の報告義務を有しないために、網羅的に実態把握をできる環境にない。

図表1は、物流拠点と荷主との間にみられる典型的な関係を示したものである。まず賃貸型の物流拠点については、そのテナントが倉庫業法上の営業倉庫を営む倉庫業者である場合には、法上の報告義務に基づき、概要を把握することが可能である。

一方で、テナントが荷主自身である場合には、賃貸借契約等に別段の定めをしない限り、基本的にはその利用実態を窺い知ることは困難である。荷主自身が自家倉庫を運用する場合も同様である。

以前、マーケットリサーチレポートVol.230(2023年9月29日)において、国内における物流施設ストックを約2億㎡以上と推計した。野積みや貯水槽を除く普通営業倉庫の所管面積は2024年第一四半期時点で約8,200万㎡であり、推計ストックの半分以下ということになる。こうした乖離は、法令に基づき把握可能なデータには限界があることを示しているのではないだろうか。

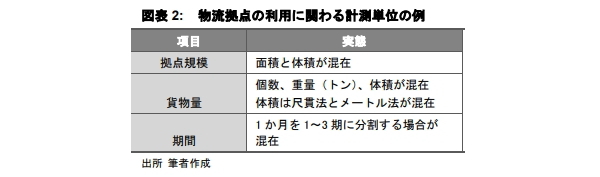

計測単位の相違

また、取り扱う品目の特性や商慣習に基づき、物流拠点の利用に関わる計測単位はさまざまである(図表2)。例えば、貨物の荷姿が段ボール箱や木箱の場合、貨物量は個数や体積で把握されることが多いが、紙製品や機械など、密度が大きい貨物に関しては重量ベースで把握されることが多い。このように異なる計測単位を前提に貨物量の多寡を判断することは困難を極める。

物流拠点の需要把握に向けた思考実験

ここまで見てきたように、把握可能なデータが限られていること、品目や商慣習によりデータの計測単位に相違があることなどから、物流拠点の需要把握は容易ではない。

よって、今後、物流データに基礎づけられた拠点価値把握を進めるためには、「把握可能なデータの特定」「そのデータが需要把握に有効か否かの検証」が必要である。

以下では、そうしたプロセスを実施していくための一つの試金石として、具体的な物流データから物流拠点価値を把握する構造モデルを構築した。

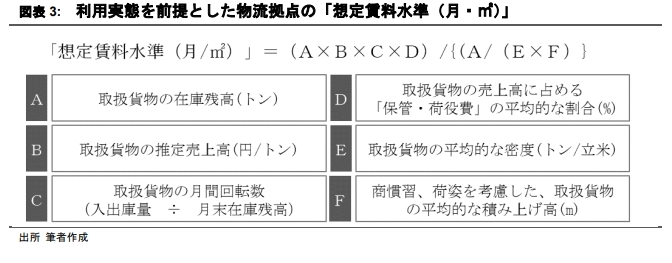

大まかな考え方は以下、図表3の通りである。

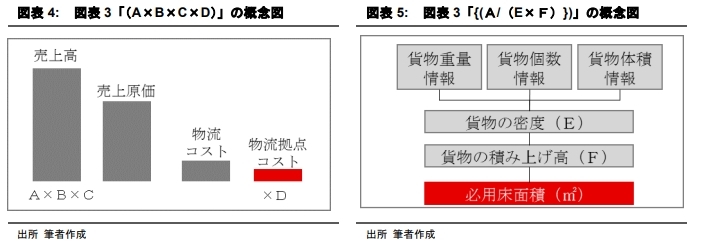

AからDまでを乗じることにより、物流拠点において提供されるサービスに対する対価の水準を算出し、それを物流量から算出した必要な拠点規模(㎡)で除することで、商流から逆算した理論上の想定賃料水準(㎡)を導出するという発想である。「(A×B×C×D)」と「{(A/(E×F)})に分けて概念図で示すとそれぞれ図表4,5のように示せる。

各データの把握、標準化にあたっては下記の点に留意が必用である。

A)取扱貨物の在庫残高(トン)

貨物の在庫残高は、普通倉庫も冷凍冷蔵倉庫も重量ベースで把握されることが多く、データの標準化にあたっても重量で統一することが望ましいのではないだろうか。但し、一部、体積で把握される貨物については、一定の基準のもとに重量に置換する必要がある。倉庫統計においては、普通倉庫は面積と体積を置換する場合、1.133立米をもって、冷凍冷蔵倉庫は2.5立米をもって1トンと計算することになっているが、需要把握にあたっては実際の貨物の密度に基づき計算すべきである。

B)取扱貨物の推定売上高(円/トン)

営業倉庫は標準倉庫帰宅約款に基づき、火災保険への加入が義務付けられているため、賠償価格算定の基礎として、保管貨物の金額を把握できる。営業用倉庫以外の倉庫にあっても同様に貨物の平均金額を算定することで、取扱貨物の売上高(円/トン)を把握することは可能と思われる。但し、複数の物流拠点が介在する場合、そこで提供されるサービスの内容(保管に伴う時間調整機能、加工機能、検品、低温管理などの品質保持機能)に応じて、コスト案分することが必用である。

C)取扱貨物の月間回転数(入出庫量 ÷ 月末在庫残高)

貨物の回転数とは、一定期間内に貨物が物流拠点内で、どれだけ入れ替わったかを示す数値である。保管残高が一定であっても、入出庫の回転数が上昇すれば、取扱貨物の売上高が上昇することで、物流拠点に対する支払い可能コストも上昇する可能性がある。

D)取扱貨物の最終売上高に占める「保管・荷役費」の平均的な割合

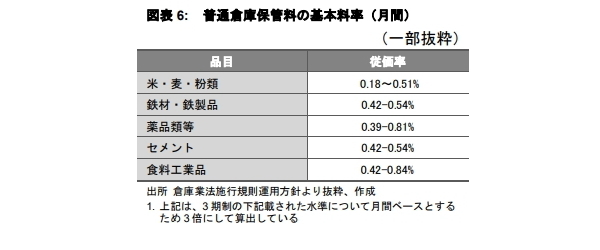

物流コストが売上高に占める割合は業種にもよるが、平均すると4-5%程度である。但し、この中には輸送費が含まれるため、物流拠点における保管、荷役、加工、検品等に関するコストはそれを下回ることが一般的だろう。倉庫業法においては、『倉庫料金の届け出にあたり、添付書類を省略することのできる場合』が公示されている(図表6)。品目により異なるものの、その水準は概ね月当りで0.1%-0.9%程度の範囲内に収まる。

E)取扱貨物の平均的な密度(立米/トン)

冷凍冷蔵物流については、物流量の把握にあたって、過去の経験則から品目別の平均的な密度を設定し、庫腹充足率の算定にあたって、重量から容積を推定している。普通倉庫に関する同様の推定は、例えば、パレット単位での平均的な重量の測定など、荷姿に応じた工夫が必要であると思われる。

F)商慣習、に姿を考慮した、取扱貨物の平均的な積み上げ高(m)

賃貸物流拠点の賃料水準は基本的に床面積ベースで把握されるため、貨物容積に関するデータは最終的には、面積ベースのデータに置換する必要があり、そのために、取扱貨物の平均的な積み上げ高の設定は不可欠である。

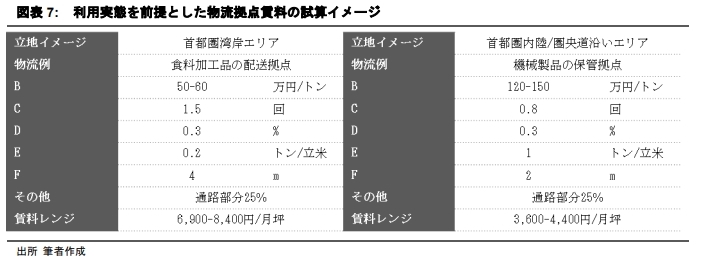

具体的な試算イメージ

最後にA)~F)までの一定の前提条件を置いて下記試算を行った。

上記前提条件の下では、首都圏湾岸部の食料加工品配達拠点の推定賃料水準は7,000~8,500円/月・坪、内陸部圏央道沿いの機械製品の保管拠点の推定賃料水準は、3,600~4,400円であった。勿論、上記は一定の前提条件を置いたうえでの試算値であり、実際の拠点のファクトに基づく計算ではない。しかしながら、どのような指標が物流拠点の経済価値測定に資するかが不明である現在、まずは指標選定を行いながら、実際の拠点情報や相場水準に関する情報と突き合わせることで、その測定可否や実現難度を確かめていく、というプロセスを着実に踏んでいく必要があるのではないだろうか。

今後は、活用可能なデータによる検証の深度化を図る

また、こうして実際の物流データから拠点の価値は把握を行うことができれば、物流拠点の再構築にあたっての民間における事業性の判断や各拠点の賃借化の可否などスキーム検討の深度化にも資するものであるものと期待している。

今後は、まずは活用可能な公的データを用いて、地域(都道府県や市町村)単位での価値把握可能性を検証を進めていく。