この記事は2024年1月9日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.234『物流不動産の立地戦略を再考する ~EC市場拡大と2024年問題を踏まえた拠点分散化という選択~』」を一部編集し、転載したものです。

目次

この記事の概要

• 物流ストックの関東偏在化と輸送の長距離化が近年のEC市場拡大を支えてきた。

• 大都市と1日で往復可能なエリアにおいて今後、分散拠点需要の伸長が見込まれる。

EC経済の拡大と日本の物流システムの変容

不動産の立地戦略における最適解は、時代や状況に応じて常に変化する。特に物流施設の有り様は、物流網全体の在り方の中で位置付けられるものであり、物流網を取り巻く環境が絶えず変化する中で、将来においても最適といえる解を選ぶことは容易ではない。本稿では、近年のEC市場拡大と将来の輸送能力における課題を踏まえて、今後の物流施設の立地戦略について考えてみたい。

全国的なEC市場の拡大

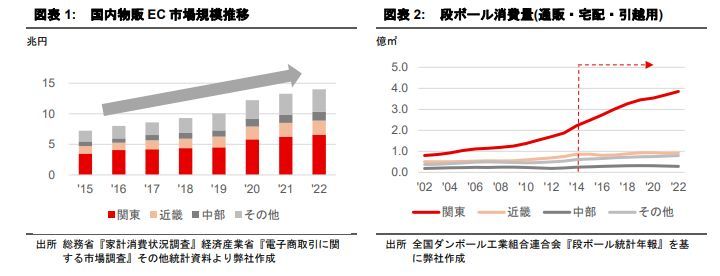

近年のEC市場の拡大をより詳細に把握するために、家計消費のうち、インターネットを通じて消費される規模と世帯数推移から、都道府県別のEC市場規模(物販)を推計した(図表1)。推計の結果、2015年から2022年までの7年間で国内のEC市場規模は1.9倍に増加しており、それは大都市圏以外に限定しても同様の伸び率を示した。このことからEC市場の拡大は大都市圏に限定された現象ではなく、全国一様に見られる現象であるということが言える。

段ボール消費から見るEC輸送の拡大

こうしたECの大幅な拡大は物流網にも大きく影響を与えていると考えられる。

しかし、物流量は『重量』で語られることが多く、軽量な荷物が多く含まれると思われるECの影響を正確に把握するのが困難なのが実態である。そこで、本稿では製品の梱包などに使用される段ボールの消費量に着目をした。段ボールは、わが国の経済状況を映し出す鏡のような役割を果たしていると言える。地域別の段ボール消費量を見ることで、各地域の物流動向の特徴が見えてくる。

『通販、宅配、引越用』に消費される段ボール量を地域別で見ると2010年代以降、関東地方における消費量の増加が際立つ。(図表2)EC用の段ボールがEC消費と同一地域内で消費される場合、EC消費の伸びと段ボール消費の伸びが同程度であることが想定されるが、現実は段ボール消費量の伸びの方がはるかに大きく、段ボール消費の拡大が関東地方に偏重している。これは域内EC消費の伸び以外に段ボール消費の増加要因があることを示している。

関東への偏在化が進んだ物流施設ストック

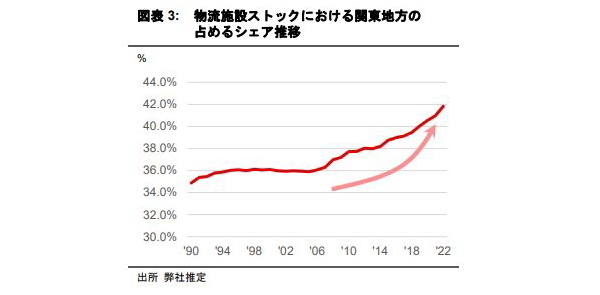

図表3は、MRR230『物流施設ストックの動向から見る物流構造の変化』で弊社にて独自推 計した全国の物流施設ストックの内、関東地方が占めるシェアを示したものである。

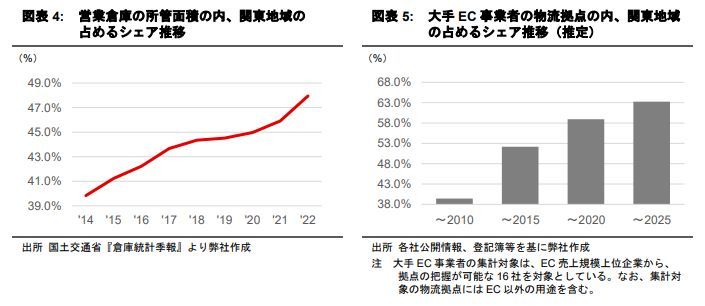

関東地方における物流施設ストックシェアは90年代半ば以降、36%程度で長らくほぼ横ばいに推移していたが、07年以降は、一転拡大トレンドとなり、14年以降、拡大のスピードは加速している。関東における段ボール消費量が拡大し始めた2014年以降で、関東地方の国内に占める物流施設ストックシェアは約3.5%ポイント上昇した。用途を営業倉庫に限定、あるいは業者をEC小売事業者に限定した場合、物流施設ストックシェアの拡大傾向はさらに顕著である。(図表4,5)

こうした関東地方における物流拠点増加は、先述の『通販、宅配、引越用』段ボール消費が関東で大きく増加したのとほぼ時期を同じくしている。すなわち、2010年代以降、全国的なEC市場規模の拡大と、関東での局所的な物流拠点の拡大という2つの現象が並列して発生していたことになる。ここまでに判明した事実を踏まえて、それらが物流網に対して与えた影響として、以下二つの仮説を提示したい。

① 関東地域への物流施設ストック集積が進んだ結果、関東から全国への長距離輸送が増加した。

② ①によって全国の卸売業者から関東へ集積する物流拠点への長距離輸送が増加した。

もちろん、上記に当てはまらないケースも、存在することが想定されるが、この仮説が、消費動向と物流施設の動向との関係を矛盾なく説明できるものであると考える。

輸送距離に関する統計的事実

長距離輸送が増加したという仮説を検証するべく、物流実態を把握できる全国貨物純流動調査と呼ばれる統計調査を見てみたい。この統計調査は5年に一度実施され、2015年調査、2021年調査にて都道府県別、業種別、輸送距離別の詳細な貨物量を把握することができる。この結果を用いて輸送距離の長距離化に関する仮説について検証してみたい。

長距離化の進んだ物流網

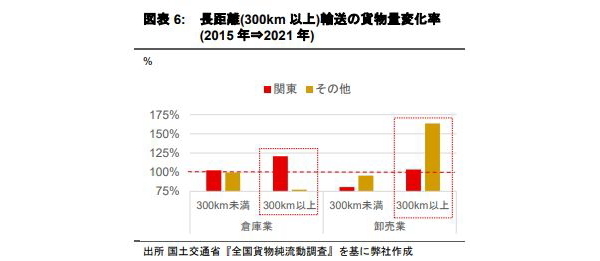

以下、2021年と2015年のデータを比較する。(図表6)

倉庫業の輸送距離は、全国では長距離輸送の貨物量が20%減少したにもかかわらず、関東地方においては反対に20%増加した。倉庫業の荷主は調査対象項目ではなく、小売業以外の荷主も含まれると考えられるため、本結果を以て上記、仮説①が立証されたとは言い切れないものの、関東地方を起点に全国へ輸送する形態が広がり、輸送網が近年長距離化しつつあることは言える。また、卸売業の輸送距離は、倉庫業とは逆に関東地方以外の地域における長距離輸送貨物量が大幅に増加した。輸送距離という観点で見れば、仮説②が起きていることを示唆する現象であると考える。

EC事業は物流網と密接に関係しており、EC市場拡大に伴う配送ニーズの多様化と高度化が、大規模かつ効率的な物流拠点から、全国へ配送するという物流戦略を選択させている。そして物流施設立地としては、大消費地にも近い関東地方を選択することが合理性であり、その結果長距離輸送が増加したものと推察される。

では、今後の物流立地戦略を考える場合、これまでの延長線上で捉えても良いのだろうか。持続可能な物流網という観点に立てば、以下2つの懸念点がある。

①顕在化する長距離輸送能力の不足

持続可能な物流網を考える上で、輸送力を提供する側の要因は外せない。2024年4月よりドライバーの労働時間に対し新たな基準が適用される。こうした規制は、トラックドライバー数の減少が懸念される中、国内の輸送可能距離を今後よりいっそう短縮させる方向に影響することが見込まれる。

特に長距離輸送は、労働時間規制の影響は大きい。労働環境の過酷さからそもそも担い手不足が深刻化していることなどに起因している。現状、長距離輸送を前提とした輸送網を構築している事業者にあっては、長距離輸送ドライバーの不足に伴う、配送時間の長期化や賃金単価の上昇に伴う輸送コストの上昇への対応を迫られることが懸念される。

②首都圏における利便性の高い物流適地の枯渇

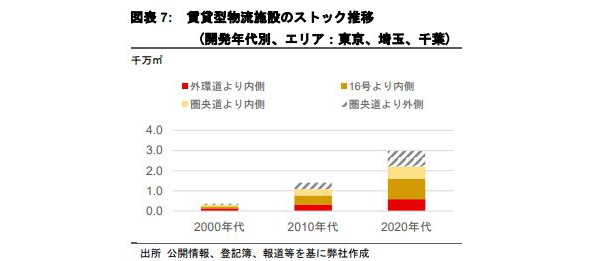

2010年以降、首都圏で供給された賃貸型物流施設は3,500万㎡以上に及ぶ。供給立地は、2000年代はベイエリアや外環道(東京外かく環状道路)よりも都心寄りの立地が中心であったが、用地が枯渇すると共に、徐々に内陸外延部へと供給される立地は推移した。(図表7)結果として、以前よりも都心立地の物件を選びづらい環境となってきたといえる。

物流網再構築の必要性

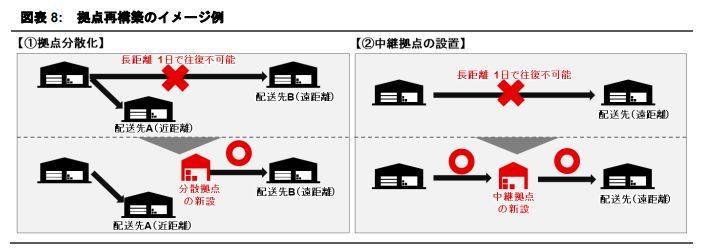

ここまでの議論において、①近年の倉庫需要は安定的な長距離輸送網に支えられながら成長してきたこと②首都圏における物流施設用地の枯渇や今後の輸送能力の減少から、こうした成長には限界があることを指摘した。こうした点を踏まえると、今後、物流拠点の立地戦略として、「分散化」や「中継拠点の設置」といった戦略が、従来に比べて優位性を増していくと考える。

たとえば、図表8【①拠点分散化】上段のイメージのように、大規模拠点から、1日で往復可能な近距離輸送と、ドライバーの宿泊を伴う長距離輸送を併せて実施している例は多くみられる。今後、長距離輸送に関しては、労務コスト上昇に伴う単価の上昇、輸送力不足に伴う遅延リスクの上昇が見込まれる。これらの問題に対応する為に、輸送先に近いエリアに分散拠点を設置し、長距離輸送を回避することが合理性を帯びる可能性がある。

分散拠点の潜在需要

分散先、中継先として需要が見込まれるのはどのようなエリアだろうか。長距離輸送の回避を目的とした分散拠点立地需要はまだ広く顕在化しているものではないため、開発事例等の実例をベースに分析することは困難を伴う。

しかしながら、近年の中継・共同輸送事例および地方エリアにおける物流拠点設置事例を観察すると、長距離輸送を一人のドライバーが1日で往復可能な輸送距離に収めることが物流網再構築における主要な論点となりつつある。1日で往復可能な輸送距離とは、交通網の状況にもよるが概ね150kmから180km程度である。

本節では、試論として、1日で往復可能な距離に大都市(人口50万人以上)がどの程度存在するのか、を分散化拠点の一つの潜在需要指標と捉え、その地域的傾向の把握を試みた。1

地域ブロック別の潜在需要

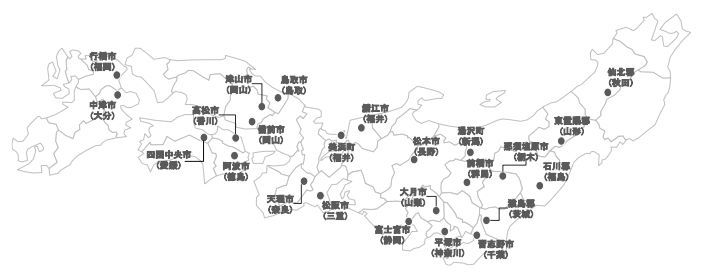

各市町村別に一日で往復可能な大都市がいくつ存するかを集計し、それを各地域ブロック別の平均値として表示したものが図表9である。

地域ブロック単位では、人口集積度の高い関東、北関東、中部、近畿などが多い傾向にある。一方で、地域ブロック単位では相対的に往復可能な大都市数が少ない東北以北や北陸、中国等においても、位置によっては平均数を大きく上回る都市も存在することが分かった。例えば、岡山県備前市は、東は大阪、南は松山、西は広島に至るまで、人口50万人以上の大都市計8都市が圏内と本稿で仮定した「潜在需要」は比較的強いエリアといえる。地域ブロック単位で見た平均値が高いエリアは、人口集積度が高く、貨物発着量も多いため、物流不動産に関わる市場は既に過熱している可能性が高い。拠点の分散化を目的として、今後、“新たに”需要が発生する可能性のある地域はむしろ、図表9の平均値が相対的に小さいブロックの中に存在するものと推察される。

1:市町村を単位として、往復の直線距離350km圏内に存在する大都市数を集計した。

2:本稿における仮定に即し、直線距離において、往復 350km 圏内を指す。

3:本稿では、地方自治法上の地方自治体区分に従い、人口 50 万人以上の都市を指す。

おわりに 物流不動産投資にブルーオーシャンはあるのか

首都圏を中心に過熱し続けてきた物流不動産市場は、建築費高騰や大規模供給に伴う需給緩和等、投資家にとって懸念される材料が重なる中、一つの転換点を迎えつつある。もちろん、堅調な倉庫実需を背景に今後も物流不動産投資の主戦場は首都圏であり続けるはずである。しかし一方で、“長距離輸送”の価格は今後、上昇する可能性が極めて高い。国内物流網が 2024年以降、持続可能な形に見直されていく過程で、これまで注目されてこなかった地方エリアに新たな需要が生まれる可能性はあるのではないか。

開発実績、投資実績の蓄積から把握可能なエリアは既に需要が十分に顕在化し、“レッドオーシャン化”している可能性が高い。もし、顕在化する“半歩手前”の需要を掘り起こす、という観点を重視するのであれば、大局的には未だそこまで需要が見込まれないエリアにこそ目を向けていくべきではないだろうか。

本稿で提示した“分散化”“中継”の視点は未だ潜在的な要素に過ぎないものの、今後、これら要素がどのように顕在化していくのか、引き続き注目していきたい。