「働かなくてもお金が入ってくる仕組みを作りたい」「老後のために、給与以外の収入源を確保したい」と考えるのは、変化の激しい現代を生きる現役世代にとって、極めて自然で切実な願いです。

2026年現在、物価の上昇(インフレ)が続く一方で、給与の伸びがそれに追いつかない状況にあり、不労所得の構築はもはや「余裕があればやるもの」ではなく、生活を守るための「必須の防衛策」となりつつあります。

しかし、いざインターネットで「不労所得 おすすめ」と検索してみると、実態は「簡単に稼げる」とうたう怪しい詐欺まがいの投資話や、実は猛烈な作業時間とスキルを必要とする「労働型」の副業で溢れかえっています。本当の意味で「不労」と呼べる収入源を築くには、まずその情報の真偽を見極める目を持たなければなりません。

本記事では、2026年現在のインフレ・金利上昇といった最新の経済環境を踏まえ、本業が忙しい現役サラリーマンが現実的に取り組める、本当に「放置」できる不労所得をランキング形式で詳しく解説します。あなたの属性や資金力に合わせて、どの選択肢が最適なのか、具体的な道筋を提示していきます。

目次

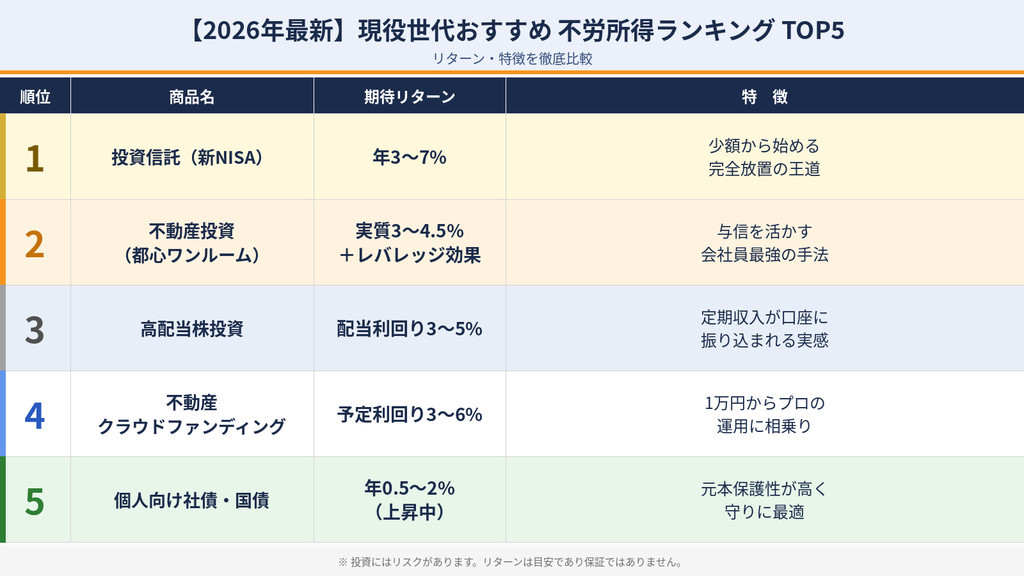

【2026年最新】現役世代におすすめの不労所得ランキングトップ5

ユーザーが最も知りたい「結局、何から始めるのが正解なのか」という疑問に対し、手間・リスク・リターンのバランスを考慮した最新のランキングを公開します。2026年の市場環境(物件価格や金利動向)を反映した現実的なリストです。

- 1位:投資信託(NISA)

・手間:ほぼゼロ(自動積立設定のみ)

・リスク:中(価格変動あり、投資商品による)

・リターン:年利3〜7%程度

・特徴:少額から始められ、税制優遇も大きい王道の不労所得。 - 2位:不動産投資(都心ワンルーム等)

・手間:小さい(管理会社に委託可能)

・リスク:中(空室・金利上昇)

・リターン:実質利回り3〜4.5% + レバレッジ効果

・特徴:銀行融資という「他人の資本」を使って資産を築ける、会社員最強の不労所得。 - 3位:高配当株投資

・手間:小(銘柄選定と定期チェック)

・リスク:中〜高(株価下落・減配)

・リターン:配当利回り3〜5%程度

・特徴:現金が定期的に振り込まれる「不労所得感」を最も実感しやすい。 - 4位:不動産クラウドファンディング

・手間:ほぼゼロ(案件選定のみ)

・リスク:中(元本割れ、早期償還)

・リターン:予定利回り3〜6%程度

・特徴:1万円からプロが運用する不動産に相乗りできる手軽さ。 - 5位:個人向け社債・国債

・手間:ほぼゼロ

・リスク:極小(発行体の破綻リスク)

・リターン:年利0.5〜2%程度(2026年金利上昇に伴い上昇中)

・特徴:元本の安全性が極めて高く(※社債は発行体リスクあり)、預金よりは高い金利を得られる守りの資産。

本ランキングでは、ブログやアフィリエイトといった「初期に膨大な労働が必要なもの」は、現役世代の限られた時間を考慮してあえて除外しています。お金と信用を働かせる「資本型」こそが、本当の不労所得への近道です。

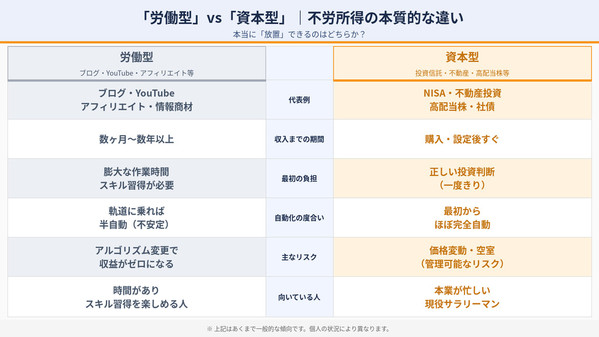

そもそも不労所得とは?「労働型」と「資本型」の決定的な違い

「不労所得」という言葉の響きは魅力的ですが、その中身を分解すると、大きく分けて2つの性質が存在します。これらを混同してしまうと、本業の合間に始めた副業で体力を削られ、結局挫折してしまうことになりかねません。

労働型(ブログ・動画配信など)|最初は「超・重労働」

SNSやネット広告でよく目にする「ブログで月収100万」「YouTubeで不労所得」といった手法は、厳密には「労働型(ストック型ビジネス)」に分類されます。

たしかに、一度人気サイトや人気チャンネルになれば、寝ている間も広告収入が入る不労所得化が可能ですが、そこに至るまでには膨大な「無給の労働時間」が必要です。

記事を数百本執筆したり、動画を毎日編集したりといった作業は、本業を持つサラリーマンにとって極めて高いハードルです。また、Googleのアルゴリズム変更一つで収益がゼロになる不安定さも抱えています。

これらは「いつか不労所得になるかもしれない労働」であり、最初から放置で稼げるものではないという現実を直視すべきです。本業が忙しい層にとっては、この「疑似・不労所得」への挑戦は、むしろ本業のパフォーマンスを損なうリスクにすらなります。

資本型(金融資産・実物資産)|お金と信用に働かせる

一方、今回推したいのが「資本型」の不労所得です。これは、自分の手元にある資金、あるいは会社員としての「社会的信用(与信)」を市場に投下し、そこから得られる配当や家賃を受け取る仕組みです。株の配当金を受け取るために毎日作業する必要はありませんし、管理会社に任せたマンションから家賃が入るのも完全に自動です。

資本型の最大の特徴は、「最初から手間がかからない」という点にあります。必要なのは作業時間ではなく、正しい知識に基づいた「最初の一歩(投資判断)」だけです。お金そのもの、あるいは銀行から借りた資金を働かせることで、あなたは文字通り「働かずに」資産を増やすことができます。これこそが、平日に仕事を持つ現役世代が目指すべき真の不労所得の形です。

初心者必見!ランキング上位のおすすめ不労所得を徹底解説

それでは、具体的にそれぞれの不労所得がどのような仕組みで、どのようなメリット・デメリットがあるのかを深掘りしていきます。

1位:投資信託(NISA)|少額から始める完全放置の王道

投資信託、特に新NISA制度を活用した積立投資は、不労所得作りの第一歩として欠かせません。毎月定額(数千円〜数万円)を自動で引き落とし、世界中の株式や債券に分散投資するインデックス投資は、まさに「究極の放置術」です。複利の力で雪だるま式に資産が増えていきます。

しかし、一つ注意が必要なのは、投資信託で「毎月の生活を豊かにするキャッシュフロー(不労所得感)」を得るには、かなりの時間を要する点です。

NISAはあくまで将来の大きな資産を作るための「貯蓄の延長」であり、月10万円の配当を毎月得ようとすれば、3,000万円から4,000万円という膨大な元本と、それを定率で取り崩す計画的に取り崩すための仕組みづくりが必要になります。

長期的な資産形成においては最強クラスですが、今すぐのキャッシュフローを生む不労所得としては、やや即効性に欠けるという側面も理解しておくべきでしょう。

2位:不動産投資|「与信」を活かしてインフレに勝つ

多忙な現役世代にとって、最も効率的に不労所得を構築できる手法が不動産投資です。投資信託や株との決定的な違いは、自分のお金だけでなく「会社員としての信用(与信)」を使って、銀行から数千万円規模の融資を引き出せる点にあります。

つまり、少ない自己資金で、他人の資本(銀行のお金)を使って大きな資産を動かし、入居者の家賃でローンを返済しながら純資産を増やしていく「レバレッジ効果」を享受できるのです。

特に2026年現在のインフレ環境下では、現金の価値が相対的に目減りしていく一方で、不動産という「実物資産」は価値が維持・向上しやすく、家賃収入もインフレに連動して上昇しやすい性質を持っています。都心のワンルームマンションなどを選び、信頼できる管理会社に実務を委託してしまえば、あなたは入居者募集もクレーム対応も行う必要がありません。文字通り「完全な不労所得」として機能します。

本業が忙しい現役世代にとって、将来の年金代わりになり、かつ今のインフレ対策にもなる不動産投資は、非常に強力な武器といえます。

3位:高配当株|定期収入の魅力

第3位の高配当株投資は、投資信託とは異なり、持ち続けているだけで定期的に「配当金」が自分の口座に振り込まれます。「お金が増えている」という実感が湧きやすく、それを生活費や再投資に回せる点が魅力です。ただし、銘柄選びには一定の知識が必要で、株価下落によって受取配当額以上に資産価値が減るリスクや、企業の業績悪化による「減配」リスクを常に考慮しなければなりません。

4位:不動産クラファン|不動産投資に興味があるなら

第4位の不動産クラウドファンディングは、「不動産投資に興味はあるが、ローンを組むのは怖い」という初心者に適しています。1万円程度の少額から、プロが選定した不動産プロジェクトに出資でき、予定された配当を得られます。期間も数ヶ月〜数年と短いため、柔軟な運用が可能です。

ただし、節税効果(損益通算)はなく、収益は多くの場合、雑所得として総合課税されるため(事業者の組成方法などによる)、大きな金額を運用して不労所得化を狙うには税制面での効率が不動産投資(現物)に劣るという弱点があります。

不労所得を作るための「種銭(たねせん)」と「信用」の活かし方

不労所得を築くためには、まず「投下する資本」が必要です。しかし、その資本は必ずしも「貯金」だけである必要はありません。

投資信託と不動産投資のハイブリッド戦略が最強

現役世代が目指すべき理想の不労所得構築法は、ランキング1位の「NISA(投資信託)」と2位の「不動産投資」を組み合わせたハイブリッド戦略です。NISAで毎月コツコツと流動性の高いペーパーアセット(金融資産)を育て、万が一の際の備えや老後のベースを構築します。

その一方で、会社員の特権である「信用力」を使って不動産を購入し、自分のお金を使わずに大きな資産の柱を並行して作り上げるのです。

この戦略の凄さは、毎月の給与からコツコツ積み立てる「加法(足し算)」の投資と、融資によって一気に数千万の資産を動かす「乗法(掛け算)」の投資を同時に行える点にあります。どちらか一方だけでなく、攻守のバランスを整えることで、最短ルートで自由な時間を生む不労所得が完成します。

サラリーマン最大の武器「与信(ローン)」の力

多くの人が勘違いしていますが、サラリーマンにとって最大の資産は「給与」そのものではなく、給与をもらい続けていることによる「信用(与信)」です。

副業禁止の会社に勤めていても、不動産投資は「資産管理」や「相続対策」の側面が強いため、多くの企業では認められているケースが多いとされています。むしろ、会社という組織に属しているからこそ、数千万という大金を低金利で借りられる権利(ローン枠)が発生しているのです。

「自分の貯金」という財布からしか投資できない株や投資信託に対し、銀行という「他人の財布」を使って資産を築けるのは不動産投資だけの特権です。この強力な権利を使わずに、時給換算で消耗する労働型の副業で不労所得を作ろうとするのは、効率が悪いと言わざるを得ません。

あなたの信用を、将来の安定したキャッシュフローに変える。その発想の転換が不労所得作りには不可欠です。

不労所得作りで失敗・挫折しないための3つの注意点

不労所得を構築する過程には、甘い誘惑や時代の変化という名の「落とし穴」も存在します。2026年の最新事情を踏まえた注意点を解説します。

「何もしなくても月〇〇万儲かる」は100%詐欺

SNSやマッチングアプリ、ネット広告で「スマホ一台で」「完全自動で月30万」「元本保証で年利50%」といった勧誘を一度は目にしたことがあるでしょう。

断言しますが、これらは100%詐欺です。特に「ポンジスキーム」と呼ばれる手法は、新しく集めた投資家の資金を既存投資家に配当として渡すだけで、実態的な運用は行われていません。

不動産投資や投資信託の平均的なリターンを知っていれば、これらがあり得ない数字であることはすぐにわかります。相場観を持つことは、自分を守る最大の武器です。

自分だけに来る「美味しい話」はありません。不労所得作りにおいて、リスクとリターンは常に表裏一体であることを肝に銘じましょう。

2026年の「金利・物価上昇」をシミュレーションに組み込む

2026年の不透明な経済環境下では、過去の常識を捨てなければなりません。たとえば不動産投資において、長らく続いた「ゼロ金利」を前提とした甘い収支計画は非常に危険です。日銀の利上げ局面においては、ローンの金利が上昇した際、毎月のキャッシュフローがどれだけ変動するかをあらかじめ厳しめに算出しておく必要があります。

同様に、インフレによる修繕費(原状回復費や設備交換費)の高騰も無視できません。家賃収入が「不労所得」として機能し続けるためには、これらのコスト増を織り込んでも十分に利益が出る、資産価値の高い物件を選ぶ必要があります。プロに相談する際は、こうした「ストレス(負荷)」をかけた最新のシミュレーションを必ず依頼するようにしましょう。

リスクゼロの不労所得は存在しない(相場観を持つ)

「元本が絶対に保証され、かつ高い利益が出る不労所得」は存在しません。最も安全に見える銀行の定期預金ですら、2026年現在の物価上昇率(たとえば2〜3%)に対して金利が低ければ(たとえば0.5%)、実質的には毎年資産価値が減り続けているという「インフレ負けリスク」にさらされています。

リスクを取らないことが最大のリスクになる時代において、投資家として持つべきは「適切なリスク(ミドルリスク・ミドルリターン)を許容し、コントロールする」というマインドセットです。価格が一時的に下がっても長期で持ち続ける、立地の良い物件を選ぶことで空室を避けるといった「管理可能なリスク」を正しく引き受けることが、長期的な不労所得の成功を支えます。

まとめ:不労所得作りは「時間を味方につける」ことから

不労所得は一朝一夕に完成するものではありません。しかし、早く行動を始めるほど「複利の力」は指数関数的に高まり、不動産ローンの「返済期間」も長く取れるため、将来のキャッシュフローは格段に安定します。私たちは「現金を預けているだけでは守れない」という新しい現実に直面しています。

ネットにあふれる怪しい労働型の副業や、裏技のような投資話に貴重な時間を浪費するのはもう終わりにしましょう。自分の社会的属性(年収や勤務先)と、蓄積した資金という「資本」を最大限に活かし、王道のルートを歩むことが、結果として最も早く「働かなくてもお金が入る状態」を作り出します。

不労所得への道は、今の自分に何ができるかを知ることから始まります。まずは不動産や金融のプロに相談し、自分だけの「20年後、30年後を見据えた不労所得シミュレーション」を作ってもらうことから第一歩を踏み出してみませんか。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性