この記事は2025年9月26日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.291『支出構造の変化が示す不動産運用戦略への示唆 《賃料価格帯別》』」を一部編集し、転載したものです。

この記事の概要

• すべての用途において、高価格帯は経費率が低く、収益性の観点からは優位な傾向

• 地価上昇ペースが賃料上昇ペースを上回るエリアでは公租公課が収益を圧迫、公租公課

の増加リスクを踏まえ立地や賃料戦略を見直し求められる

• インフレ下では、支出抑制から収入増加への視点転換が収益確保のカギとなる

(注)本稿の図表は、すべてJ-REIT公表の決算資料を基に三菱UFJ信託銀行が作成。個別図表への出所の記載は省略

VOL.290「支出構造の変化が示す不動産運用戦略への示唆 《アセットタイプ別》」では、用途別に支出構造の全体像を分析した。本稿では賃料価格帯別の経費率と支出構造に着目し、用途別に分析した。

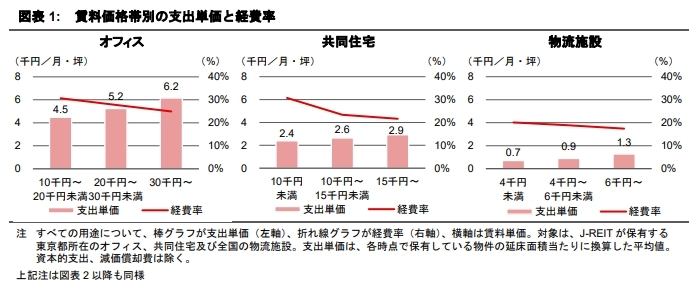

賃料価格帯別の経費率と支出単価の傾向

全ての用途において、賃料価格帯と支出単価は比例し、経費率は反比例の傾向が確認できる(図表1)。これは賃料価格帯が高くなるほど、収入の増加が支出の増加を上回る構造を示しており、収益性の観点からは高価格帯の物件の優位性がうかがえる。

用途別にみる支出構造の特徴

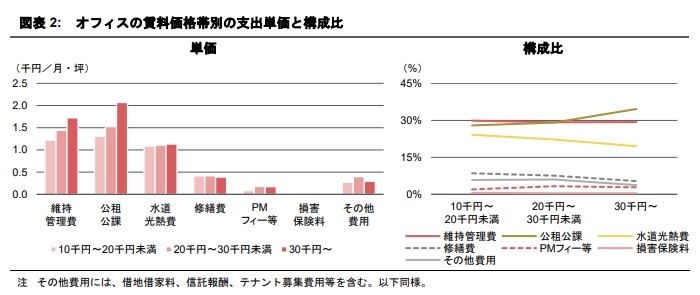

オフィス

維持管理費や公租公課の単価は、賃料価格帯に比例して高くなる傾向が明らかだ(図表2)。

賃料30千円以上のビルでは、支出全体に占める構成比も高くなる。賃料が高いハイグレード・高スペックのビルほど清掃やセキュリティ等も高いクオリティが求められる傾向があることや、固定資産税等の高い都心部の商業地に立地しているためと考えられる。

一方、水道光熱費や修繕費については、賃料価格帯による差異は限定的だ。水道光熱費は、テナントの業種・業態や利用時間に左右される傾向があることや、テナントが負担するケースも多いため、賃料価格帯と直接的な関係は生じにくいと考えられる。また、賃料価格帯が高いビルでは最新の省エネ設備が導入され、水道光熱費が抑えられている可能性もあり、賃料30千円以上のビルでは構成比も低い。また、修繕費は、賃料価格帯よりも建物の劣化状況や築年数による影響の方が大きく、賃料価格帯による差異がほとんど生じていないものと推測される。

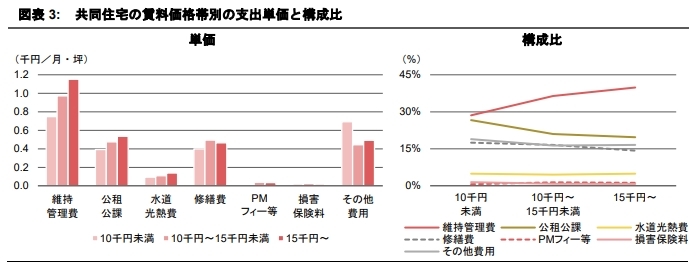

共同住宅

維持管理費は、単価・構成比とも賃料価格帯に比例する。設備のグレードや共用部の仕様、清掃や警備、管理人の常駐等のサービスレベルによるものと推察される。

公租公課の単価は賃料価格帯に比例して高くなるが、単価水準はオフィスに比べると低い。構成比は賃料価格帯に反比例である。住宅地の地価上昇率が都心商業地に比べ緩やかであること、高利回りを求めて取得エリアが郊外に拡大していること等が背景と考えられる。

修繕費は、賃料価格帯による明確な傾向はないが、維持管理費、公租公課に次ぐ大きな支出であり、築年数の経過に伴い年々増加する。加えて、足元では資材費・労務費の上昇により引き続き増加が見込まれる。

なお、水道光熱費は共用部に限定されるため、単価・構成比ともに低水準である。

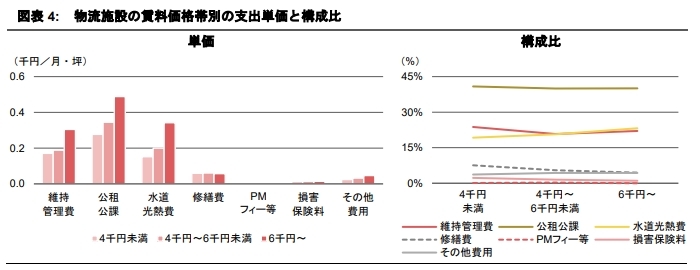

物流施設

維持管理費、公租公課、水道光熱費の単価は賃料価格帯に比例し、構成比は賃料価格帯によらずほぼ同程度である。物流施設はBTS1型施設を中心に、水道光熱費や修繕費等もテナント負担であることが多いため、運営側の支出としては公租公課が圧倒的に大きな割合を占める。しかしながら、他の用途に比べ長期契約が多く、賃料増額機会が限られるため、支出単価の上昇が収益性を圧迫してしまうリスクを内包している。

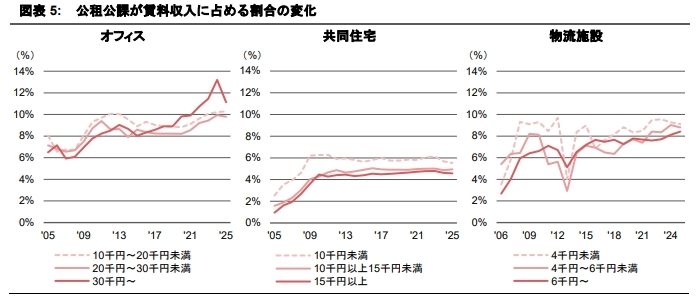

公租公課が賃料収入に占める割合

公租公課は、支出の中でも大きな割合を占めながら、運営側でのコントロールが難しい。税制改正や評価額の変動等外部要因によって影響を受けやすいため、予めリスク認識を整理しておくことも必要と考える。公租公課が賃料収入に占める割合の長期推移を踏まえ、アセットタイプ別に考察した。

オフィス

30千円以上の高価格帯の物件において、公租公課が賃料収入に占める割合の上昇が著しい。2020年以降のコロナ禍では一時的にオフィス市況が停滞した。一方、都心部での地価上昇は継続していたため、公租公課の負担が相対的に増加した。すなわち賃料上昇以上に地価上昇が進んだ結果と推測される。足元では、オフィス賃料の上昇ペースが加速しているため、この傾向は緩やかになると思われるが、地価上昇の勢いが強いエリアの物件取得は、賃料上昇余地とのバランスの見極めが必要になるだろう。

共同住宅

低価格帯の物件ほど公租公課が賃料収入に占める割合は高い。但し、他の賃料価格帯と大きな差はなく、他の用途と比べてもその割合は低水準である。したがって、公租公課の負担割合が投資・運営戦略に与える影響は限定的であり、賃貸住宅の支出項目で最大割合を占める維持管理費のコストコントロールが重要と考えられる。

物流施設

公租公課が賃料収入に占める割合が継続的に上昇している。低価格帯の物件ほどその割合が高いのは共同住宅と同様であり、特に圏央道周辺や地方の賃料単価4千円未満の物件が高い。

物流施設は賃料改定機会が限られるため、賃料上昇ペースよりも地価上昇ペースが上回っていることに加え、足元では需給バランスが緩み、賃料が横ばいで推移していることも影響しているだろう。地価上昇の勢いが強いエリアにおいては、公租公課の負担割合が大きくなり、収益を圧迫するおそれがあるため、今後の賃料上昇余地の見極めが必要だろう。

1:Build to Suit:特定のテナント企業の要望に合わせてオーダーメイドで設計された物流施設

まとめ

物流施設や高価格帯のオフィスでは公租公課の負担が増加している。地価上昇が今後も見込まれるエリアにおいては、このような公租公課の増加リスクを認識した上で、ポートフォリオの立地分散や賃料上昇余地を見直す必要があるだろう。一方、維持管理費等は、VOL.290「支出構造の変化が示す不動産運用戦略への示唆 《アセットタイプ別》」で述べた通り、効率化によるコスト削減が限界に近い水準まで進んでおり、更なる削減余地は極めて限定的である。DX活用による効率化も進められているものの、抜本的に支出構造を変えるには至っていない。したがって、収益性の向上には、コスト削減努力を継続しつつも、収入の増加へ重点をシフトした取り組みが重要になるだろう。例えば、計画した修繕が資産価値向上に資するかの十分な検証に加え、賃料設定の工夫として段階的な引き上げや物価連動型賃料の導入等の取り組みが一部で行われている。インフレ下では、このような“支出を抑える”発想から“収入を増やす”視点への転換が、安定的な収益確保のカギとなるのではないだろうか。