この記事は2025年7月11日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.285『リース会計新基準がリースの貸手や不動産市場に与え得る影響』」を一部編集し、転載したものです。

目次

この記事の概要

• 借手の行動変容が、貸手の収益安定性や契約管理の負担、運用戦略等に影響する可能性がある

• サブリース会社は契約類型による会計処理と事業戦略への影響が想定される

• 不動産市場における価格形成メカニズムやビジネスモデルの転換が生じる可能性がある

会計基準上、リースは「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分」と定義され、従来の資産の賃貸借契約を前提とした取引よりその対象範囲を広く想定しています。本稿は、その中でも不動産リース(不動産賃貸借)を対象に、会計基準の変更が、間接的に貸手である企業の行動や不動産市場に与える影響について考察したものです。分かりやすさを優先した表現としているため、具体的な会計処理や会計上の正確な判断については公認会計士、監査法人等の専門家にご確認ください。また、本稿は新基準の本格適用前の想定に基づいており、今後実務での運用や実例の蓄積に伴い、考え方や見解が現在と異なる可能性がありますのでご了承ください。

2027年4月以降に開始する事業年度から、リース取引の新たな会計基準(企業会計基準第34号。以下「新基準」)が本格適用される。

新基準の主な焦点は借手の会計処理であり、原則すべてのリース取引がオンバランスされるため、リース取引が多い小売、ホテル、運輸、倉庫、不動産等の業界を中心に、財務上の影響が大きいとされる。

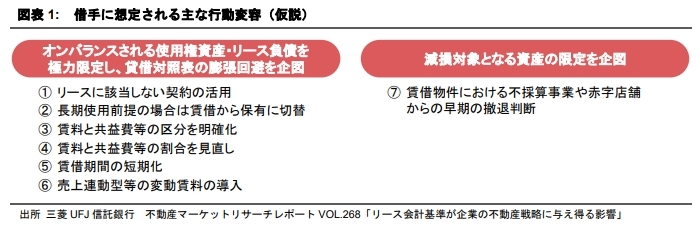

一方、貸手の会計処理に大きな変更はないが、借手に図表1に挙げられるような行動変容が起きた場合(詳細はVOL.268「リース会計新基準が企業の不動産戦略に与え得る影響」参照)、貸手も対応を迫られることが考えられる。また、間接的ではあるが、不動産市場に与える影響もいくつか想定される。

現時点では借手における明確な方向性は定まっていないが、本稿では、借手に行動変容が生じた場合を想定し、それが貸手や不動産市場にどのように影響するかを考察する。

貸手への影響

契約条件の見直しやテナント退去増加による収益変動性の上昇

借手が長期契約を避け、契約期間の短期化や柔軟な解約・延長条項の導入を希望するケースが増えることが想定され<1>、それに伴い空室やテナント募集費用の増加が懸念される。また、変動賃料<2>の導入が進むと、貸手の賃料収入に変動が生じやすくなり、安定した収益の確保が難しくなる恐れがある。さらに、使用権資産も減損対象となることから、賃借物件であっても、借手が不採算事業や赤字店舗からの撤退判断を従前より早期に行う可能性が考えられる。その結果、物件の稼働状況が不安定となり、長期的な収益見通しの変動性が高まる。

なお、賃料上昇トレンドにおいては、借手が入れ替わるタイミングで賃料を増額できる可能性が高まるため、貸手にとってメリットがあると判断されるケースもある。また、現在のようなインフレ局面においては、賃料収入の成長が期待できるため、貸手は変動賃料の導入に前向きな傾向が見られるなど、外部環境によって必ずしもリスクと捉えられるものではない。

1:事業の安定性等を考慮すると、すべての拠点に対して借手が契約期間の短期化を一律に志向するものではなく、事業戦略と財務への影響の両面から判断される。

2:変動賃料は、主に商業施設やホテル等で導入されるケースが多く、売上連動型やGOP(営業粗利益)連動型が一般的である。CPI連動型や金利連動型の変動賃料は、使用権資産としてオンバランスの対象となることには留意が必要である。

資産評価・運用戦略への影響

収益の変動性は、資産評価に影響を及ぼす。REITやファンド等においては、投資家の評価や金融機関からの資金調達を意識し、ポートフォリオ全体の賃貸借契約期間を管理し、収益の安定化を図る必要性が従前より増すだろう。借手のニーズに対応しつつ、安定性の高い長期契約と、賃料上昇トレンドにおいては増収機会の見込める短期契約との適切なバランスを見極めることが、資産運用戦略における重要な課題となろう。

契約の交渉・管理コストの増加

共益費区分の見直しをはじめ、借手から契約条件の柔軟化を求める動きが強まると、貸手には交渉の手間が増えるだけでなく、契約内容の標準化が難しくなり、管理業務の煩雑化が懸念される。結果として、契約内容の多様化・複雑化に対応するための人的リソース等の追加投入が求められ、契約管理コストの増加を招く可能性が考えられる。

不動産開発・投資判断への影響

デベロッパーや投資家が開発・取得・運用の意思決定を行う際には、契約期間や契約条件の柔軟性が従来以上に変動要因として意識されることが考えられる。例えば、新築ビルのテナント誘致においては、アンカーテナントの選定や区画毎のテナントの配置(いわゆるパズリング)において、収益の安定性や契約の継続性の観点から、従来と異なる判断軸が求められる可能性がある。

テナントの与信判断や契約更新時のリスク評価

新基準により借手の使用権資産・リース負債がオンバランスされるため、財務状況の透明性が増す。この点は、貸手にとってテナントの与信判断や契約更新時のリスク評価を行う上で有用と考えられる。

サブリース業界への影響

契約類型による会計処理と事業戦略への影響

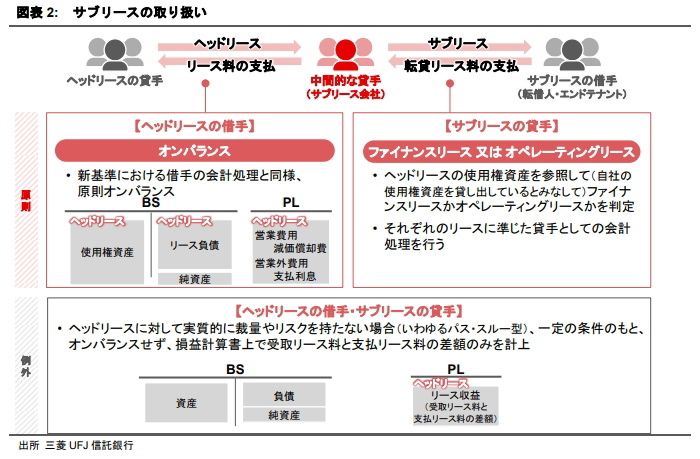

サブリースにおいては、ヘッドリースとサブリースを別個の契約として取り扱い、借手・貸手のそれぞれの立場として会計処理を行うのが原則である(図表2)。但し、中間的な貸手(サブリース会社)がヘッドリースに対して実質的に裁量やリスクを有しない、いわゆるパス・スルー型の場合、ヘッドリースに関する使用権資産およびリース負債を貸借対照表に計上せず、受取リース料と支払リース料の差額のみを損益計上する処理が可能とされている<3>。そのため、貸借対照表の膨張を回避したいサブリース会社においては、パス・スルー型の契約形態を志向する動きが強まる可能性がある。一方、サブリース会社におけるビジネスモデルや利益率の確保、ヘッドリースの貸手(オーナー)のリスク移転ニーズ等により、従来の賃料保証型を志向する可能性も十分考えられ、契約形態の選択はケース・バイ・ケースとなることが予想される。

3:以下の要件をすべて満たす取引に限る。①中間的な貸手は、サブリースの借手からリース料の支払を受けない限り、ヘッドリースの貸手に対するリース料の支払義務を負わない。②中間的な貸手のヘッドリースにおける支払額は、サブリースにおける受取金額に予め定められた料率を乗じた金額である。③中間的な貸手は、サブリースの契約条件(サブリースにおける借手の決定を含む)およびサブリースの借手が存在しない期間における原資産の使用方法のいずれを決定する権利も有さない。

転借人のニーズ変化とサブリース会社の対応

サブリースの転借人(エンドテナント)においては、一般のリースの借手と同様に、図表1のような行動変容が生じる可能性がある。サブリース会社には、転借人の変化に応じた柔軟な対応が求められ、P2の「貸手への影響」で整理した内容と基本的に同様のリスクや課題への対処が必要と考えられる。

不動産市場への影響

市場流動性や価格形成メカニズムの変化

長期利用を前提とした本社や主要拠点については、賃借物件のオフバランスメリットの剥落を受け、資金力のある大企業や成熟企業を中心に、事業の安定性や資産利用における自由度に優れる保有に切り替える可能性がある。従来借手であった企業が買主として不動産市場に参入することで、局所的に価格形成メカニズムに変化が生じる可能性がある。ビルオーナー・投資家にとっても、テナントを出口戦略の候補とする可能性が広がり、物件の取得・運用戦略の柔軟性も向上すると考えられる。

ビジネスモデルの転換

借手がシェアオフィスやサービスオフィス等のリースに該当しないとされる契約形態や、利用量・利用期間に応じて課金される契約形態を選好する傾向が強まる場合、“スペース・場所”としての不動産の提供形態そのものに変化が生じ得る。一般的なオフィスの賃貸借のような“スペース・場所の提供”から“サービスも含めた空間の提供”へとビジネスモデルの転換が起こり、貸手にとっては、従来の安定収益型モデルから新たな収益機会の創出を迫られる可能性が考えられる。

資産評価の難易度上昇、評価目線の見直しの必要性

変動賃料の増加や借手による解約オプションの行使可能性が高まることにより、将来のキャッシュフローの見通しに不確実性が増す。その結果、DCF法による物件評価においては、賃料予測の精度や収益の変動性が、従来以上に資産価値に大きな影響を与える可能性がある。また、空間サービス型モデルの広がりに伴い、契約形態やサービス内容の精査が資産評価に大きく反映されるものと考えられる。

引き続き注目される借手の動向

新基準は貸手に対して直接的な会計上の変更を求めるものではないが、借手の行動変容が生じた場合、その影響が貸手や不動産市場全体に波及する可能性がある。現時点では、借手の具体的な動きや対応はまだ見られないが、実務上は会計処理のみならず、税務上の取り扱い<4>やキャッシュフローへの影響も踏まえた総合的な判断が求められると思われる。借手が資本市場や投資家からの評価を意識し、投資効果や資産効率性をより厳しく見極めていく姿勢は今後も続くと想定され、その行動に変化がないか、引き続き注目していきたい。

4:税務上は、ファイナンス・リース、オペレーティング・リースの分類が存置され、従来通り賃貸借取引として支払リース料を損金算入する等、会計と税務の差異が生じる。