この記事は2025年9月5日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.288『分譲マンションの実需以外の取得は増えているか』」を一部編集し、転載したものです。

目次

この記事の概要

• 短期の転売および賃貸市場への供給の2つの視点から見ても、分譲マンションの実需以外の取得は増加基調ではないと思われる

• 外国人によるマンション取得の市場全体に占める割合は一定程度に止まる

• 市場全体では実需が追随できる範囲が中期的な販売価格の上限と想定される

見えにくい“実需以外”の取得

不動産経済研究所の調べによれば、2025年1~6月における東京23区の分譲マンション平均価格は前年同期比+20.4%の1億3,064万円だった。拙稿「建築費上昇と日銀の政策変更による新築分譲マンション供給への影響は」(2024年4月)等で指摘したように、足許のマンション価格上昇の主因は建築費、用地取得費等の原価上昇による部分が大きいと筆者は考える。

他方、需要サイドのうち投資目的等の“実需以外”の取得が価格上昇に寄与しているとの指摘があるが、定義の曖昧さなども相俟ってその増減等を示す既存調査は少ない。そこで本稿では、政府統計や民間企業によるデータサービス、弊社アンケート調査を組み合わせ、東京23区の分譲マンション市場における“実需以外”の取得動向を事実解明的に考察し、分譲マンション価格上昇への影響に関するインプリケーションを得ることを試みる。

“実需以外”の取得の増減を判断する2つの視点

「分譲マンションの実需以外の取得が増えているか」という問いを立てた場合、“実需以外”の取得はどのように定義するべきだろうか。“実需以外”が主に投資目的であることを踏まえ、投資リターンが転売行動によって得られるキャピタルリターン、賃貸市場への供給によって得られるインカムリターンの2つに大別できることに着目すると、(1)短期の転売、(2)賃貸市場への供給、という視点での定義が可能である。

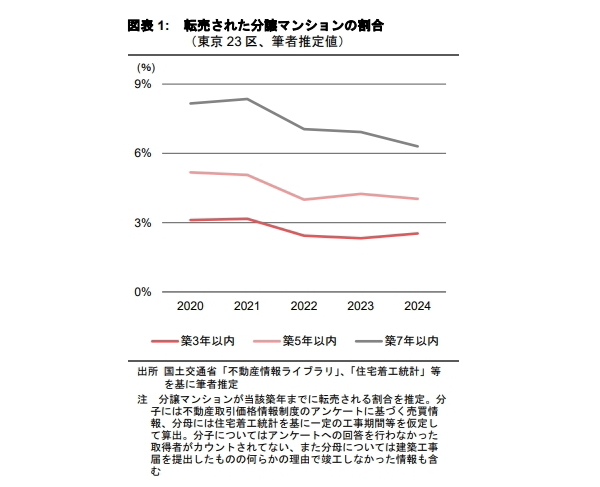

(1)短期の転売:築5年までに転売されるマンションの割合は低下傾向

投資目的で分譲マンションを購入する場合と居住目的で購入した場合の違いとして、前者の方がキャピタルゲインを実現させるためにより短い期間での売却が生じやすい可能性がある。特に分譲マンション価格の上昇が著しい今日であれば尚更だろう。

そこで、供給された築浅のマンションが中古マンション市場で売買成約しているのか、国土交通省「不動産情報ライブラリ」、「住宅着工統計」等の情報を基に推定している(図表1)。2024年では築3年までに2.5%、築5年までに4.0%、築7年までに6.3%の分譲マンションが売買されているという推定結果となった。不動産取引価格情報制度に基づくアンケート情報が基となるためデータの欠落が一定程度存在するとしても、短期売買はそれほど行われていないように見える。また、過去5年のトレンドはやや低下基調だった。なお、築5年までの値と築7年までの値にジャンプが生じているのは税制の影響<1>があるとみられる。

さらに図表1と同様の手法で、築5年までに転売された分譲マンションの割合について東京23区のエリア分布を確認すると、その分布は相当に均一で3.1%~6.0%のレンジに収まっていることが確認された(東京23区全体の平均は4.0%)。また、注目されるのは、価格高騰が著しい都心の短期売買率は高くはないことだ。例えば、千代田区・港区・渋谷区の3区はそれぞれ4.0%、3.1%、4.3%だった。

1:分譲マンション等の保有年数が5年以内である場合は短期譲渡所得、5年超である場合は長期譲渡所得に分類され、後者の方が低い税率が適用される

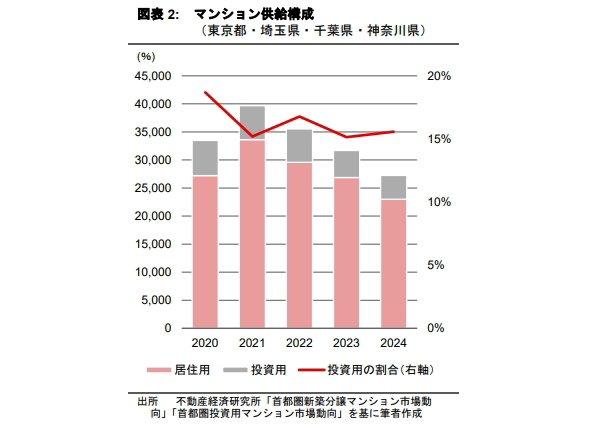

(2)賃貸市場への供給:賃貸向けに開発された分譲マンションの供給構成はほぼ横ばい

それでは、賃貸市場への供給はどうだろうか。分譲マンションは、グラデーションはあるものの、居住用と当初から賃貸供給目的の投資用に大別できる。例えば、不動産経済研究所では分譲マンションを同社基準<2>に基づき居住用・投資用に分け市場調査を公表している。図表2ではその供給構成を示した。データ上の制約から首都圏全体の指標となるが、投資用の供給割合はほぼ横ばいで推移していることが確認される。同社は「用地取得費の上昇から東京23区の首都圏内でのシェアは低下傾向」としている。これらを踏まえれば、投資市場化の定義の一つである、賃貸化の程度も大きく変わってはいないと推察される<3>。

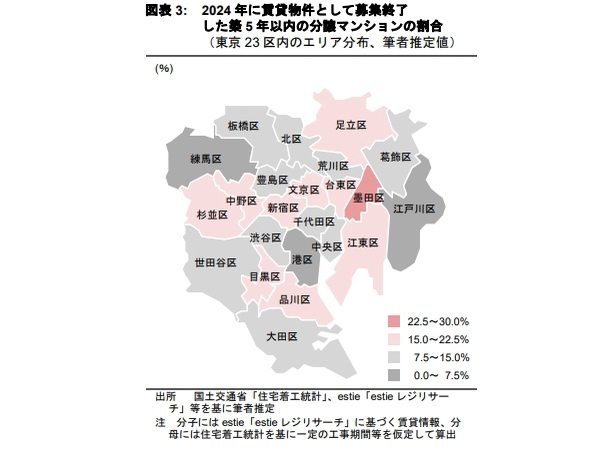

やや本論から逸れるが、図表3では2024年に賃貸物件として募集終了した築5年以内の分譲マンションの分譲マンション供給戸数全体に占める割合のエリア分布を区毎に推定した。東京23区の賃貸化の空間的分布を把握するためである。東京23区全体の平均値は13.4%であるが、そのレンジは0.7~27.3%とエリア差は大きい。千代田区・港区・中央区・渋谷区は相対的に低く、その周りの区が高くなり、さらにその外側では低くなるという分布になっている。

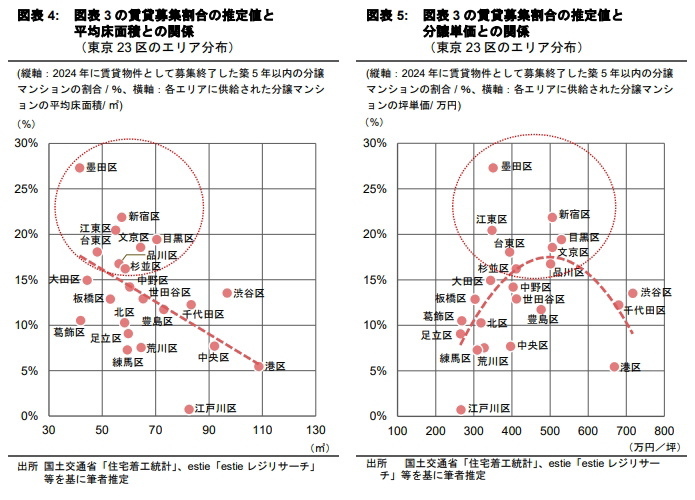

図表4で示すように、賃貸募集割合は供給物件の平均床面積が狭いエリアほど高い傾向がある。15%以上のエリアを破線で囲っているが、これらのエリアでは単身者やファミリー形成後初期の属性を狙った物件の供給が多そうだ。また、図表5で示すように、坪単価が300万円台半ばから500万円代半ばのエリアで高い傾向がある。交通利便性を確保しつつも単価が高すぎないエリアで賃貸化している割合が高いと言えそうだ。

2:投資用を「1棟あたりの平均専有面積が30㎡以下の物件」と定義

3:居住用として分類された物件が投資目的で取得されること、当初取得者が居住していた住戸が賃貸市場に供給されることは当然に想定される。上記のデータでその変化を捉えることはできないが、市場全体として投資需要が増えるタイミングにおいては上記の投資用マンションの供給割合も上昇すると考えることが自然だろう。

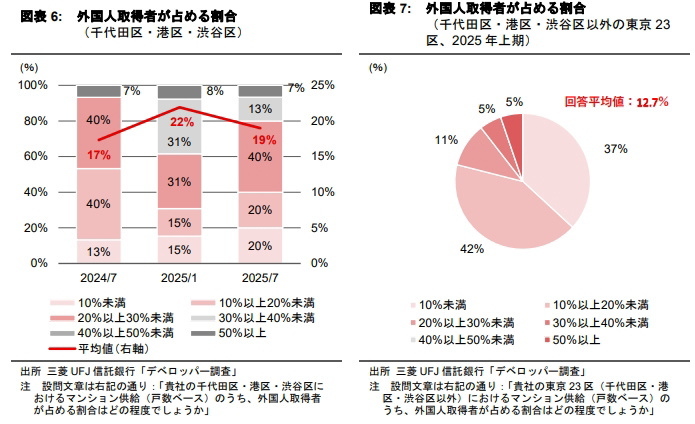

外国人取得が占める割合は一定程度に止まる

次に、外国人による取得についても検討したい。結論から言えば、現時点では分譲マンション市場全体への影響は一定程度に止まると考えられる。弊社のアンケート調査である「デベロッパー調査」の通り、外国人の総供給に対しての取得割合がそれほど高くないためだ。図表6および図表7では千代田区・港区・渋谷区および左記3区以外の東京23区の外国人取得割合である。千代田区・港区・渋谷区では平均値で19.0%、その他23区では12.7%まで低下する。一部に例外は見られるものの、上記のデータを踏まえると現時点では分譲マンション市場全体への影響は一定程度に止まると推察される。

市場全体では実需が追随できる範囲が販売価格の上限か

本稿での分析の結果として、市場全体では分譲マンションの実需以外の取得が増えているとは考えにくいこと、また投資目的等の“実需以外”の取得が多いとされる外国人の取得割合はそこまで高くないことが分かった。これらを踏まえると、分譲マンション市場は従前通りの実需が主導する市場であり、実需が追随できる範囲内でエリア毎の販売価格の上限が中期的には決定される、というインプリケーションが得られよう。