の記事は2024年12月23日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.260『マンション素地の仕入れ動向に関する考察』」を一部編集し、転載したものです。

目次

この記事の概要

• 建築費の上昇に伴い、デベロッパーによるマンション素地の仕入れに都心集中の傾向が見られる。弊社調査によれば、平均的に東京駅から15㎞以遠で仕入れ検討割合の低下が生じていることが分かった。

• 東京駅から15㎞以遠の駅についても、通勤利便性、生活利便性等の評価がされやすい駅は仕入れ検討割合の低下が生じにくい傾向が見られる。鉄道会社の都市開発戦略の影響も大きいと想定される。

建築費上昇で変わるデベロッパーの素地仕入れ

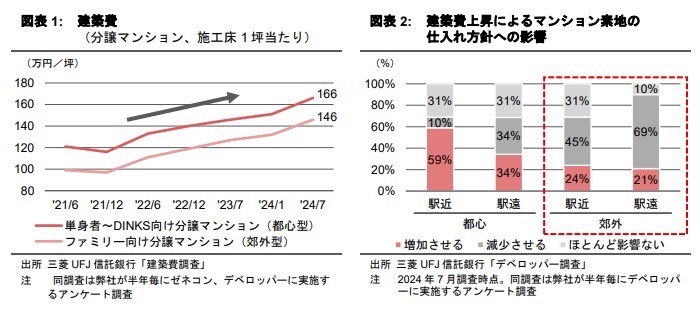

建築費の上昇に伴い、新築分譲マンションの供給エリアの選別が進む。弊社「建築費調査」によれば、2024年7月時点の新築分譲マンション(郊外型・ファミリー向け)の建築費は2021年6月比+47.5%の146万円/坪(施工床ベース)と、約3年で5割弱上昇した(図表1)。

また、弊社「デベロッパー調査」によれば、建築費の上昇を受けてマンション素地の仕入れを都心へ集中させる動きが確認される(図表2)。高所得世帯や金融資産の保有の多い富裕層が都心における主な需要層と想定されることから、郊外と比較して今後も価格上昇に需要が追随しやすいと思われるためだ。

筆者は上記の文脈において、2つの解明するべき点があると考えている。1つはデベロッパーが都心と郊外をどのように切り分けているかという点、もう1つは郊外だからといって全てのエリアで仕入れ意欲が減退しているかという点である。本稿では弊社「デベロッパー調査」の個票データを分析することで、これらのクエスチョンを明らかにすることを試みる。

仕入れが検討される都心からの距離

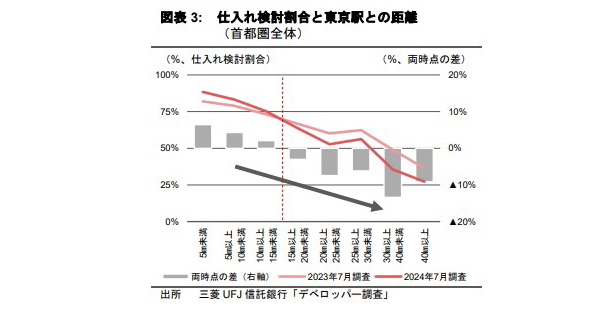

まず、1つ目のクエスチョンであるデベロッパーが都心と郊外をどのように切り分けているかという点について検討したい。結論から言えば、東京駅からの直線距離15㎞が一つの目安になると推測される。15㎞未満の距離帯ではマンション素地の仕入れ検討割合が上昇し、15㎞以遠の距離帯では逆に低下しているためだ。

東京駅から15㎞以遠で仕入れ検討割合が低下

弊社「デベロッパー調査」では、首都圏で運営される鉄道のうち25路線647駅について、デベロッパーに対してマンション素地の仕入れ検討状況に関する設問を設けている。

図表3ではこれらの集計データを用い、東京駅から当該駅への距離を求めたうえで、距離帯別の仕入れ検討割合<1>の水準(線グラフ)、その前回調査からの変化(棒グラフ)を集計した。本分析から明らかになったことは、(1)デベロッパーの仕入れ検討割合の水準は東京駅から離れるにしたがって低下していること、(2)デベロッパーの仕入れ検討割合の前回調査からの水準の変化について東京駅から15㎞未満は上昇、15㎞以遠は低下していることである。(2)については、建築費の上昇を受けてマンション素地の仕入れを都心へ集中させるという図表2のデータと符合する<2>。

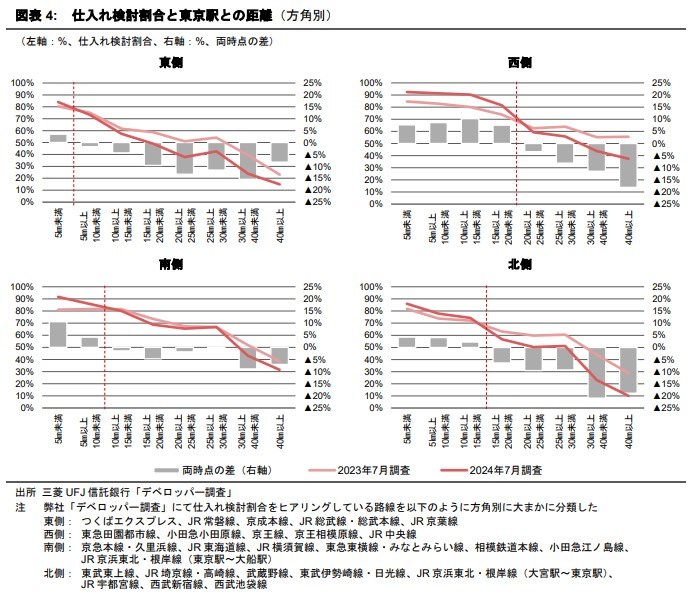

東京駅から20㎞以遠でいずれの方角でも低下

さらに図表4では東京駅から見た路線の方角毎に距離帯別の新築分譲マンション素地の仕入れ検討割合の水準(線グラフ)、前回調査からの水準の変化(棒グラフ)を集計した。後者の変化する方向(上昇・低下)の境界は5㎞~20㎞と違いはあるものの、いずれの方角についても東京駅からの距離と負の相関関係があることは共通していることが分かった。

なお、都市や住宅地の形成が仕入れ検討割合の変化に影響を与えていることも推察される。例えば、西側では、杉並区・世田谷区・三鷹市などの過去から住宅地として人気の高い距離帯までは仕入れ検討割合が上昇する傾向が見られた。また、横浜方面に向かう南側では、東京駅から10㎞以遠で仕入れ検討割合の低下が始まるものの、首都圏において東京都区部外で最大の乗降客数を誇り<3>、周辺に都市集積がある横浜駅(27㎞)までの距離帯については低下幅が小さく、前回調査からデベロッパーの仕入れ姿勢はあまり変わっていない。

1:仕入れ検討を行っているデベロッパーの割合

2;弊社「デベロッパー調査」にて仕入れ検討状況に関する設問を設定した2008年以遠の各年調査(上期)において、2024年の15㎞以遠の仕入れ検討割合は、金融危機の最中の2009年に次ぐ低水準だった(2008年~2024年の平均値58%、2009年39%、2024年48%)。

3;東日本旅客鉄道管轄内の2023年度の計数に基づけば、横浜駅の一日当たり乗降客数は36.2万人であり、新宿駅(65.0万人)、池袋駅(49.0万人)、東京駅(40.4万人)に次ぐ。

“郊外”で仕入れ検討され続ける・評価が高まる駅の特徴

次に、2つ目のクエスチョンである、郊外だからといって全てのエリアで仕入れ意欲が減退しているかという点について検討したい。結論から言えば、評価がされやすい特徴である通勤利便性、生活利便性等の高い駅についてはマンション素地の仕入れ検討割合が低下しにくい傾向があり、評価が高まっている駅も多く見られることが分かった。

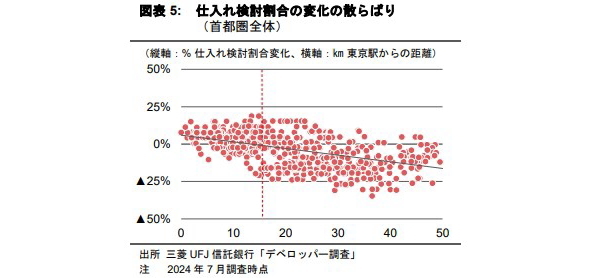

仕入れ検討割合の変化の散らばりは大きい

図表5は、縦軸にマンション素地の仕入れ検討割合の前回調査(2023年7月)からの水準の変化、横軸に東京駅から当該駅までの距離をとった散布図である。

前節の分析および図表5の単回帰線(各駅を示す赤いドットの中央を通る黒い直線)の示す通り、東京駅からの距離と仕入れ検討割合の変化幅は負の相関関係にあり、15㎞を超えたあたりからは前回からの変化がマイナスとなっている駅が増えていることが分かる。しかし、同時にその変化の散らばりが大きいことも分かる。15㎞を超えても、低下するどころか上昇している駅も多く確認される。

仕入れ検討割合の変化が上振れしている駅の特徴

都心から15㎞以上の距離にあるにも関わらず、マンション素地の仕入れ検討割合が上振れしている駅に共通する特徴はあるだろうか。筆者は住宅取得者から高い人気を獲得するような特徴を持つ駅ほどその上振れが大きいという仮説を示したい。

この仮説を導いた背景は、(1)元々の仕入れ検討割合の水準の高い駅ほどその低下幅が小さい傾向が強い<4>こと(都心からの距離以外の要因も寄与していると推測)、(2)デベロッパーからの人気の高い駅は(少なくとも中期的には)住宅取得者からの人気が高い駅と一致すると考えられること、の2つである。

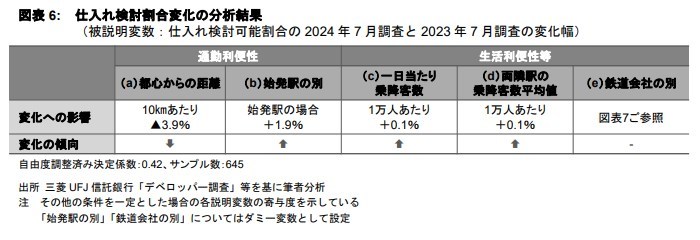

上記の仮説を検証するべく、2023年7月調査から2024年7月調査にかけての各駅の仕入れ検討割合の変化を被説明変数、住宅取得者からの人気との関連が強い特徴を説明変数とした重回帰分析を行った<5>)。分析結果は図表6の通りであり、通勤利便性や生活利便性等が評価されやすい駅ほど仕入れ検討割合の変化が上振れしていると解釈できる。

通勤利便性に関連する特徴としては、「(a)都心からの距離」については東京駅から10㎞遠ざかる毎に▲3.9%、「(b)始発駅の別」で+1.9%、仕入れ検討割合の変化に影響を与える傾向があった。また、生活利便性等に関連する特徴としては、「(c)一日当たりの乗降客数」と「(d)両隣の乗降客数平均」が1万人増える毎にそれぞれ+0.1%大きい傾向があった。なお、「(c)一日当たりの乗降客数」及び「(d)両隣の乗降客数平均」と、生活環境に大きな影響を与える周辺の商業集積度は概ね正の相関関係があることが既往研究で明らかにされている<6>。

4:各駅の2023年7月調査の仕入れ検討割合の水準と、同調査から2024年7月調査にかけての相関係数は0.57だった。

5:説明変数の選定にあたっては、リクルートの「2023年首都圏新築マンション契約者動向調査」を参考にする。同調査によれば、新築分譲マンション契約者の購入時の重視項目上位10項目(複数回答)のうち、「通勤アクセスの良いエリア(重視する世帯の割合60.4%)」、「生活環境(56.1%)」、「周辺環境(51.9%)」の3つが駅やその周辺の地域の特徴に関連する。本分析では「通勤アクセスの良いエリア」に関連する特徴については、「(a)都心からの距離」、「(b)始発駅の別(ダミー変数)」、「生活環境」・「周辺環境」については、「(c)一日当たりの乗降客数」、「(d)両隣の駅の乗降客数の平均」、「(e)運営する鉄道会社の別(ダミー変数)」を採用することで説明変数の設定に一定の網羅性を確保したい。「鉄道会社の別(ダミー変数)」を採用する理由は、前節の分析の通り東京駅から見た路線の方角毎の地域特性が一定の影響を持つ可能性があることに加え、「生活環境」、「周辺環境」に与える鉄道会社の都市開発戦略の影響を踏まえることができるためである。

6:例えば、日本都市計画学会都市計画論文集Vol.56『施設集積に基づいた鉄道駅の類型化と拠点性に関する研究』(定梶・巌・鈴木)が挙げられる。同論文では「施設集積と乗降客数には概ね正の相関がみられる」、但し「乗降客数が同水準でも施設集積には一定の散らばりがある」としている。

「(e)運営する鉄道会社の別」に関しても、鉄道会社10社のうち6社について、仕入れ検討割合の変化に統計的に有意な影響を与えていることが分かった。足許でマンション供給エリアの絞り込みが行われる環境下、自社沿線で住宅地の開発を長年かけて行ってきたことが奏功し、資本関係のないデベロッパーからも都心との距離関係を超えて選ばれている可能性がある。

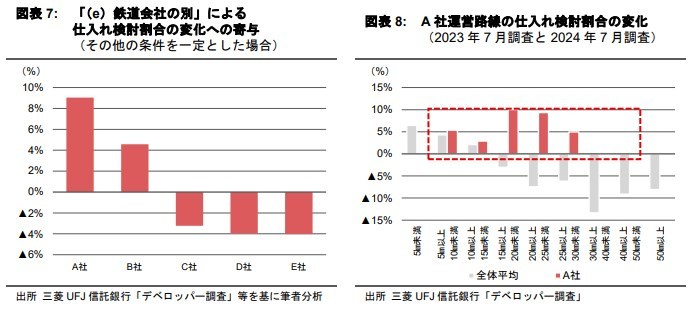

図表7では鉄道会社の別による仕入れ検討割合の変化への寄与度を示している。最も寄与が大きかったのはA社であり、基準とした鉄道会社との比較で仕入れ検討割合の変化幅が+9.0%大きい傾向があった。図表8はA社運営路線の2023年7月調査から2024年7月調査にかけての仕入れ検討割合の水準の変化であるが、特に東京駅から15㎞~25㎞の距離帯で上振れが生じている。デベロッパーの仕入れ行動の背景には顧客需要の変化がありそうだ。

筆者のデベロッパーへの取材では「鉄道会社による差は大きい。(新築分譲マンション市場全体の)価格上昇で販売における集客の難易度が高まるなか、顧客から見て魅力のある街づくりがされている駅とそうでない駅で需要格差が広がっていると感じる」という。

住宅ローン金利上昇は仕入れの絞り込みに拍車をかける可能性

本稿では建築費の上昇に伴うデベロッパーによる新築分譲マンションの供給エリア選別の動きについて、デベロッパーが都心と郊外をどのように切り分けているかという点、郊外だからといって全てのエリアで仕入れ意欲が減退しているかという点について考察した。

前者については、東京駅から15㎞が一つの目安になると考えられ、それ以遠の距離帯では平均的にマンション素地の仕入れ検討割合の低下が生じていることが分かった。後者については、通勤利便性、生活利便性等の評価がされやすい特徴を持つ駅は仕入れ検討割合の低下が生じにくい傾向があり、東京駅から15㎞以遠であっても評価が高まっている駅も多く見られることが分かった。鉄道会社の都市開発戦略の影響も大きいと想定される。

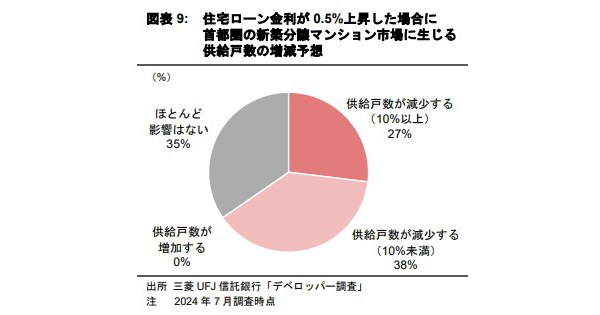

建築費の上昇に加えて、今後住宅ローン金利が上昇した場合には消費者の購買力低下による需要減少も見込まれ、さらにデベロッパーは絞り込みを進めると考えられる(図表9)。マンションに関連するすべての主体にとって、これまで以上にトレンドの深層を理解したうえでの経営判断が求められるだろう。

補論 長期の仕入れ検討割合の変化

本論においては、都心と郊外の分譲マンション素地の仕入れ検討割合について過去1年間の水準変化に着目したが、補論では期間を長期(10年間)に広げる。

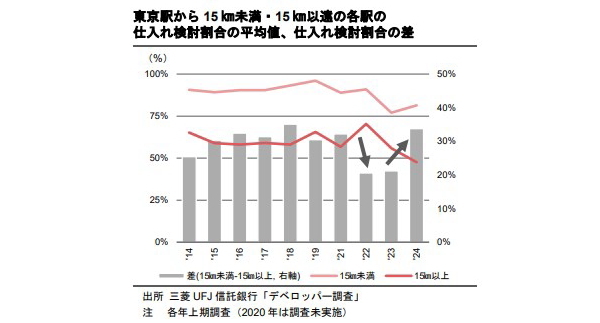

以下の図表は2014年~2024年の東京駅から15㎞未満・15㎞以遠の各駅の仕入れ検討割合の平均値(線グラフ)、15㎞未満・15㎞以遠の仕入れ検討割合の差<7>(棒グラフ)である。

仕入れ検討割合の差に注目

仕入れ検討割合の差に注目すると、2014年~2021年については30%前後で推移しており、デベロッパーにとっての都心・郊外の位置づけに大きな変化は見られていなかったと思われるが、2022年~2023年には仕入れ検討割合の差は20%前後まで低下した。相対的な郊外の位置づけが高まった主な理由としては、住宅価格高騰およびテレワークの普及に伴って郊外に溢れ出た需要をデベロッパーが捉えようとしたことが想定される。

過去10年間で見ても大きな変化

しかしながら、建築費の上昇が続き更なる価格転嫁の必要があるなか、郊外においては住宅取得者が価格上昇へ追随することが難しいことが明らかになっている<8>。その結果、2024年にはデベロッパーの郊外における仕入れ意欲が一気に萎んだと推察される。足許のデベロッパーの仕入れ姿勢の変化は長期的に見ても大きく、マンションに関連するすべての主体にとって重要性が高いものといえよう。

7:「東京駅から15㎞未満の各駅の仕入れ検討割合の平均値-15㎞以上の平均値」と定義する。

8:詳細は弊社「2024年上期デベロッパー調査」をご参照。