この記事は2025年10月8日に配信されたメールマガジン「アンダースロー:良い円安を背景に日本株式市場の大きな上昇」を一部編集し、転載したものです。

近く開かれる臨時国会で史上初の女性首相に指名される見込みである自民党の高市総裁は、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を新政権で目指すとみられる。

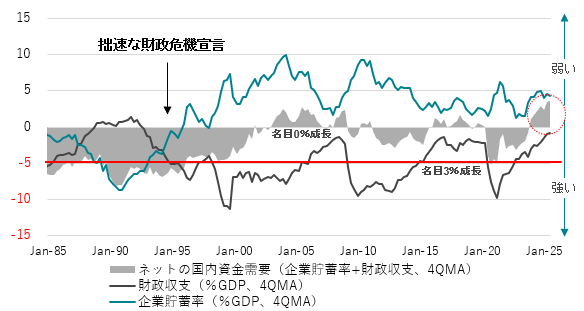

企業の国内支出が弱い貯蓄超過の状態で、緊縮財政の下での無策だと、ネットの資金需要(企業貯蓄率+財政収支)が消滅するという悪い構造を日本経済はもっている。企業と政府の合わせた支出をする力であるネットの資金需要が、リフレと家計へ所得を回す力となる。「高圧経済」の実現のため、ネットの資金需要をまずは-5%にすることを目指し、積極財政のマクロの恒常的な財源(30兆円程度)にするとみられる。

「高圧経済」を目指す経済政策の方針によって、2026年と2027年の実質GDP成長率は+1.0%・+1.6%と、+0.5%程度の潜在成長率を十分に上回り、構造的デフレ不況の完全脱却への動きが加速していくだろう。安定的な物価上昇をともなう名目GDPの成長と構造的デフレ不況を完全に脱却する期待で、株式市場には上昇圧力がかかるだろう。

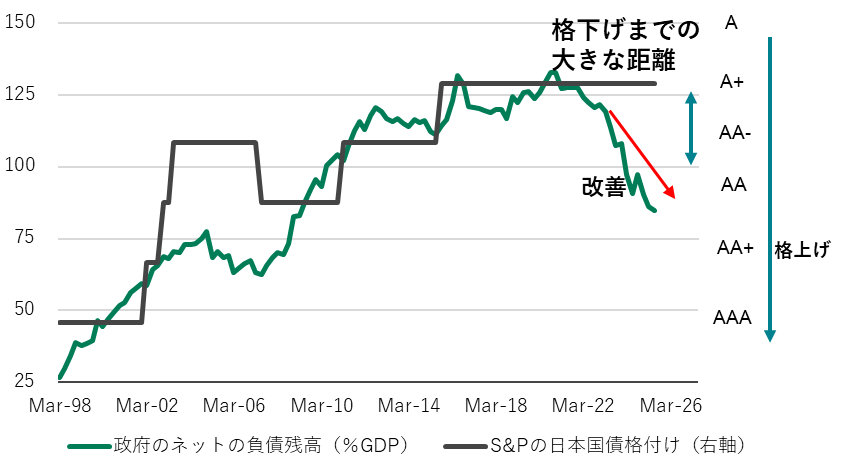

足元で進行している円安は、財政懸念による円売りではなく、高成長を見込んだ日本株への投資の為替リスクをヘッジするための海外勢の円売りの影響に過ぎないだろう。トランプ関税の負担も軽減できる良い円安だ。円安があっても、積極財政によって国民の負担を大きく軽減することができるのが、これまでの緊縮財政の下での無策との大きな違いだ。高市氏が財政の健全化の目安としている、リアルタイムでトラックが可能な資金循環統計ベースの政府の純債務残高GDPは133%のピークから、2025年4-6月期には85%まで既に大きく改善していて、円安が財政不安を背景としたものとは考えられない。

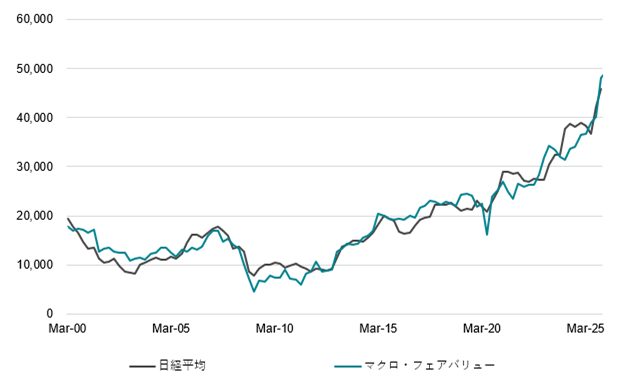

日経平均株価は名目GDP(兆円)、ネットの国内資金需要(企業貯蓄率+財政収支、GDP比%、マイナスが強い)、アベノミクスダミー(2012年10-12月期まで0、その後1)、市場の不透明感の代理変数であるVIX指数(前年差)で推計できる。これらの変数を使うことで、2000年からの日経平均株価のマクロ・フェアバリュー(四半期ベース)が算出できる。

2025年10-12月期の名目GDPを639兆円(CACIB見通し)と置き、財政赤字の拡大と企業の貯蓄率の低下でネットの資金需要が-5%となることを市場が織り込めば、日経平均のマクロ・フェアバリューは48,181円となる。-5%へのネットの資金需要の拡大の織り込みが継続されつつ、3%台での名目成長が続けば、2026年半ばにはマクロ・フェアバリューは50,000円を上回る。

近く開かれる臨時国会で史上初の女性首相に指名される見込みである自民党の高市総裁は、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を新政権で目指すとみられる。「高圧経済」によって、企業を貯蓄超過(コストカット型、異常なプラスの貯蓄率)から成長型(投資超過、正常なマイナスの貯蓄率)に回復させ、構造的デフレ圧力を完全に払拭することを目指す。政府は、経済安全保障の特定重要物資と特定重要技術には、特に大規模な投資をしていくとみられる。

新自由主義から新機軸への完全な転換を象徴するように、国民の生活を支えるため、政権は積極財政方向への早い動きをみせるだろう。秋の臨時国会では、ガソリンの暫定税率の廃止、円安からの家計負担の軽減策、子育て支援や女性の就業支援、官民連携の広範囲な成長投資による供給能力の拡大策を含む、大規模な経済対策を実施することになるだろう。保守的野党との連携・連立の交渉過程で、所得税と消費税の減税を取り込み、2026年度の政府予算は拡張的になるだろう。

金融政策にかんして、高市総裁は、日銀法第四条(「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」)を重要視している。「高圧経済」の政府の経済政策の方針の下、日銀には緩和的な金融政策の維持を求めるとみられる。

企業の国内支出が弱い貯蓄超過の状態で、緊縮財政の下での無策だと、ネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が消滅するという悪い構造を日本経済はもっている。企業と政府の合わせた支出をする力であるネットの資金需要が、リフレと家計へ所得を回す力となる。「高圧経済」の実現のため、ネットの資金需要をまずは-5%にすることを目指し、積極財政のマクロの恒常的な財源(30兆円程度)にするとみられる。-5%のネットの資金需要が、3%程度の名目GDP成長率と2%程度の物価上昇率と整合的だ。「高圧経済」を目指す経済政策の方針によって、2026年と2027年の実質GDP成長率は+1.0%・+1.6%と、+0.5%程度の潜在成長率を十分に上回り、構造的デフレ不況の完全脱却への動きが加速していくだろう。安定的な物価上昇をともなう名目GDPの成長と構造的デフレ不況を完全に脱却する期待で、株式市場には上昇圧力がかかるだろう。

高市総裁の勝利を受け、6日の株式市場は前週末比+4.8%と大きく上昇し、総裁選勝利翌日の上昇率としては過去最大となった。反アベノミクス・緊縮財政であった石破前総裁が勝利した翌日は-4.8%と過去最大の下落率と真逆の反応を示した。株式市場は高市政権での高圧経済への転換による高成長を織り込んでいる。足元で進行している円安は、財政懸念による円売りではなく、高成長を見込んだ日本株への投資の為替リスクをヘッジするための海外勢の円売りの影響に過ぎないだろう。トランプ関税の負担も軽減できる良い円安だ。円安があっても、積極財政によって国民の負担を大きく軽減することができるのが、これまでの緊縮財政の下での無策との大きな違いだ。高市氏が財政の健全化の目安としている、リアルタイムでトラックが可能な資金循環統計ベースの政府の純債務残高GDPは133%のピークから、2025年4-6月期には85%まで既に大きく改善していて、円安が財政不安を背景としたものとは考えられない。

日経平均株価は名目GDP(兆円)、ネットの国内資金需要(企業貯蓄率+財政収支、GDP比%、マイナスが強い)、アベノミクスダミー(2012年10-12月期まで0、その後1)、市場の不透明感の代理変数であるVIX指数(前年差)で推計できる。これらの変数を使うことで、2000年からの日経平均株価のマクロ・フェアバリュー(四半期ベース)が算出できる。名目GDPで、経済規模の拡大が株式市場の時価総額の拡大、企業収益(EPS)の拡大につながる動きをとらえる。ネットの資金需要で、企業と政府の合わせた支出する力が、マネーの拡大と家計に所得が回る力となり、日本経済のリフレの力として、PERが上昇する動きをとらえる。アベノミクスによって、物価安定を0%の物価上昇率とする古い日銀の考え方から、2%の物価安定目標に変化した以降の動きをアベノミクスダミーで捉える。そして、グローバルに不透明感が高まった際、低下した際のボラティリティを、VIX指数で捉える。

日経平均=-114,720+ 243 名目GDP(兆円)-919 ネットの資金需要(財政収支+企業貯蓄率、名目GDP比)+ 3,111 アベノミクスダミー(2013年1-3月期以降に1)-34 VIX指数(前年差)+3,585 アップダミー -3,049 ダウンダミー; R2=0.98(アップ・ダウンダミー修正前R2=0.92)

ネットの資金需要が1%低下すると(2025年4-6月期は+3.6)、日経平均株価を直接的に900円程度押し上げる。さらに、ネットの資金需要の拡大によるリフレの力が名目GDPを押し上げる。名目GDPが2025年4-6月期の635兆円から10兆円増えれば、日経平均株価は2,400円程度、押し上げられる。新型コロナ後の財政拡大で、ネットの資金需要が回復し、名目GDPが急拡大を始めたことがコロナ前の23,000円から大幅に上昇する力となった。そして、物価上昇率の安定水準が上昇する期待が、アベノミクス前後で日経平均を3,100円程度押し上げたとみられる。

高市政権下での緩和的な金融政策の継続と積極財政による「高圧経済」で、名目GDPの拡大とともにネットの資金需要は強まる(マイナスに回復)ことが期待される。2025年10-12月期の名目GDPを639兆円(CACIB見通し)と置き、財政赤字の拡大と企業の貯蓄率の低下でネットの資金需要が-5%となることを市場が織り込めば、日経平均のマクロ・フェアバリューは48,181円となる。-5%へのネットの資金需要の拡大の織り込みが継続されつつ、3%台での名目成長が続けば、2026年半ばにはマクロ・フェアバリューは50,000円を上回る。

図1:ネットの国内資金需要(財政収支+企業貯蓄率)

図2:日経平均のマクロ・フェアバリュー

図3:資金循環統計ベースの政府の純債務残高GDP比

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。