この記事は2025年11月26日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.294『不動産投資市場とマンション賃料』」を一部編集し、転載したものです。

目次

この記事の概要

• 分譲マンションの販売価格と賃料を比較すると、賃料の上昇率は低い水準が続いてきた。投資市場で決定されるキャップレートの低下が要因の一つに挙げられる。

• キャップレートが横ばいないし上昇に転じた場合、過去の経済変数と賃料との関係から推定される賃料予想以上にマンション賃料は上振れる可能性がある。

不動産投資市場で人気の高い賃貸マンション

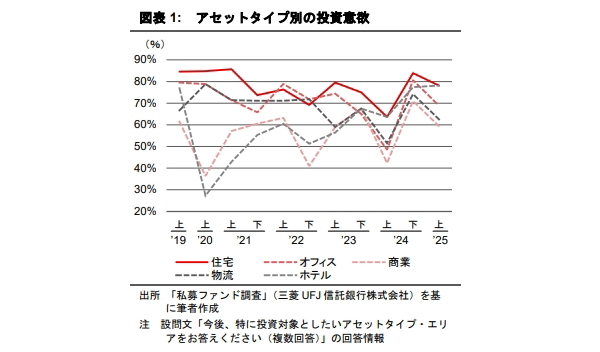

賃貸マンションの不動産投資市場での人気は高い。弊社の国内不動産アセットマネージャーへのアンケート調査「私募ファンド調査」では、投資対象としたいアセットタイプに関する設問を2019年より設けているが、賃貸マンションは過去一貫して最上位層に位置している(図表1)。こうした人気の背景の一つには賃料成長への期待がある。実際、オフィス対比ではマイルドだが、物価変動(コアCPI<1>)を超える賃料上昇が過去確認されてきた<2>。

足許では今後の賃料の行く末に注目が集まっている。直近のマンション賃料上昇に関し頻繁に言及される背景要因としては、工事原価や用地取得費等のコスト上昇、居住者の賃金上昇、代替財である新築分譲マンション等の価格上昇が挙げられる。筆者はもう一つの要因として、不動産投資市場の投資環境の変化に注目する。そこで本稿では、不動産投資市場の投資環境とマンション賃料の関係を概観し、今後の賃料成長への影響について筆者の見解を示す。

1:一般的に変動が大きいとされる食料品を除いた消費者物価指数

2:コアCPI上昇時にそれを上回る賃料変動が確認されている。2009年~2020年において、賃貸マンションの⊿賃料/⊿コアCPIは1.4倍、オフィスは4.1倍だった。なお、2021年以降はコロナ禍の影響が大きいため計算から除外した

不動産投資市場の投資環境とマンション賃料

マンションの賃料形成を捉えるにあたっては、通常のマクロ経済環境の変動以外に、不動産投資市場の投資環境の変化が重要である。なぜなら、不動産投資市場への資金流入は物件供給に直結しているためだ。

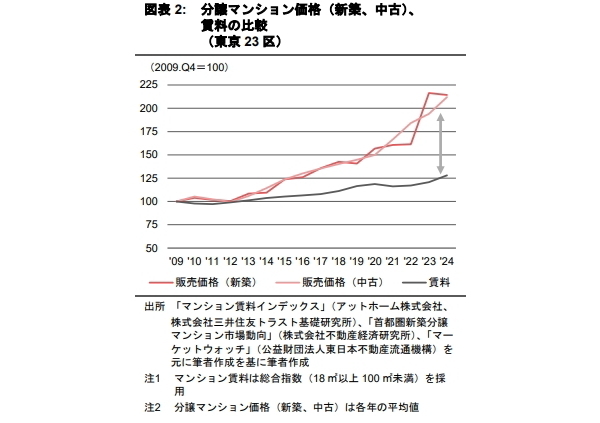

図表2は分譲マンション(新築・中古)の販売価格と賃料の変動を比較している。過去15年間の賃料上昇率は+28%に止まるものの、新築分譲マンション及び中古分譲マンションの価格はそれぞれ+114%、+112%と大幅に上昇している。供給者の属性も重複するケースが多いことや原価構成も概ね同じであることを踏まえると一見不思議に映る。

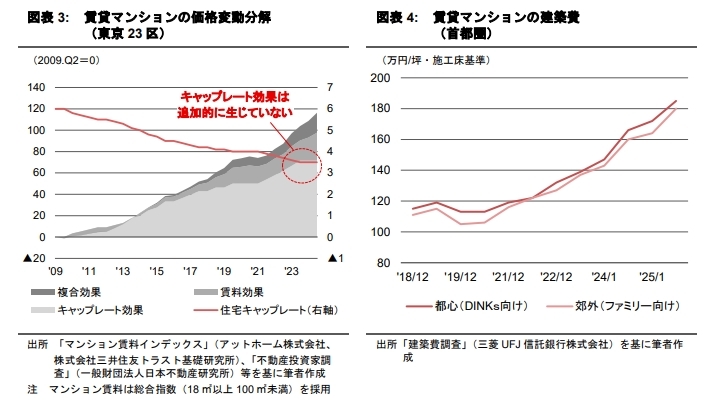

この差異の主な理由の一つは、投資市場で決定されるキャップレートの低下にあると筆者は推察する。図表3は東京23区内の一般的な賃貸マンションを想定し、その価格変動を筆者が簡易的に推定したものである。

面グラフはそれぞれの要因による累積の価格寄与であり、その合計は価格変化率を示している。過去15年間の価格上昇率は+116%であり、分譲マンションとほぼ同等の水準になる。同図表ではその価格変動の内訳を分解しているが、特にキャップレート効果(キャップレート低下による不動産価格上昇効果)が大きいことが分かる。全体の凡そ6割を占めている。これは投資家が低い利回りで賃貸マンションを供給してきたことを意味する。

投資家の求めるキャップレートはリーマン・ショック直後の2009年にピークをつけた後、金融緩和下での不動産投資市場への資金流入に伴い低下が続いてきた。投資家の視点では、魅力的な物件ほど、期待される賃料に対して高い価格を出さないと年々購入することが難しくなっていった(=利回りの低下)。

一方、居住者の視点では、この変化は割安に賃貸マンションを賃借できるという経済的メリットとなっていた。キャップレートの低下していた期間には工事原価や住宅地地価も上昇しており、特に近年は建築費の高騰が著しいが(図表4)、結果的に賃料面の上昇としてはあまり目立たなくなっていたのではないか。

この前提に立つと、足許はキャップレートが横ばいに転じており<3>、コスト上昇が賃料に反映されやすい、投資家が賃料引き上げを求めやすい構造になっている可能性がある。弊社「私募ファンド調査」によれば、2025年7月時点で69.2%の回答者が、賃貸マンション(東京・城南エリア)キャップレートの今後1年間の横這い推移を予想している。その背景分析は本稿の範疇を超えるが、金利上昇に伴う資金調達コストの上昇などがその背景にあると考えられる<4>。

3:つまり、キャップレートからの追加的な価格寄与が生じない状態を指す

4:詳細は弊社マーケットリサーチレポートVol.277「金利の期間構造の正常化が不動産投資収益に及ぼす影響」(2025年4月・竹本遼太)等をご参照

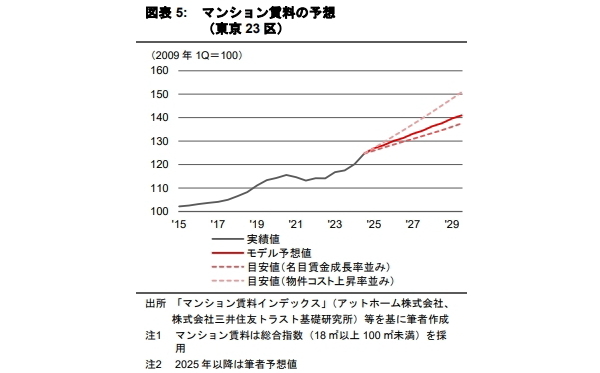

過去の経済変数と賃料との関係を利用した計量モデルに基づいた賃料予想では5年間で+14%だが

マンションに限らず、不動産賃料は過去の経済変数と賃料との関係を利用した計量モデルによって予想することができる。図表5では東京23区に立地するマンションの賃料変動について雇用環境と供給コストのみを考慮したシンプルな経済変数を用いているが、2025年から2029年までの5年間における賃料上昇率は+13%と予想された。なお、マクロ経済環境の前提として、東京23区の一人当たり名目賃金上昇は年率+2%<5>)、建築費上昇率は年率+5%<6>としている。このように過去の賃料と経済変数の関係においても、賃金や供給コストの変動に応じた一定の賃料上昇が想定される。

しかし、これまでコスト上昇を結果的に吸収してきたキャップレートの低下が止まっていることを踏まえると、さらに賃料上昇幅は上振れる可能性がある。分析期間において大幅なコスト上昇とキャップレートの横這いないし上昇が併存した期間が見られないためその感応度は不明だが、仮に原価構成を用地取得費2:建築費1とした場合、原価上昇が直接賃料に反映されると単純計算で2割程度の賃料上昇も想定されよう<7>。

5:経済変数の予想については、三菱UFJリサーチ&コンサルティング株式会社『日本経済の中期見通し(2023~2035年度)』における経済変数の変動をベースとした(建築費以外)

6:三菱UFJ信託銀行「建築費調査(首都圏)」(調査時点:2025年7月)では、回答者の93%が今後の半年間の建築費上昇を予想していた。最大回答は「5%超上昇」だった。建築費上昇の背景として一過性の要因とは考えにくい「労務費の変動」が最大回答だったことを踏まえ、建築費は2024年の変化率が継続する前提とした

7:2025年~2029年の建築費の上昇率予想×1/3+2025年~2029年の住宅地地価の上昇率予想×2/3とした場合、計量モデルと同様の前提では+21%

過去の賃料と経済変数の関係だけで今後の賃料は語れない

本稿では不動産投資市場の投資環境とマンション賃料の関係を概観し、今後の賃料成長について筆者の見解を示した。(1)リーマン・ショック以降の長い間、工事原価等のコスト上昇の影響をキャップレートの低下が結果的に相殺してきたことで、マンション賃料は分譲マンション価格の上昇率を下回ってきた可能性、(2)足許はキャップレートが横ばいに転じており、過去のその他の経済変数と賃料との関係から推定される賃料予想以上に賃料が上振れやすい構造になっている可能性、を指摘した。不動産投資市場とマンション賃料の関係は、従前から注目されてきた論点とは言えないが、マクロ経済環境、不動産投資環境が変化する今、重要な論点になりつつあることは間違いないだろう。