この記事は2026年2月20日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.299『賃貸マンションの“募集期間”は新しいマーケット指標になり得るか』」を一部編集し、転載したものです。

目次

この記事の概要

• 賃貸マンションの募集期間を指標化し、市場モニタリングの新しい視点として提案

• 賃料変化のみでは読み取れない変化を捉えられるポテンシャルあり

• 募集期間は賃料に先行して変化。短期の市場予想を行ううえでの手がかりに

賃料が基本的なマーケット指標だが

賃貸マンション市場のモニタリングにあたっては、賃料が単独でマーケット指標として用いられることが多い。一方、オフィス等のアセットタイプと異なり、需給関係を表す他の指標として空室率が使われることは少ない。なぜなら、市場全体のストックと空室状況を適時に入手することが難しいためだ<1>。

不都合なことに、オフィス等と同様、賃料は短期的にはマーケットの状況を正確に反映しない。市況が悪化する局面では、オーナーは賃料を引き下げる前に、礼金の引き下げ、フリーレントの提供などの手段をとる。市況が改善するときにも、空室率などの指標と比較し、需給がタイト化してから賃料が反応する構造が想定され、タイムラグが発生していると考えられる。賃貸マンションはオフィス等と比べて建築の工期が短く、需給ギャップが中長期にわたっては生じにくいという側面があるものの、不動産投資や開発、賃貸戦略の策定にあたって不便が生じていると思われる。

そこで上記の課題に対応するべく、筆者は賃貸マンションの募集期間のマーケット指標化を試みる。募集期間の変化には需給関係が直接的に影響することから、空室率に近い特性を持つと考えられる。本稿では直近の市況サイクル(2019年~2025年)を観察することで“募集期間”の特性を確認し、その上で、今後の賃料動向に対するインプリケーションを導きたい。

1:賃貸マンションにおいては、一般的に用いられる空室率等のマーケット指標が極めて少ない。オフィスや商業施設、物流施設と比較し、一つ一つの物件規模が小さく、市場全体の空室状況を把握することは困難である

募集期間”を指標化する

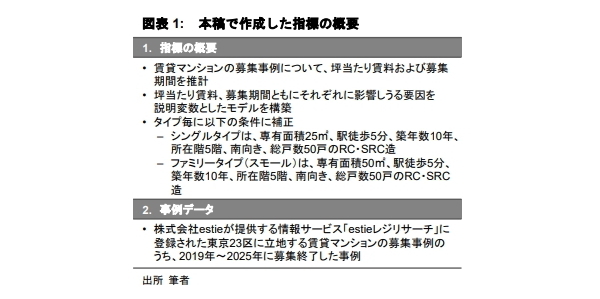

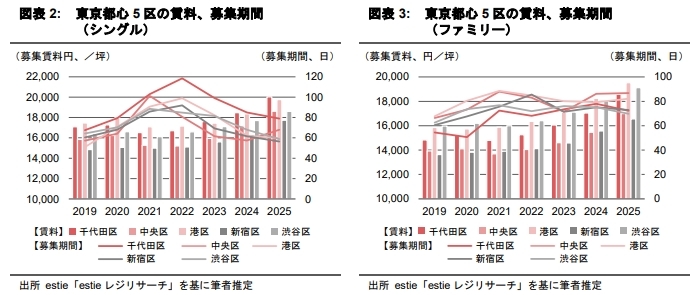

募集期間のマーケット指標化にあたっては、株式会社estieが提供する情報サービス「estieレジリサーチ」に登録された個別賃貸住戸の募集情報18.0万件<2>を用い、例として東京23区の区別インデックスを住戸タイプ別(シングル、ファミリー)に作成する。募集期間は賃料と同様、立地するエリアは勿論、部屋のタイプ、築年数、駅からの距離など様々な条件によって影響を受けると想定される。したがって、単純な平均値をマーケット指標として扱うことはできないため、これらの条件を踏まえた募集期間の期待値とすることで対処する<3>。図表2では東京都心5区の例を示している<4>。

2:筆者によるデータクリーニング後の数値

3:地域、部屋タイプ、築年数、駅からの距離、所在階数、物件規模、主要採光面等の要因を条件付けしている

4:Appendix.1にて東京都心5区以外の計算結果を掲載

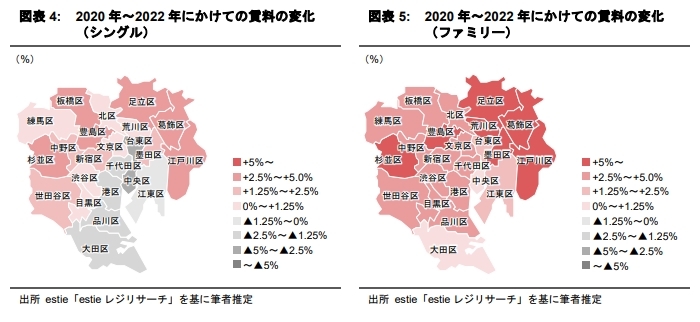

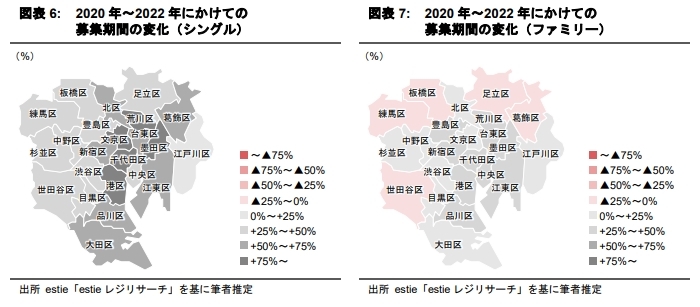

2020年~2022年:賃料は上昇したエリアが多い一方、募集期間は全体的に長期化

まず、コロナ禍期間に相当する2020年から2022年にかけての期間について、図表4および 図表5では賃料の変化、図表6および図表7では募集期間の変化をマッピングした。

賃料の変化を確認すると、±5%に収まる変化だったことが分かる。シングルタイプでは都心3区、過去から物件供給が多かった周辺区にて賃料下落が確認されるものの、シングルタイプのそれら以外の区、ファミリータイプの全ての区にて上昇が確認される。一方、募集期間を確認すると、全く違った様相だったことが分かる。シングルタイプの全ての区、ファミリータイプのうち足立区、葛飾区、練馬区、板橋区、世田谷区を除く全区にて募集期間が長期化していた。とりわけ、千代田区、港区、文京区、荒川区、墨田区のシングルタイプでは募集期間が従前よりも+75%以上、長期化していた。上記の比較の通り、市場の下降局面においては、賃料と募集期間は必ずしも同方向には変化せず、賃料と募集期間を併せて見ることでより鮮明に市場の需給環境を捉えることができることが確認された。

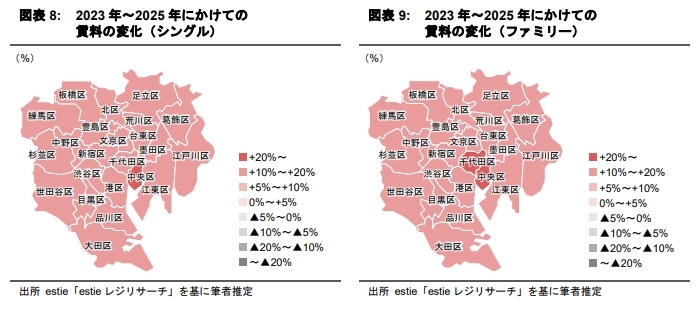

2023年~2025年:募集期間の変化がファミリータイプで二極化

次に、コロナ禍が5類感染症に位置付けられた2023年から2025年にかけての期間について、図表8および図表9では賃料の変化、図表10および図表11では募集期間の変化をマッピングした。

賃料の変化を確認すると、千代田区と中央区以外の全ての区において賃料の上昇率が10%台であったことが分かる。都心ほど高い傾向は見られていたものの<5>、全ての区において上昇傾向という点では一致している。一方、募集期間を確認すると、ファミリータイプでは長期化するエリアと短期化するエリアで二極化していることが分かる。千代田区、中央区といった都心の一部に加え、コロナ禍において貸家の供給が多かった台東区や墨田区では長期化が確認される<6>。葛飾区、江戸川区、練馬区、大田区といった相対的に低い家賃相場が維持されているエリアにおいてより短期化が進んだことも注目される。上記の比較の通り、市場の上昇局面においても、賃料変化だけでは読み取れない変化を捉えられる可能性が示唆される。

5:区毎のデータは Appendix.1 をご参照

6:長期化の原因としては、オーナーによる賃料の引き上げが優先された可能性もある

上記エリアにおける直近の賃貸マンションの供給については Appendix.2 をご参照

“募集期間”は短期の市場予想を行ううえでの手がかりの一つに

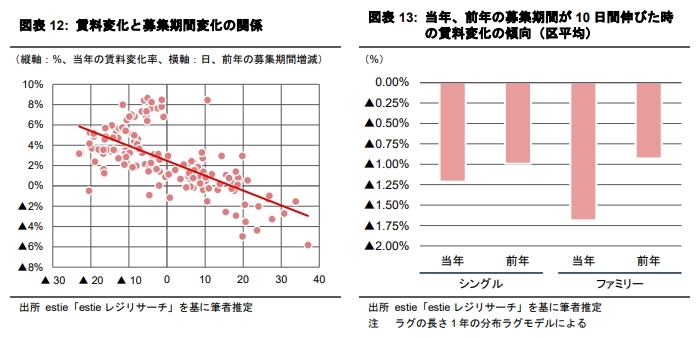

募集期間は単純に足許の需給環境を鮮明に映し出すだけでなく、今後の賃料動向に対するインプリケーションも生み出す可能性がある。なぜなら、一般的な経済原則に従えば、需給が変化してから価格が反応するという順番であり、募集期間が賃料に先行して変化すると期待されるためである。この節では賃料変化と募集期間の時間的な関係について簡易的に検証する。

まず、視覚的な理解を得るべく、過去の募集期間の変化と直近の賃料の変化を比較する分析を行う。図表12は縦軸にある年の賃料の変化、横軸にその前年の募集期間の変化をプロットした散布図である<7>。募集期間が前年に長期化する時には、当年にて賃料が下落する傾向が確認される。さらに分析を精緻に行うべく、当年の募集期間の変化も加味したうえでその前年の変化と、賃料の当年の変化を分析した(図表13)。この分析においても図表12で得られた結果と同様の傾向が確認されており、シングルタイプ、ファミリータイプの両方で、募集期間が+10日伸びると翌年の賃料は凡そ▲1%低下する傾向があることが分かった。募集期間が賃料に先行して変化すると考えられそうだ。この解釈に基づけば、2025年において募集期間は前年比シングルタイプで22区、ファミリータイプ15区で短期化しており<8>、2026年には全体として需給面での賃料上昇圧力がかかりやすいと想定されよう。

7:東京23区の各区のデータをプールしている

8:詳細は図表 2 および Appendix.1 をご参照

募集期間”の応用余地は広い

本稿では、賃貸マンションの募集期間を指標化し、賃貸マンション市場をモニタリングする新しい視点として提案した。具体的には、東京23区を例に直近の市況サイクルを観察する中でその有用性を検証し、さらに募集期間は短期の市場予想を行ううえでのヒントになり得ることを指摘した。

最後に募集期間を不動産実務より活用するうえでの応用の方向性を2つ挙げたい。

第一に、分析エリアの絞り込みである。本稿においては、行政区を基準に指標化を行った。しかし、(情報量次第ではあるが)例えば、当該物件の半径数百メートルや町ベースなど相当程度の細分化が可能である。個別物件への適用がより広がりうる。第二に、分析期間の延長である。本稿においては直近の市況サイクルのみを扱ったが、さらに長期とすることで、精度を高めた賃料予想への応用や様々な角度での分析が可能になるだろう。