この記事は2026年4月17日に「きんざいOnline:週刊金融財政事情」で公開された「バリュエーションと投資家心理から探る米国株式市場のピーク」を一部編集し、転載したものです。

(シカゴ・オプション取引所「CBOE Volatility Index=VIX」ほか)

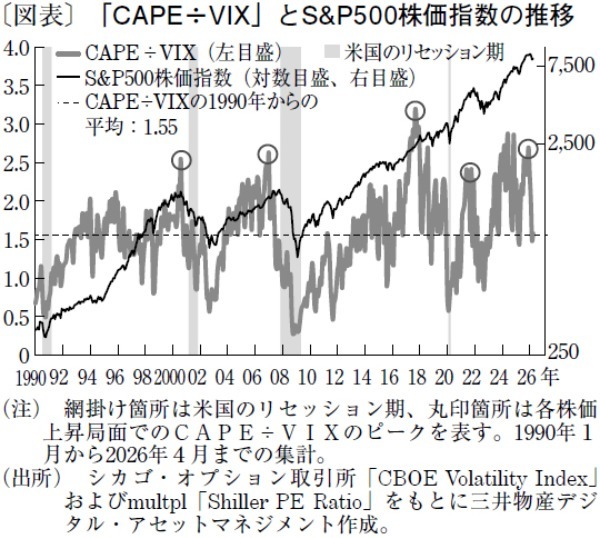

「CAPE÷VIX」は、株式市場のバリュエーションと投資家心理を同時に測ることを目的とした複合的な指標である。

CAPE(Cyclically Adjusted Price Earnings Ratio)はノーベル経済学賞を受賞したロバート・シラー氏が提唱した株価評価指標であり、過去10年間の実質利益平均を用いて株価の割高度を測定するものだ。通常のPER(株価収益率)は景気循環によって大きく変動するが、CAPEは長期平均利益を用いることで景気の影響を平準化し、より長期的な株価水準を評価できる。

一方、VIXはS&P500株価指数のオプション取引価格から算出される予想ボラティリティーであり、市場参加者の不安の度合いを示す「恐怖指数」として知られる。一般にVIXが高いときは市場の不安が強く、低いときは投資家の安心感が強い状態を表す。

この二つの指標を組み合わせたCAPE÷VIXは「株価の割高度」と「市場の安心度」を比較するもので、リスク環境や長期的な過熱度を判断するための参考指標となる。CAPEが高くVIXが低い場合にこの比率は上昇するが、それは株式市場が割高であるにもかかわらず投資家の警戒感が低い楽観的な状態を示す。言い換えれば、将来的なボラティリティー上昇や株価調整のリスクが高まっていることを示唆する。

歴史的に見ると、CAPE÷VIXが極端に高水準となった局面は、株式市場の重要な転換点と重なることが多かった。代表例としてドットコム・バブル期(1999~2000年)が挙げられる。当時はテクノロジー株を中心に株価が急騰し、バリュエーションは極めて高い水準にあったが、市場のボラティリティーは低く、投資家の警戒感は弱かった。

同様の状況は07年の世界金融危機直前、17年の低ボラティリティー相場、そして21年のコロナ後の流動性相場でも観測されている。これらの局面では、株価の割高度と投資家の安心感が同時に高まり、その後に市場の大幅な調整やボラティリティー上昇が起きるケースが多かった。

25年から26年初めまでの市場環境を考えると、この指標はあらためて重要な示唆を与えている。米国株式市場はAI関連株を中心に強い上昇を続けてきた結果、CAPEは歴史的に見ても高い水準にある。一方、VIXは比較的低い水準で推移しており、投資家のリスク認識はそれほど高くなかった。

CAPE÷VIXは26年1月にピークをつけた後、同年2月28日に始まった米国とイスラエルによるイラン攻撃を受けてVIXが上昇したことに伴い、急速に低下している。断定は禁物だが、米国株式市場はいったん当面のピークを付けた可能性が高いと考えられる。

三井物産デジタル・アセットマネジメント 投資顧問部長/林 茂

週刊金融財政事情 2026年4月21日号