この記事は2026年6月29日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.308『有識者に訊く金利上昇下の不動産マーケット』」を一部編集し、転載したものです。

目次

この記事の概要

• 政策金利引き上げは市場適応的であり、不動産プレーヤーも織り込み済み

• 長期金利上昇下でもトータルリターンへの期待は維持、外資はより積極的に

• インフレ・金利上昇下では、不動産の個別格差拡大に注意

有識者:早稲田大学名誉教授川口有一郎(プロフィールを末尾に記載)

有識者:筑波大学教授堤盛人(同上)

聞き手:MUFG不動産研究所次長細山恵子

政策金利引き上げは市場適応的であり、不動産プレーヤーも織り込み済み

細山:「政策金利の1%への引き上げが決定した日本銀行の金融政策決定会合について、注目すべきポイントをどのようにご覧になりますか?」

川口:「会合に先立つ植田総裁の講演の内容と変わらず、市場が織り込んでいた範囲内です。次の利上げについての言及はありませんでした。欧米の中央銀行は、物価上昇率の予測に基づいて先回りして金利を動かす、フォワードルッキングの金融政策を取っています。それに比べて、日銀は足元の状態を確認したうえで利上げを行い、アダプティブ(適応的)な金融政策を取っていると受け止めています」

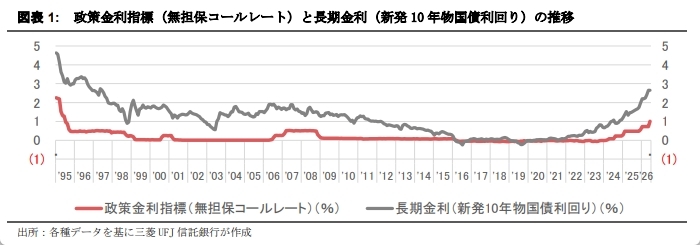

堤:「31年前の水準に戻ったということです(図表1)。この間は、バブル崩壊を経て不動産市場と金融市場が悪化し、その後に健全化と回復の過程をたどりました。一方で、極めて低い金利環境が長く続いたことで、それが常態であるかのような感覚が定着しており、今回の変化に対して不安を感じる向きも少なくありません。しかし、ある意味正常と言える水準に戻るのですから、不動産市場の実態を冷静に見る良い機会になると考えています。」

細山:「今回の金融政策が不動産マーケットに与える影響をどのようにお考えでしょうか?」

川口:「マクロ経済的にみると、利上げは家計にはプラス、企業にはマイナスの影響があると試算されているので、理論的には商業用不動産には一定の下押し圧力がかかると考えられます。しかし、私が少し前に不動産市場の複数のプレーヤーにヒアリングした際には、『日銀の利上げは織り込み済みであり、影響は限定的』という声が多く聞かれました。むしろ現場では、この程度の金利上昇よりも、最近の賃料収入の増加を前向きに捉える見方が強いようです。」

堤:「確かに東京や主要都市部のオフィス賃料は大きく上昇しています。特に立地やスペックの良い物件は、マーケットの強さが維持されていると感じます。」

長期金利上昇下でもトータルリターンへの期待は維持、外資はより積極的に

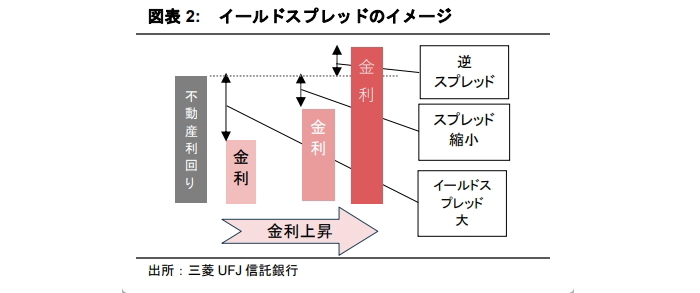

細山:「長期金利も上昇しています(図表1)。従来、日本の不動産投資は、長期金利の低さを背景にイールドスプレッド(図表2)を厚く確保できる点が魅力とされてきました。長期金利が上昇すると、このスプレッドは縮小し、場合によっては逆ザヤの懸念も生じるのではないでしょうか?」

川口:「イールドスプレッドの議論は、不動産価格の将来の上昇を考慮せず、投資時点の利回りのみで評価する、いわば債券投資に近い発想です。賃料がほとんど上昇しなかったデフレ期においては有効な見方でした。

しかし、インフレ環境では賃料が持続的に上昇する可能性が高く、それに伴い不動産価格の上昇も期待されます。このため、インカムゲインに加え、キャピタルゲインも含めたトータルリターンで投資を評価する視点が重要になっています。」

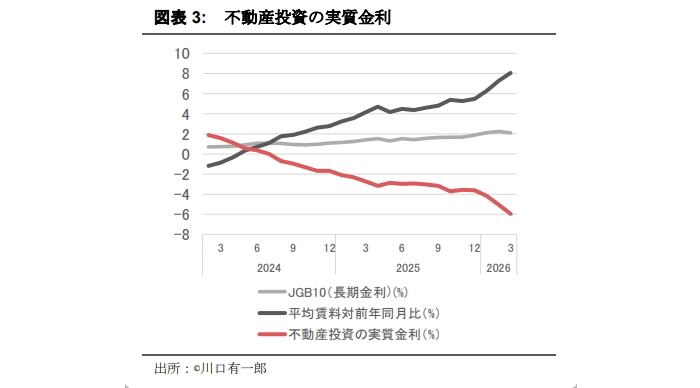

細山:「長期金利上昇の負の影響を賃料の上昇が相殺するということですね。」

川口:「その通りです。私は『不動産投資の実質金利=長期金利-賃料成長率』 という考え方を提唱しています。図表3では、2026年3月時点でこの実質金利がマイナス6%となっており<1>、これが足元の不動産投資市場の堅調さの理由の一つになります。」

1:これについて川口教授は以下補足している。「成長率は、厳密には賃料収入そのものではなく、賃料収入から運営コストを除いた純収益で見るべきである。賃料上昇率をコスト上昇率が上回る場合は、不動産投資の実質金利は今回の試算より高くなる。」

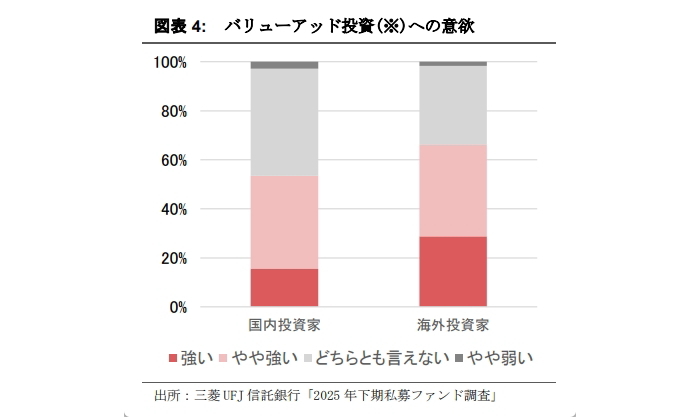

細山:「賃料成長率の見通しには幅があるため、投資主体によって評価が分かれるのではないでしょうか?」

川口:「まさにその点が重要で、海外投資家と国内投資家の見方の差が広がっていると感じます。海外投資家は日本のインフレ定着への期待が強く、賃料成長率についても国内投資家より強気の前提を置く傾向があります(図表4)。そのため、大型物件の取得競争では非常に高い価格を提示するケースも見られます。

一方、国内投資家もマーケットに対して前向きではありますが、テナントとの関係性を重視し、賃料改定も慎重に進める傾向があり、外資ほど強い賃料上昇シナリオは描きにくい面があります。」

堤:「米国ではコロナ禍以降、オフィス市場は厳しい状況が続いており、出社率の低下もあって空室が埋まりにくい状態が続いています。一方、日本ではオフィス回帰が進んでおり、特に人材確保の観点から、質の高いオフィスへの需要が強まっています。その結果、スペックの高い物件では高い賃料でも需要が集まる状況が見られます。こうした状況に加え、為替の円安環境もあり、日本の不動産は海外投資家から見て相対的に割安かつ安定的な投資対象と認識されていると考えられます。」

J-REITは、運営環境は良好も、AI株ブームの中で相対的に存在感が低下

堤:「このように、日本のオフィスビルの運営状況は好調であり、そのほか住宅やホテル、物流施設も好調です。しかし、J-REITの投資口価格は今年に入ってから低迷しています。この現状について金利上昇懸念という理由だけで説明しきれません。」

川口:「私は、J-REITの不動産運営は堅調なものの、投資口の買い手の事情が変わったのだと思います。AI関連銘柄の上昇に牽引された株式市場の存在感が非常に大きく、相対的にJ-REITに資金が向かいにくくなっている点が挙げられます。米国REITでも、2000年前後のITバブル期に類似の現象が見られました。

今回は、AI関連企業の時価総額の急拡大に加え、円安の影響によりJ-REITの時価総額が相対的に縮小していることもあり、J-REITはグローバル指数の組み入れ銘柄から次々にはずされています。その結果、指数連動型のパッシブファンドからの資金流入が細り、需給面で弱さが生じている側面があります。」

インフレ・金利上昇下では、不動産の個別格差拡大に注意

細山:「不動産そのものに目を向けると、投資環境は引き続き良好ということですね。そのような中で、今後注意すべきポイントがあるとすれば、どのような点が挙げられるでしょうか?」

堤:「インフレと金利上昇の進展に伴い、不動産のパフォーマンスや資金を引き付ける力の差は一層拡大すると考えています。都市部の不動産には外資・企業・個人の資金が集まりやすい一方、地方は相対的に収益機会が限られ、資金が流入しにくい構造があります。

さらに、都市・地方を問わず、立地や物件スペックによる差も拡大していきます。デフレかつ低金利の環境では、収益力やコストの違いが賃料や価格に反映されにくい面がありました が、インフレと金利上昇の局面では、それらの差がより顕在化します。

投資家にとっては、個別物件を見極める力、すなわち目利きの重要性が一段と高まります。

一方、不動産の開発・運用側にとっても、厳しくなる投資家の選別に応える商品企画や運営力が、これまで以上に求められるようになるでしょう。」

川口:「東京の競争力の高い物件には、いわば雪だるまが大きくなるように資金が集まり続けています。ただし、こうした動きを市場全体の姿として捉えるのは適切ではないかもしれません。

近年は、デジタル技術の進展とデータの蓄積により、不動産をより細かなエリア単位で分析したり、個別物件の履歴を長期間にわたり把握したりすることが可能になっています。こうした手法も活用しながら、個別資産の特性を精緻に分析していくことがますます重要になると考えます。」

細山:「本日は、ありがとうございました。」

有識者プロフィール早稲田大学名誉教授川口有一郎

日本における不動産金融工学の第一人者。東京大学にて博士(工学)を取得。明海大学教授を経て、2004年より早稲田大学大学院教授。金融工学の理論を不動産市場に導入し、J-REIT市場の発展および学術研究を牽引してきた。日本不動産金融工学学会長等の要職を歴任し、不動産経済学および証券化分野の教育・研究の発展に大きく貢献。現在は、名誉教授として学外のシンポジウムや講演など多岐にわたる活動を行っている。

有識者プロフィール筑波大学教授堤盛人

空間統計学や空間計量経済学などを専門とする。博士(工学)。東大大学院修了後、民間企業(三菱信託銀行)、東大講師、英ダラム大客員研究員などを経て2013年より現職。地理空間データを活用した不動産市場(地価や賃料)の定量分析や都市計画の研究・政策提言を行う。著書に学会賞受賞の『空間統計学』や翻訳書の『Rで学ぶ空間計量経済学入門』などがある。