この記事は2026年6月25日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.307『需給環境改善が進む大阪市の賃貸マンション市況 ~募集情報を用いた市況可視化~』」を一部編集し、転載したものです。

目次

この記事の概要

• 大阪市内の賃料、募集期間の変動を可視化

• シングルタイプはコロナ禍前と同水準の募集期間へ

• 市場参加者の予想する賃料成長率を春の引っ越しシーズン後の段階で上回る展開

(シングルタイプの場合: 2026年年間の市場参加者予想+4%<春の引っ越しシーズン後までの賃料実績+5%)

大阪市内の賃料、募集期間の変動を可視化

不動産の利回り低下が進むなか、相対的に利回りの高い首都圏以外への投資が注目される。とりわけ、近畿圏の政令指定都市で最大の人口・経済規模である大阪市は、国内外の投資家から注目されている。大阪市の賃貸マンションのキャップレートは東京23区と比較しても高いことに加え<1>、賃料成長期待も高まっている<2>。こうした状況下、大阪市の不動産情報に関するニーズは高まっていると思われるが、東京23区ほどの粒度の情報は得難い。

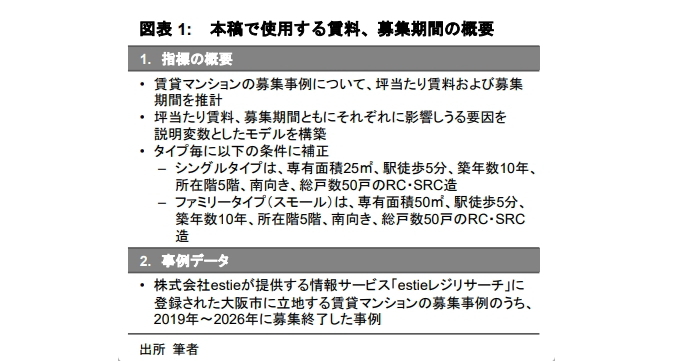

そこで本稿では、コロナ禍前から現在までの大阪市内の賃貸マンション市況について可視化を行う。具体的には、拙稿マーケットリサーチレポートVol.299『賃貸マンションの“募集期間”は新しいマーケット指標になり得るか』(2026年2月)における分析手法と同様の手法を用い(図表1)、株式会社estieが提供する情報サービス「estieレジリサーチ」に登録された個別賃貸住戸の募集情報33万件<3>から、賃料、募集期間を推定する<4>。大阪市全体と区別に分けて分析結果の一部を紹介する<5>。市場全体のトレンド、エリア内での差異、市場参加者認識とのギャップ等について、東京23区との比較を交えつつ検証し、大阪市におけるリーシング環境の“今”を浮き彫りにしていく。

1.日本不動産研究所『不動産投資家調査』によれば、2025年10月時点の東京城南エリア及び大阪エリアのそれぞれのワンルームマンションの期待キャップレートは3.7%、4.3%

2.弊社『賃貸住宅市場調査』(2026年1月)によれば、回答者である不動産投資家・不動産管理会社は今後1年間でシングルタイプ・ファミリータイプいずれも平均+4%の賃料上昇を予想

3.データクリーニング後

4.大阪市全体、24区の区別について、シングルタイプ・ファミリータイプそれぞれの賃料モデル、募集期間モデル合計100本を推定

5.賃料、募集期間の推定結果の全量はAppendix.参照

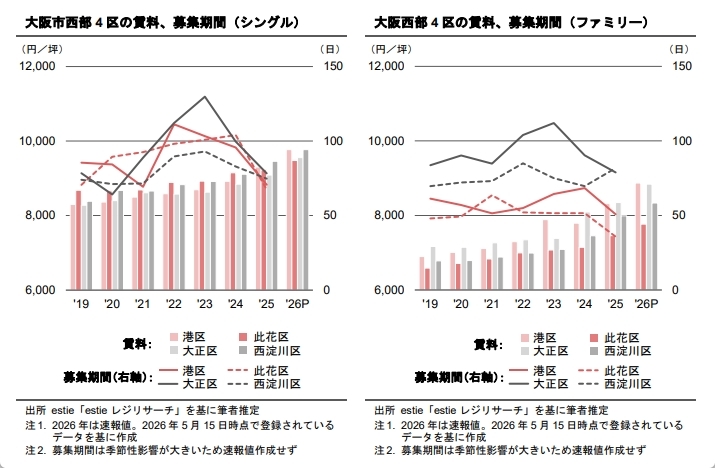

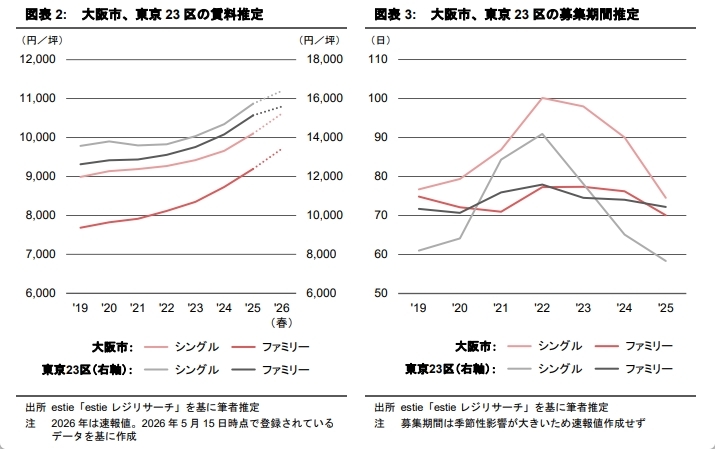

市場全体のトレンド:シングルタイプはコロナ禍前と同様の募集期間へ

まず、大阪市全体・東京23区全体のタイプ別(シングルタイプ、ファミリータイプ)の賃料(図表2)、募集期間(図表3)の推定結果を確認する。

両市場ともに分析期間においては、(a)シングルタイプ、ファミリータイプの両方で上昇が継続していること、(b)上昇率はファミリータイプの方が大きいこと、が確認される。2019年から2025年の賃料変動については、シングルタイプでは大阪市+12%、東京23区+16%、ファミリータイプでは大阪市、東京23区ともに+20%であり、ファミリータイプの上昇率が大きかった。募集期間の変動にも違いが読み取れる。ファミリータイプについては大きな変動は生じなかったが、シングルタイプでは2019年から2022年にかけて、大阪市では77日→100日(+23日)へ、東京23区では61日→91日(+30日)へ、長期化している。募集期間の長期化は需給環境の軟化を反映していたと考えられる。ただし、2025年には大阪市では75日まで低下しており(東京23区では58日)、シングルタイプの需給はコロナ禍前と同程度まで引き締まったと推測される。首都圏ほどではないが、コロナ禍におけるテレワークの急速な普及とその揺り戻しが近畿圏でも確認されており<6>、上記変化に少なからず寄与していたと推測される。

6.国土交通省「令和6年度テレワーク人口実態調査」によれば、2019年度における“直近1年のテレワーク実施率”は首都圏19.1%、近畿圏15.2%だったが、2021年度においてはそれぞれ36.2%、21.4%に上昇した。しかし、2024年度にはそれぞれ27.2%、14.5%まで低下している

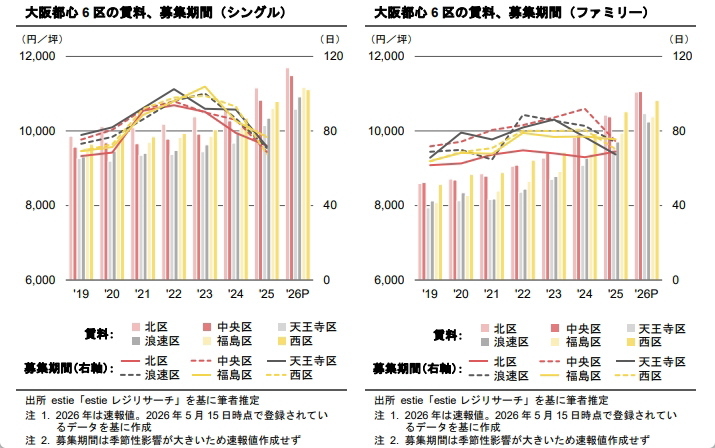

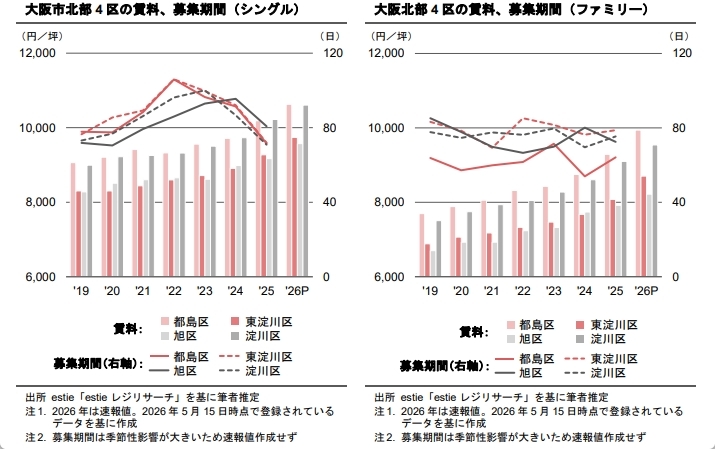

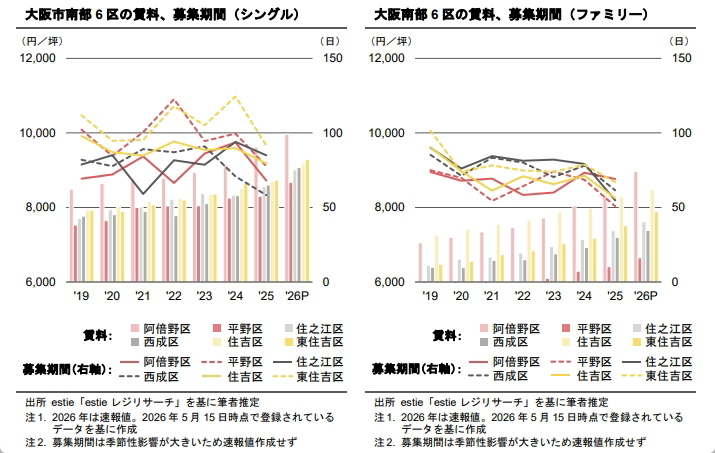

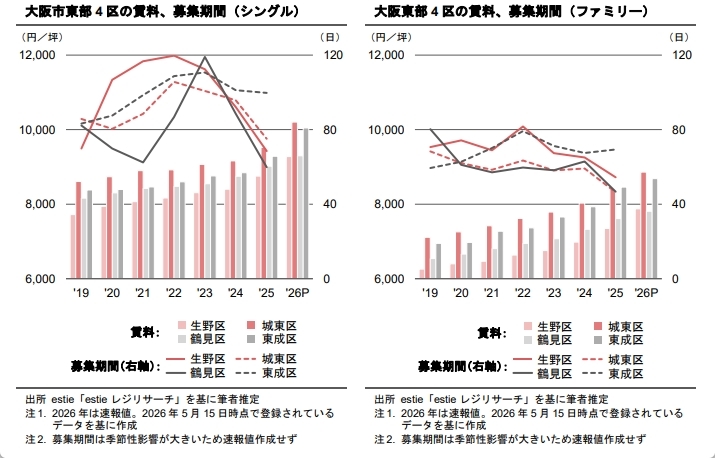

エリア内での差異:大阪市のファミリータイプでは、アフターコロナ期にて区毎のトレンドの違いがあまり見られない

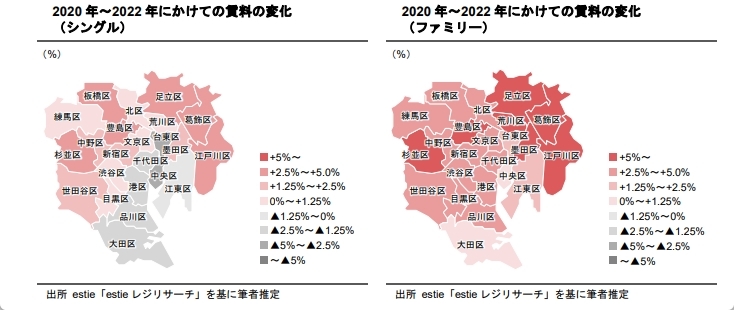

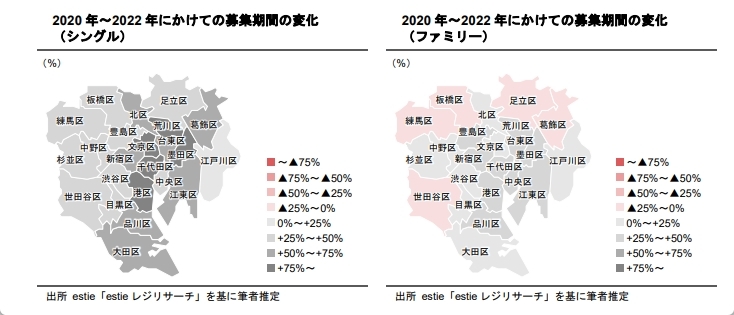

次に大阪市・東京23区の両方について、賃料、募集期間変動の各エリア内での差異を確認する。分析期間をコロナ期にあたる2020年から2022年、アフターコロナ期にあたる2023年から2025年の2つに分割した。(a)大阪市と東京23区は、両期間において都心とそれ以外という区分<7>において似通った変動パターンになる傾向が見られること、但し、(b)アフターコロナ期のファミリータイプでは、大阪市と東京23区で募集期間の変動に違いがあることが特徴的である。なお、東京23区の賃料及び募集期間マップについては、Appendixを参照されたい。

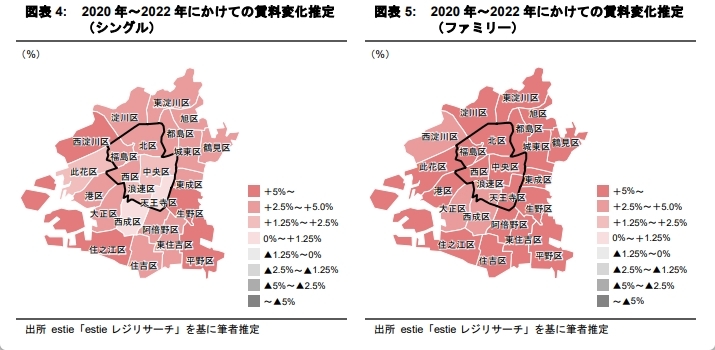

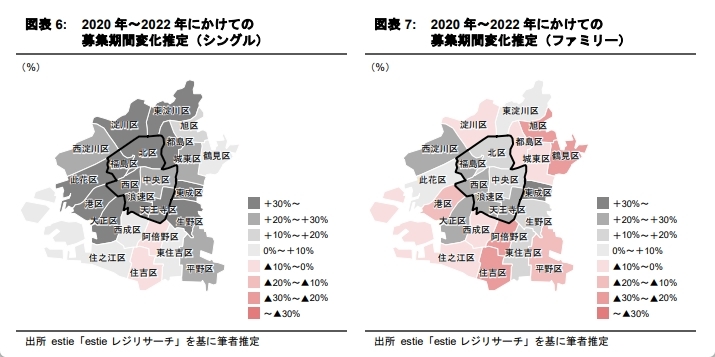

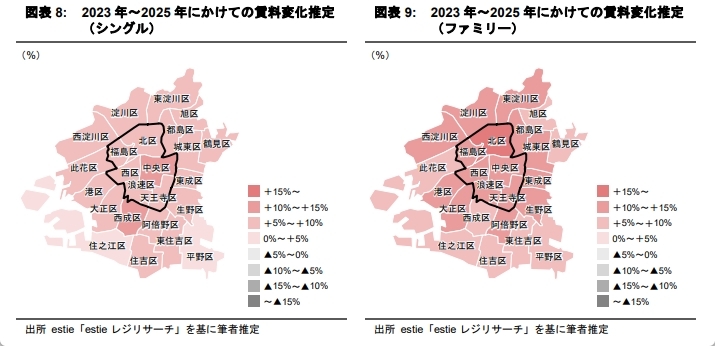

2020年~2022年:都心部で募集期間が長期化

賃料については、大阪市ではシングルタイプ、ファミリータイプともに、上昇している。 シングルタイプは賃料上昇率が+2.5%~+5.0%のレンジの区が多い。西淀川区、住之江区、生野区、平野区では+5.0%~の賃料上昇率であり、大阪都心6区以外で上昇率の高い区が見られている。東京都心においては、シングルタイプで賃料低下が見られていた点に違いが見られるが、上昇率は都心で低い傾向があり相対的なトレンドとしては似ている。

募集期間については、大阪市では全体的に長期化している。 ファミリータイプは、大阪都心6区については20%~30%の長期化が生じた区が目立ったが、都心以外ではむしろ短期化する区が多く、東京23区のトレンドに近いことが確認される。東京23区のファミリータイプは、都心については長期化が見られたものの、世田谷区、練馬区、板橋区、足立区、葛飾区では短期化が生じていた。

7.本稿では、大阪市の場合、大阪都心6区(北区・中央区・西区・福島区・浪速区・天王寺区)とそれ以外の区、東京23区の場合、東京都心6区(千代田区・中央区・港区・新宿区・渋谷区・文京区)とそれ以外の区、とする

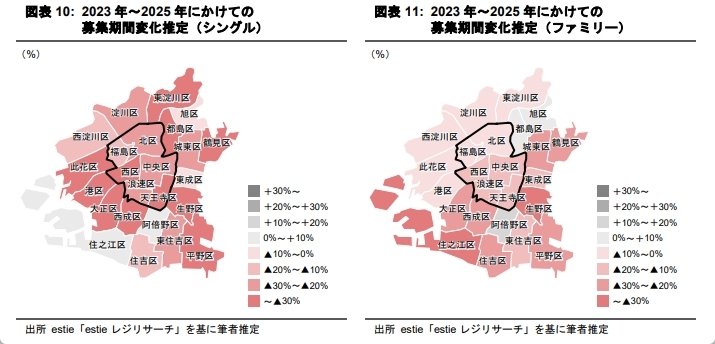

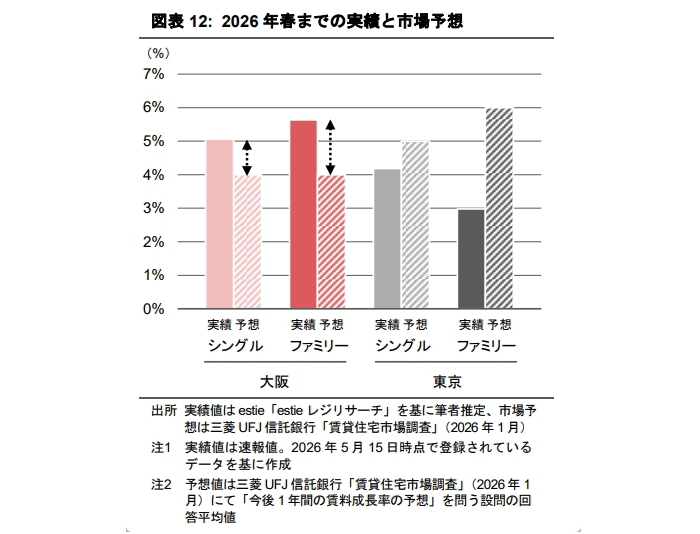

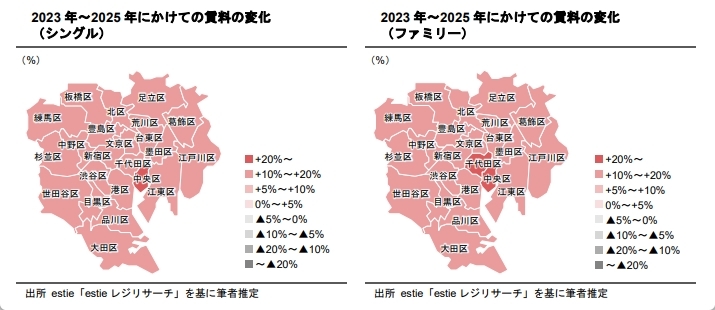

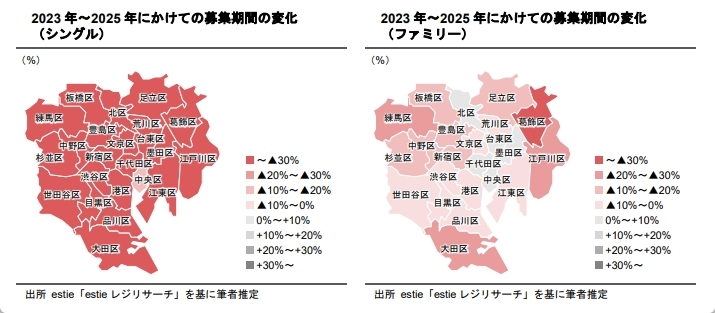

2023年~2025年:大阪市ではファミリータイプの募集期間長期化は見られず

賃料については、大阪市ではシングルタイプ、ファミリータイプともに、上昇している。シングルタイプは賃料上昇率が+5%~+10%のレンジの区が多い。最も賃料上昇率が高い区は中央区(+15.2%)であった。ファミリータイプは賃料上昇率が+10%~+15%のレンジの区が15区と多い。最も賃料上昇率が高い区は北区(+15.2%)であるが、それ以外の区についても全体的にシングルタイプよりも賃料上昇率が大きい。

募集期間については、両方のタイプにおいて、ほとんどの区で短期化が観察された。シングルタイプは募集期間がそれほど長くなかった住之江区と阿倍野区以外の22区で短期化が進んでいるが、そのうち13区では+30%~の短期化である。ファミリータイプでは募集期間は旭区、阿倍野区、都島区以外の21区で短期化が進んでいる。一方、東京23区においては、都心やその周辺区において募集期間の長期化が観測されている。市場参加者からその原因として指摘されるのは、賃料上昇による家計による様子見姿勢の強まり等<8>である。大阪市においても、さらに賃料上昇が進む場合には、需給変化を注意深く見ていく必要があるだろう。

8.その他、コロナ禍でのファミリータイプ着工増による一部エリアでの供給過多等が指摘される

市場参加者認識とのギャップの有無:市場参加者の年間予想の賃料成長率を春の引っ越しシーズン後の段階で上回る展開

最後に2026年の春の引っ越しシーズンの情報を含む直近のデータより、2026年の速報値を試算し、弊社「賃貸住宅市場調査」において確認される市場参加者の賃料予想と比較してみたい。

図表12は、2026年春までの実績と市場予想(2026年年間)の比較である。大阪市においては、シングルタイプ、ファミリータイプともに、春の引っ越しシーズン後の段階で2026年年間の賃料の市場予想上昇率を上回っている。2026年春までの2025年値比の賃料変動の試算値は、シングルタイプ+5%、ファミリータイプ+6%である。シングルタイプは2025年の募集期間の急速な短期化が示唆していた通り、賃料変動率はファミリータイプに遜色しない水準となっている。なお、東京23区においては、現時点で2026年年間の市場予想はまだ下回っており、これからの上昇が期待される段階である。

本稿では大阪市内の賃貸マンション市況について可視化を行うことを目的に、賃料、募集期間を算出してその変動を確認した。今後、可視化した情報を基に、その変動の背景についても、深掘りを行っていきたい。

Appendix. 1 東京23区の賃料、募集期間マップ

Appendix. 2 大阪市内の区別の賃料、募集期間