この記事は2026年5月21日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.305『30年ぶりの金利上昇が示唆するキャップレートの局面変化』」を一部編集し、転載したものです。

目次

この記事の概要

• 長期金利は約30年ぶりの水準に上昇し、2%台への利上げの可能性も示唆される

• J-REITのインプライド・キャップレートは鑑定キャップレートを上回って推移

• キャップレート上昇局面ではキャッシュフローの成長性が不動産価値を左右する

長期金利は約30年ぶりの水準に上昇し、2%台への利上げの可能性も示唆される

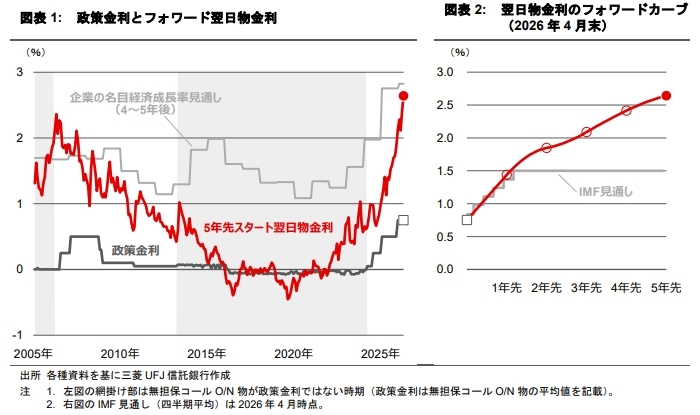

2025年12月のレポート「金利上昇がキャップレート及び不動産価値に及ぼす影響の再考」では、先行きの利上げに対する市場の織り込みが不十分である可能性を指摘した。その後、先行きのインフレ見通しや企業の成長見通しが引き上げられる中、10年金利と20年金利が共に約30年ぶりの水準を付けるなど、一段の金利上昇が続いている。

今次の利上げ局面の終着点(ターミナルレート)は1.5%と見る向きが多いが、4~5年先のフォワード金利が2%台半ばに位置している点は、金融市場が1.5%より高い水準の利上げ経路を予想している可能性を示唆する(図表1、2)。なお、フォワード金利には投資家のリスクプレミアムも内包されるため、純粋な金利見通しではない点には留意が必要である。とは言え、フォワード金利の水準は、中期的な名目経済成長率が2%台後半との見方とも整合的であり、1.5%を大きく上回る水準への上昇は、2%台への利上げ継続を市場が意識している表れと捉えられる。

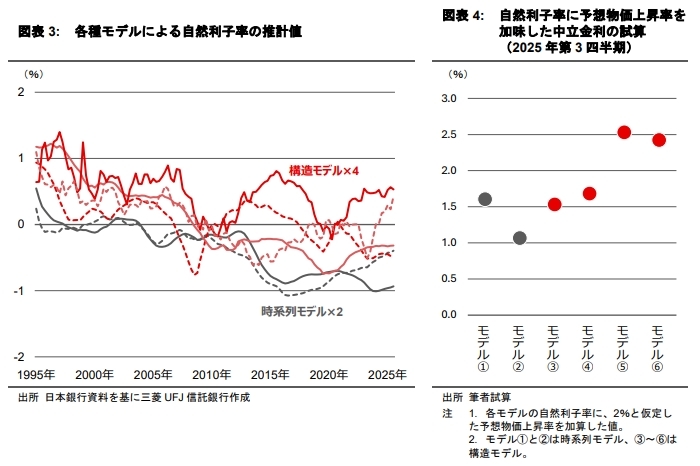

また、自然利子率の推計値からも、ターミナルレートが1.5%より上振れるシナリオを検討する余地がある。自然利子率とは“経済・物価に対して緩和的にも引き締め的にも作用しない中立的な実質金利”と定義される。自然利子率の動きは直接観察できないため、自然利子率の動向を確認する際は、複数の手法を用いて総合的に判断することが重要とされる<1>。

1:自然利子率の推計アプローチは大きく2通りに分類され、観測される実質金利の時系列データからトレンド成分を抽出して自然利子率と見做す「時系列モデル」と、経済変数同士の関係が経済理論と整合的となるように自然利子率を推計する「構造モデル」がある。

日本銀行が公表している6つのモデルによる自然利子率の推計値は、直近で概ね-0.9%~0.5%の範囲にある(図表3)。なお、自然利子率は実質ベースの概念であることから、名目金利の水準を考える際には市場の予想物価上昇率を考慮する必要がある。ここでは、物価安定の目標である2%近傍で予想物価上昇率が安定すると想定して、自然利子率に2%を加算することで、各モデルについて中立金利を試算した(図表4)。試算結果から、中立金利が1.5%程度であることを示唆するモデルが3つと多いものの、2.5%程度の水準を示すモデルも2つある。2%超の中立金利を支持するモデルが複数存在する点を踏まえると、ターミナルレートを1.5%と想定する金利見通しにはやはり下方バイアスがかかっている可能性がある。

J-REITのインプライド・キャップレートは鑑定キャップレートを上回って推移

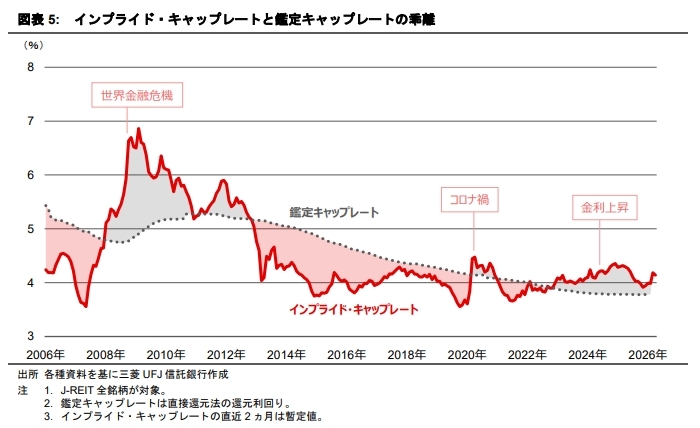

金融市場におけるJ-REITの投資口価格から算出されるインプライド・キャップレートは、コロナ禍拡大直後の一時期を除くと長らく鑑定キャップレートを下回って推移していたが、長期金利が上昇傾向を強め始めた2023年頃から鑑定キャップレートを上回る状況が続いている(図表5)。鑑定キャップレートはこのところ横ばい圏で推移している一方、金融市場の投資家は将来の資本コストの高まりをJ-REITの投資口価格に反映させたと捉えられる。

インプライド・キャップレートは金融市場の流動性や投資家心理に左右されやすく、時としてミスリーディングなシグナルを発する点には注意を要するが、過去には世界金融危機時のように鑑定キャップレートの上昇に先んじて不動産市況の悪化を捉えたこともある。足元の乖離を一時的なノイズと見なすか、あるいは投資環境や実体経済の変化を市場が敏感に先取りした予兆と捉えるか、慎重な見極めが求められる局面にある。具体的には、アセットタイプ別の動向を詳細に見ることや、企業の資金調達環境などのファンダメンタルズ指標の変化と併せて評価することが有用であろう。

なお、鑑定キャップレートが上昇した割合と低下した割合の差を表す鑑定キャップレートDIは、オフィス、住宅、商業、物流、ホテルの各アセットタイプにおいて、ほぼゼロであり、鑑定キャップレートは総じて横ばいで推移していると言える(図表6)。どのアセットタイプの鑑定キャップレートもプラスやマイナスに振れていない現在の状況は、過去を遡っても珍しい。

金融環境の先行き不透明感が強い局面では、市場参加者の関心がマクロ要因に集中しやすい。そのため、アセットタイプや物件固有の需給構造や収益特性といったミクロ要因の違いによる影響が限定的なものにとどまっている可能性がある。今後、仮に鑑定キャップレートが上昇する場合、どのアセットタイプや物件群が最初に動くかは、市場参加者が重視するリスク要因を映すシグナルとなろう。

キャップレート上昇局面ではキャッシュフローの成長性が不動産価値を左右する

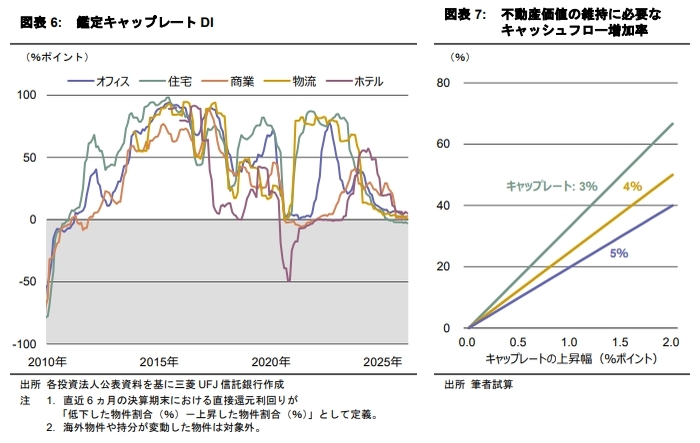

キャップレートの上昇転換が意識される局面において、不動産価値を維持するために必要となるキャッシュフロー増加率は、式(1)によって導かれる。

例えばキャップレートが4%の物件において1%ポイント上昇する場合、不動産価値を維持するためには25%のキャッシュフロー増加が必要と計算される。留意すべき点として、キャップレート水準が低い物件ほど、より高いキャッシュフロー増加率が要求される(図表7)。

J-REIT保有物件の平均的な鑑定キャップレートは直近で約3.8%であり、また、直近のインプライド・キャップレートは鑑定キャップレートより0.4%程度高い水準にあることを参考として、0.4%ポイントのキャップレート上昇を想定すると、不動産価値の維持には約11%のキャッシュフロー増加が求められる。

昨今の賃料上昇環境を踏まえれば、約11%のキャッシュフロー増加は、全てのアセットタイプにとって一様に困難とは言えない。賃料水準の上昇余地が大きく、需給バランスがひっ迫したセクターでは、内部成長を通じてキャップレート上昇の影響を吸収できる余地があるとみられる。一方で、賃料上昇が限定的なセクターや、費用増加の影響を受けやすい物件については、キャッシュフロー増加を実現するハードルは相対的に高いと考えられる。

今後の不動産市場では、キャップレートの上昇を吸収し得るキャッシュフロー成長力の差が、資産価値の優劣をより明確に分けていくことになろう。