この記事は2025年12月23日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.295『金利上昇がキャップレート及び不動産価値に及ぼす影響の再考』」を一部編集し、転載したものです。

目次

この記事の概要

• 政策金利が引き上げられた後も、金融市場における金利の先高観は根強い

• 中期的なインフレ期待や経済成長期待に対し、金融市場はなお織り込み不足の可能性も

• 不動産価値への悪影響も懸念される中、キャッシュフローの成長性を高める施策が重要

政策金利が0.75%に引き上げられた後も、金融市場における金利の先高観は根強い

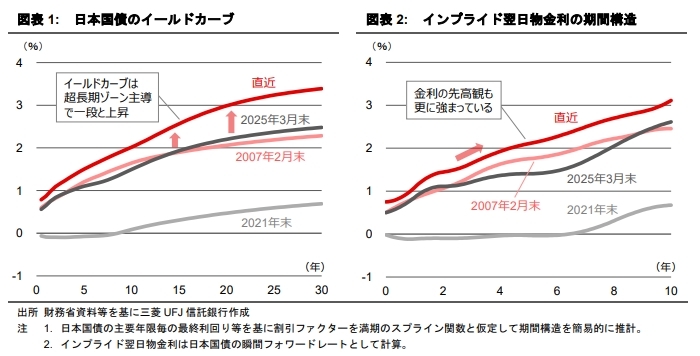

2025年4月に発行したレポート「金利の期間構造の正常化が不動産投資収益に及ぼす影響」では、金利が世界金融危機前の水準にまで戻ってきた時点で不動産市場への影響を分析したが、その後、イールドカーブは更にベア・スティープ化している(図表1)。日本銀行が0.75%への利上げを決定するなど、当時より一段と金利が上昇した足元の状況を踏まえ、現在の金利環境から推察されるキャップレートと不動産価値への影響を改めて考察する。

中期的なインフレ期待や経済成長期待を勘案すると、金融市場はなお織り込み不足の可能性も

固定金利の基準となる国債金利は、2021年末時点に比べて満期5年のところで1.6%ポイント程度上昇している。変動金利の基準となる政策金利は0.75%に引き上げられたが、足元の日本国債のイールドカーブはこの先の追加利上げも相応に見据えた価格形成となっている(図表2)。

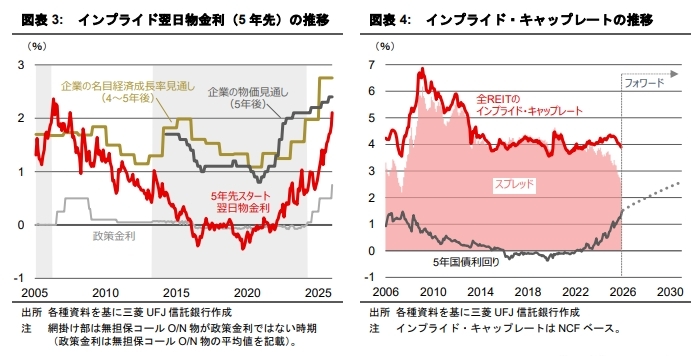

5年先スタートのインプライド翌日物金利、すなわち5年後の政策金利に関する市場の期待は、2%を超え、タームプレミアムを考慮しても、今後5年で3~4回の追加利上げは織り込まれていると考えられる。

一方、過去において短期金利の操作が金融政策の主な手段であった2006年から2013年頃の時期、特に世界金融危機の起こる前は、5年先スタート翌日物金利は中期的な名目成長率見通し並みの水準で推移していた(図表3)。インフレ環境の定着もあり、中期的な物価見通しは2%台半ば、名目経済成長率の見通しは2%台後半に上昇していることを勘案すると、足元のフォワード金利はなお低く、先行きの利上げに対する市場の織り込みは不十分とも解釈できる。

「不動産投資のリスクプレミアム-キャッシュフロー成長期待」は1%台まで切り下がるか

不動産のキャップレートを、

キャップレート=割引率-キャッシュフロー成長期待

割引率=リスクフリーレート(国債利回り)+不動産投資のリスクプレミアム

と捉えると、キャップレートと国債利回りの差(スプレッド)は、不動産投資のリスクプレミアムからキャッシュフロー成長期待を引いたものとして説明できる。

J-REITの投資口価格から推計されるインプライド・キャップレート<1>)は、全銘柄ベース<2>で4%程度の水準で推移している(図表4)。この間、5年国債利回りが1.5%程度に上昇してきたことで、全銘柄のインプライド・キャップレートと5年国債利回りのスプレッドは2%台に低下しており、2007年に一時2%台前半にまで低下した頃の状況に近付いている。厳密にはJ-REITのポートフォリオ構成の変化を加味する必要があるものの、REIT投資家が織り込む不動産投資リスクプレミアムが金融危機前の最低水準に近付いたことを示唆する。

足元のイールドカーブに織り込まれるフォワード5年金利は、この先5年間で1%ポイント程度の上昇を示している。その上、仮に足元の利上げ織り込みが不十分で、その修正が進んだ場合には、5年金利ももう一段の上昇が想定される。その場合、インプライド・キャップレートと5年金利のスプレッドが更に1%ポイント以上縮小する程に投資家のリスク選好が強まらなければ、どこかのタイミングでインプライド・キャップレートが水準を切り上げることになろう。

1:REIT投資家が投資口価格に織り込む保有不動産の要求収益率。

2:ポートフォリオとしてのインプライド・キャップレートを異なる時期で比較する場合、保有物件の用途・地域構成等が時期によって異なることに注意する必要がある。

インフレによる賃料上昇期待の高まりがキャップレートに影響している可能性は低い

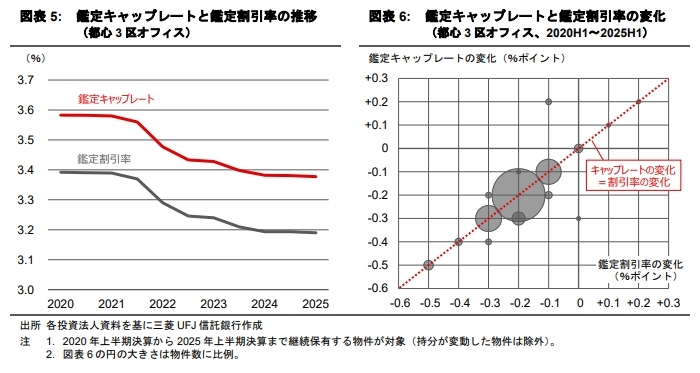

前述のように、キャップレートと国債利回りのスプレッドは「不動産投資のリスクプレミアム-キャッシュフロー成長期待」と整理できるため、スプレッドの縮小はキャッシュフロー成長期待の高まりによって説明される可能性もある。2025年4月のレポートでは、キャッシュフロー成長期待の変化がキャップレートに及ぼす影響は限定的とみなしたが、特に東京オフィス市場では賃料相場が低下局面から上昇局面に転じており、キャッシュフロー成長期待の変化がキャップレートの低下要因となっている可能性も指摘される。そこで、賃料上昇期待がキャップレートに反映されているか、J-REITの鑑定評価情報を用いて簡単な検証を試みた。

J-REITが東京都心3区に保有するオフィス物件の直接還元法の還元利回り(以下、鑑定キャップレート)と、DCF法の割引率(以下、鑑定割引率)を比較すると、理論上、キャッシュフローの成長期待は前者には反映されるが、後者には反映されない。キャッシュフローの成長期待が変化した場合、その他の条件が変わらなければ、鑑定キャップレートは変化するが鑑定割引率は変化しないと考えられる。しかし、2020年上半期から2025年上半期において鑑定キャップレートと鑑定割引率それぞれの平均値の推移を比較すると、どちらも同程度の低下で差が無い(図表5)。もしキャッシュフロー成長期待の高まりがキャップレートに影響を及ぼすほどであれば、鑑定キャップレートの方が鑑定割引率より大きく低下するはずだが、実際には両者の低下幅に差が見られず、キャッシュフロー成長期待の影響は限定的とみられる。

平均値ではなく個別の物件ごとに見ても、結論は変わらない。2020年上半期から2025年上半期における鑑定キャップレートの変化と鑑定割引率の変化を物件ごとに比較すると、共に0.2%ポイント低下しているケースが最多で、次に多いのが共に0.1%ポイント低下、及び共に0.3%ポイント低下しているケースである(図表6)。すなわち、変化幅が一致している物件が大半を占める。中には鑑定キャップレートの方が0.1~0.3%ポイント大きく下がっている物件もあるが、逆に0.1~0.3%ポイント相対的に高くなっている物件もあり、キャッシュフローの期待成長率がキャップレートを押し下げている証左は見付からない。

2020年から2025年の間にオフィス賃料相場は低下局面から上昇局面に明確に変化したが、賃料上昇への環境変化がキャップレートの押し下げに働き、金利上昇の影響を相殺する効果は、あったとしても限定的と言える。

キャップレート上昇の影響を相殺するために必要な賃料上昇率の試算

リスクプレミアムの縮小も既に相当程度進んだと考えられ、更なる縮小余地は限られるとすれば、この先の金利上昇はキャップレートの上昇につながりやすいとみられる。金利上昇によるキャップレートの押し上げが不動産価値を低下させる効果を相殺するために必要な賃料上昇率は、式(1)の形で計算することができる3)。式(1)が意味するところは、Δキャップレートのキャップレート上昇による不動産価値の押し下げ効果は、近似的に、1/表面利回り×Δキャップレートの賃料上昇率によって相殺されるということである。

例として東京オフィスへの投資を想定し、表面利回りを5%とすると、1/表面利回り=20となる。

仮に今後5年で金利が1%ポイント上昇し、その半分はリスクプレミアムの更なる縮小で相殺され、残り0.5%ポイントのキャップレート上昇を想定した場合、不動産価値を維持するためには20×0.5%=10%の賃料上昇が必要と試算される。なお、この試算は賃料とキャップレート以外の条件が一定であることを仮定しているため、物価高に伴う各種運営費用の増加を勘案すると、10%の賃料上昇では十分とは言えないだろう。

3:前提条件については2025年4月7日付レポート「金利の期間構造の正常化が不動産投資収益に及ぼす影響」を参照。

不動産価値への悪影響も懸念される中、キャッシュフローの成長性を高める施策が求められる

足元ではキャップレートが依然として低下傾向を維持し、投資家のリスク選好は強い状態にある。一方で、金利の先高観は今後キャップレートを押し上げる要因となり、賃料上昇余地の乏しい物件は不動産価値の維持が困難になるリスクが高まっている。こうした環境下では、金利とキャップレートの動向を注視しつつ、個別物件の収益力を精緻に評価し、リーシング戦略を強化することが不可欠であり、賃料改定余地のある物件の選別やテナントミックスの最適化など、キャッシュフローの成長性を高める施策が求められる。