厚生年金保険に44年以上加入すると、「長期加入者特例」と呼ばれる制度が用意されている。60歳から64歳に受給する「特別支給の老齢厚生年金」について、受け取れる金額が上乗せされる特例だが、あまり知られていない。

「特別支給の老齢厚生年金」を受給し始めたばかりの人や、まもなく受給開始予定の人で、厚生年金保険の加入期間が44年以上になる可能性がある人は、受給金額に大きく影響するため、一度この特例の詳細を確かめておきたい。

特に中学校または高等学校を卒業後、継続して会社員として働き続けてきた場合は、“44年以上”の条件に該当する可能性が高い(この記事は2020年8月を基準として年齢や法令などを記載)。

中央大学法学部法律学科卒業後、㈱ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。「ZUU online」「マネーの達人」「朝日新聞『相続会議』」などWEBで税務・会計・お金に関する記事を多数執筆。著書「海外資産の税金のキホン(税務経理協会、共著)」。

そもそも特別支給の老齢厚生年金とは

厚生年金保険の加入期間が44年以上になった場合の特例(以下、長期加入者特例)は、特別支給の老齢厚生年金に対するものだ。まずは特別支給の老齢厚生年金について概要を把握する必要がある。

2000年の法令改正により、老齢厚生年金の受給開始は60歳から65歳へと引き上げられた。そこで支給開始年齢を段階的にスムーズに引き上げるため、暫定的な措置として、60歳から64歳までの間に受給できる「特別支給の老齢厚生年金」の制度が作られた。

特別支給の老齢厚生年金は、具体的に以下の条件に当てはまる場合に支給される。

・男性の場合、1961年4月1日以前(第1号厚生年金被保険者の女性の場合、1966年4月1日以前)に生まれたこと

・老齢基礎年金の受給資格期間(10年)があること

・厚生年金保険などに1年以上加入していたこと

・60歳以上であること

なお、特別支給の老齢厚生年金は、65歳以降に受け取れる老齢厚生年金を前倒しして60代前半から受給開始する「繰り上げ受給」とは別の制度なので注意したい。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

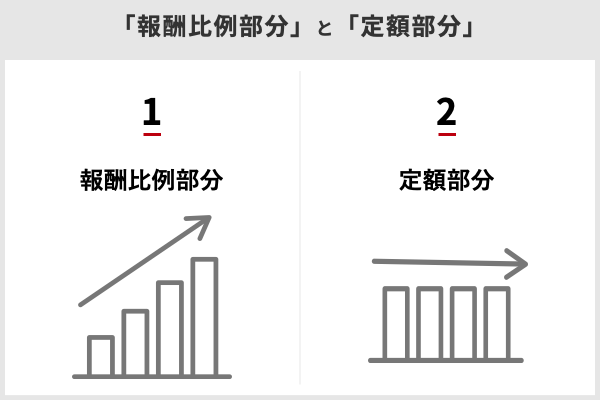

特別支給の老齢厚生年金には「報酬比例部分」と「定額部分」がある

60歳から64歳までの間に受給できる特別支給の老齢厚生年金の支給金額の内訳には、主に「報酬比例部分」と「定額部分」の2つがある。

「報酬比例部分」とは、厚生年金保険の加入期間の長さと加入期間中の給料などによって金額が計算されるものである。一方、「定額部分」は厚生年金保険の被保険者期間の長さに応じて計算されるものだ。

特別支給の老齢厚生年金の支給の条件には「60歳以上であること」が含まれるが、支給開始の年齢は生年月日や性別などによって違う。

男性の場合、報酬比例部分の支給開始年齢は次のようになる。

・1953年4月1日以前生まれ 60歳

・1953年4月2日〜1955年4月1日生まれ 61歳

・1955年4月2日〜1957年4月1日生まれ 62歳

・1957年4月2日〜1959年4月1日生まれ 63歳

・1959年4月2日〜1961年4月1日生まれ 64歳

※第1号厚生年金被保険者の女性の場合は生年月日に5年プラスする

【無料eBookプレゼント】知っている人だけがトクをする「iDeCo大全」

特別支給の老齢厚生年金の「定額部分」の支給開始年齢

定額部分の支給開始年齢も報酬比例部分と同様に生年月日や性別などによって異なる。

・1941年4月1日以前生まれ 60歳

・1941年4月2日〜1943年4月1日生まれ 61歳

・1943年4月2日〜1945年4月1日生まれ 62歳

・1945年4月2日〜1947年4月1日生まれ 63歳

・1947年4月2日〜1949年4月1日生まれ 64歳

※第1号厚生年金被保険者の女性の場合は生年月日に5年プラスする

注意したいのが、定額部分の支給開始年齢は報酬比例部分と異なる点だ。男性の場合、1949年4月2日以後に生まれた人には、特別支給の老齢厚生年金の定額部分は支給されない。定額部分の受給資格に適う最も若い男性は1949年4月1日に生まれた人だが、すでに69歳になっており、定額部分が支給対象になる男性は原則としていない。

一方、女性の場合、報酬比例部分と同様だが、男性とは生年月日による判定が5年ずれているため、現時点では64歳で定額部分が支給される人が残っている。1954年4月2日以後に生まれた人には定額部分が支給されないことになる。

このように、今後の定額部分の支給は一部の女性のみが対象となる。今後特別支給の老齢厚生年金の支給が始まる人の大半は「報酬比例部分」のみを受給することになる。

44年の特例「長期加入者特例」とは何か?

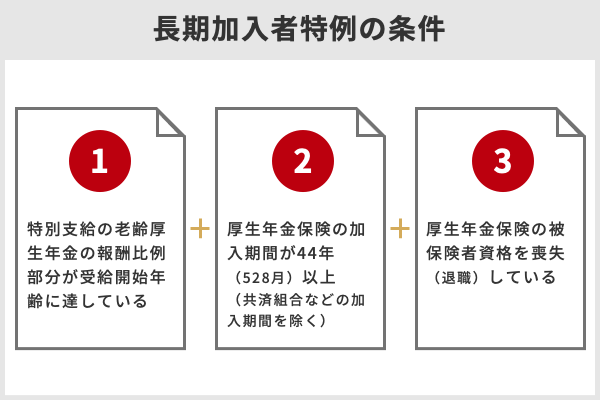

特別支給の老齢厚生年金が把握できたところで、長期加入者特例の詳細を考える。この特例は、特別支給の老齢厚生年金の報酬比例部分のみ受け取れる受給者に対して、厚生年金保険の加入期間が44年以上となれば、定額部分も同時に支給を受けることができるというものだ。具体的には以下の条件を満たす必要がある。

・特別支給の老齢厚生年金の報酬比例部分が受給開始年齢に達している

・厚生年金保険の加入期間が44年(528月)以上(共済組合などの加入期間を除く)

・厚生年金保険の被保険者資格を喪失(退職)している

例えば、1955年11月生まれの男性の場合、老齢厚生年金の支給開始年齢は62歳からで特別支給の報酬比例部分が受け取れるが、定額部分の支給はない。長期加入者特例を適用すれば、62歳から定額部分と報酬比例部分の合計額が支給されることとなる。

長期加入者特例の注意点

44年にわたって厚生年金保険の加入者として勤務してきた場合に、長期加入者特例が適用される可能性がある。しかし、注意しなければならない点もある。

まずは、44年以上という加入期間であるが、種別ごとの厚生年金期間で考える。つまり、日本年金機構の管理する厚生年金保険被保険者期間、公務員共済組合に加入している厚生年金保険被保険者期間、私学共済に加入している厚生年金保険被保険者期間のどれか1つの期間だけで44年以上なければ特例の適用は受けられないのだ。共済組合加入期間分と私学共済加入期間分を通算して44年以上とすることはできないので注意したい。。

もう一つは、長期加入者特例の条件に「厚生年金保険の被保険者資格を喪失」が含まれていることだ。通常の会社員として働き続けて厚生年金の被保険者である間は、長期加入者特例は適用されず、特別支給の老齢厚生年金の「定額部分」は支払われない。44年以上の加入条件を満たしても、会社を退職するか、厚生年金保険の対象とならないほどに所定労働時間を減らすなどの労働条件の変更をしなければ、長期加入者特例は適用されない。

増額されるかもしれない金額は?

長期加入者特例が適用される場合、報酬比例部分に加えて定額部分が支給されることになるが、定額部分はどれほどの金額になるのだろうか。2020年8月現在、特別支給の老齢厚生年金の定額部分は以下の計算式によって計算される。

1630円×生年月日に応じた料率(※1)×被保険者期間の月数(※2)

※1「生年月日に応じた料率」は1946年4月2日以降に生まれた人は1.000を用いる

※2「被保険者期間の月数」の上限は480月

先に説明した62歳から報酬比例部分の支給が開始される1955年11月生まれの男性の場合を当てはめて考える。長期加入者特例を適用すると、定額部分として年間でどれほどもらえるのだろうか。「被保険者期間の月数」は上限が決められており、44年(528月)の期間があっても上限の40年(480月)で計算する。以下のとおり、年額78万円超を受け取れることが分かる。

1630円 × 1000 × 480 = 78万2400円

62歳から特別支給の老齢厚生年金の報酬比例部分に加えて、定額部分を受け取ることができるのなら、65歳に到達するまでの3年間の間で234万7200円(78万2400円×3年間)も受給金額が増えたことになる。

なお、この年額78万円に加えて、条件を満たす場合には65歳未満の配偶者などに対する加給年金額が支給されることもある。加給年金とは、厚生年金保険の被保険者期間が20年以上の人が65歳に達したときに配偶者や子がいると、その分年金が加算されるという制度だ。

加給年金は、年金の受給権者だけでなく配偶者や子どもにも条件が求められる。原則、配偶者は65歳未満であること、子どもは18歳未満か1級・2級の障害をもつ20歳未満であることなどが求められる。

これらの条件を満たせば、受給権者の親族1人当たり22万4900円(3人目以降の子であれば1人当たり7万5000円)が加算される。配偶者分の加給年金額も支給されれば、長期加入者特例を適用することで、定額部分と合わせて年額約100万円も支給額が増えることになるのだ。

さらに、2020年4月から配偶者加給年金額については次のような特別加算額も支給されることになった。ただし、受給権者がいつ生まれたかによって特別加算額が変わる。受給権者の生年月日に応じた特別加算額と加給年金額の合計額は次のようになる。

1934年4月2日~1940年4月1日生まれ…3万3200円(合計25万8100円)

1940年4月2日~1941年4月1日生まれ…6万6400円(合計29万1300円)

1941年4月2日~1942年4月1日生まれ…9万9600円(合計32万4500円)

1942年4月2日~1943年4月1日生まれ…13万2700円(合計35万7600円)

1943年4月2日以後生まれ…16万6000円(合計39万900円)

65歳になると通常の老齢厚生年金の支給が開始されるので、長期加入者特例が適用されるのは、64歳までの間の数年間である。だが、かなりの金額が増える可能性があることを覚えておきたい。

どんな人が特例の対象となり得るか

長期加入者特例はどんな人が対象となり得るのか。厚生年金保険の加入期間が44年以上となるのは簡単なことではない。例えば、大学を卒業して22歳から会社員として勤めあげたとしても、44年経つと66歳になる。加入期間が44年以上となる前に、通常の老齢厚生年金の受給開始年齢の65歳に達してしまう。

可能性が高いのは、中学や高校を卒業して10代で会社勤めを始め、厚生年金保険に加入し続けてきた人だ。中学卒業と同時に就職し働き続ければ60歳までに44年以上の加入期間となる可能性がある。高校卒業と同時に就職し働き続けた人であれば、63歳程度まで働くことにより44年以上という加入期間の条件を満たす可能性がある。

退職後の生活設計に活かすために

長期加入者特例は、年金をもらえる金額に大きく影響する。事前に知っておけば、退職後の生活設計に役立つだろう。

例えば、60歳から特別支給の老齢厚生年金の報酬比例部分の受給が開始される人で、60歳で厚生年金保険の加入期間が44年に到達するようであれば、60歳で退職し働くのを止める選択肢も出てくるだろう。

60歳以降に44年以上の条件を満たす可能性がある場合は、60歳以降も働き続けることで長期加入者特例の対象となるように、厚生年金保険の加入期間が44年以上になるまで働くという目標を立てるのも一つのやり方だろう。この場合、必ずしも同じ職場で働き続ける必要はない。パートやアルバイトでも同じ種別の厚生年金保険の加入者として働き続ければ、加入期間として計算される。またフルタイムで働き続ける必要もない。

だが、長期加入者特例が適用されれば、必ず良い結果になると言い切れないこともある。例えば、60歳で定年退職後、再就職して64歳で44年以上の条件を満たした場合、長期加入者特例を適用し定額部分の受給を開始するためには、再就職した仕事をそれまでと同じように続けることはできない。

注意点として上述したが、長期加入者特例を適用するには、厚生年金保険の被保険者資格を喪失しなければならない。仕事を続けたい人の場合、年金をもらうためだけに今ある仕事を辞める(または、厚生年金保険の適用にならない仕事に変える)のは矛盾を感じるかもしれない。65歳以降も同じ仕事を続けていこうと考えていた人は、64歳の1年間だけの長期加入者特例のために仕事を辞めるべきなのか、自身の老後設計に合わせて考える必要がある。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

- 年金は何歳から支払い、いつ支給される?気になる支給額まで解説

- 厚生年金と国民年金の切り替え手続き方法は?就職、退職時は要注意

- 厚生年金と国民年金、重複して払った場合はどうする? 還付金請求、確定申告……

- 厚生年金だけ払って国民年金保険料は払ってない?誤解しがちな4つのポイントと制度の基本

- 厚生年金保険料はどう決まる?「等級」「標準報酬月額」と保険料の関係

- 厚生年金保険ってどういう仕組み? 保険料の決定から支払い、免除のケースなど解説

- 厚生年金基金とは?厚生年金と何が違うの?

- 厚生年金の扶養が変わった?負担額や被扶養者になる条件とは

- 「厚生年金保険」とは何か? 国民年金と比較しておさえる

- 「厚生年金基金」解散するとどうなるの? 短期間しか加入していない場合は?

【関連記事】

・日本の三大財閥「三菱・三井・住友」グループの全ぼうとは

・FP1級の難易度・合格率は?取得のメリットや収入は上がるのかを紹介

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践

・厚生年金基金とは?厚生年金と何が違うの?

・住民税と市民税はどう違うのか?やさしい税金の基礎知識