現在、日本国内における高齢者世帯の収入は年金が7割を占めている。しかしながら20代や30代の若い人達の相談の場では「少子高齢化で年金を支払う財源が不足し、将来年金がまったく受け取れないのでは?」「公的年金制度は破たんするのでは?」など年金に対しての不安の声を耳にする。

しかし年金が“まったく”受け取れないことも、公的年金制度が破たんする可能性も少ないと見られる。ここでは公的年金の仕組みを解説しつつ、いくらぐらい年金がもらえるのかを試算する場合のコツやポイントなどを紹介する。

公的年金の仕組みをまず整理

公的年金制度により、日本に居住している20歳以上60歳未満の人は「国民年金(基礎年金)」に全員加入する。さらに会社などに勤務している人は「厚生年金」に加入し「国民年金(基礎年金)」と「厚生年金」の2階建てになっている。

自営業、学生、無職の人は第1号被保険者となり、国民年金のみの加入。会社員や公務員は「国民年金」と「厚生年金」に加入し、第2号被保険者となる。専業主婦は第3号被保険者となり「国民年金」のみの加入となる。

老後の年金は「国民年金」から老齢基礎年金、「厚生年金」から老齢厚生年金が支払われる。

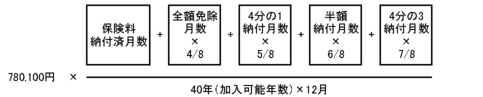

老齢基礎年金の支給開始年齢は65歳で、納付した期間に応じて給付額が決まり、20歳から60歳の40年の全期間、保険料を納付すると年金額78万100円(2015年度の価格)の満額を終身(亡くなるまで)、受けとることができる。保険料を支払っていない期間は年金額に反映されず、老齢基礎年金はその期間分は減額される。また保険料納付済期間と保険料免除期間の合計が25年以上あることが支払要件となる(2017年4月より老齢基礎年金の受給要件は10年)。

保険料納付済期間40年(40年×12月=480月)に満たない場合の年金額は以下の計算式で算出できる。

78万100円×A/B

A=保険料納付済月数)+(全額免除月数×4/8)+(4分の1納付月数×5/8)+(半額納付月数×6/8)+(4分の3納付月数×7/8)

B=40年(加入可能年数)×12月

2011年3月分までは、全額免除は6分の2、4分の1納付は6分の3、半額納付は6分の4、4分の3納付は6分の5にて、それぞれ計算される。例えば、自営業の人で20歳から60歳まで5年間未納の期間(免除期間無し)があり、保険料の納付済期間が35年の場合は、このようになる。

78万100円×{(35年×12月)/(40年×12月)}=68万2588円(2015年度価格)

老齢厚生年金は働いていたときの収入と加入期間に応じて給付額が決められる。現役時代に納付する保険料には国民年金の保険料も含まれていて「国民年金」と「厚生年金」と両方から老齢年金を受け取ることができる。

「厚生年金」の受給要件は、老齢基礎年金の支給要件を満たしていて、厚生年金保険の被保険者期間が1カ月以上あることだ。老齢厚生年金は現役時代の収入により年金額が異なる「報酬比例」の年金で、収入が高い人ほど高い保険料を納めることになり、年金額にも反映される。つまり収入が高い人のほうが受給できる老齢厚生年金は高くなるわけだ。厚労省が発表した2014年度末での厚生年金受給者の平均年金月額は14万5000円となっている。

収入、期間に応じた「報酬比例」部分の計算は以下の計算式になる(丸カッコ内は生年月日に応じた率)。

{平均標準報酬月額×(9.5/1000~7.125/1000)×2003年3月までの被保険者期間の月数+平均標準報酬月額×(7.308/1000~5.481/1000)×2003年4月以後の被保険者期間の月数}

{平均標準報酬月額×(9.5/1000~7.125/1000)×2003年3月までの被保険者期間の月数+平均標準報酬月額×(7.308/1000~5.481/1000)×2003年4月以後の被保険者期間の月数}

共働き夫婦の厚生年金、いくらもらえる?

相談を受けた共働き夫婦の事例をもとに、将来もらえる年金額を試算してみよう。

- 夫40歳 年収700万円(うち賞与150万円)

- 妻40歳 年収400万円(うち賞与100万円)

- 3歳で就職、60歳定年(38年勤務)

このケースでは、簡単に試算すると厚生老齢年金と老齢基礎年金を合わせて夫の年金月額は「約19万円」、妻の年金額は「約13万円」となり、夫婦合計で年金月額「約32万円」となる(※40歳時点の年収を平均年収として計算)。

試算についての月額報酬は現状の年収を生涯の平均年収とし試算しており、これはあくまでも概算の試算であるため、自分の年収に基づき試算したい場合は、「ねんきんネット」を利用すれば簡単に試算することができる。これは日本年金機構のウェブサイトにあり、最新の年金記録、将来の年金額見込額が試算できる。転職したり、収入が変わったりした場合は、定期的に「ねんきんネット」で試算して確認するといいだろう。

共働きの夫婦が老後まで厚生年金に加入していれば、平均からみても夫婦2人で月額約30万円の年金が受給できるが、自分達の老後の生活を考えた時に十分足りる金額なのかを考えたい。

もし不足すると思うならその分は貯蓄しておく必要がある。将来の年金を試算をすることで、今からだと毎月いくら貯蓄していけば良いのかイメージできる。老後を迎える前に、住宅資金、教育資金というおおきな金額がかかるライフイベントが待ち受けているが、そこで追われてしまうと、老後資金の準備まで手が回らなくなる。

厚生年金で足りない場合は?

国民年金に厚生年金を加えても、老後資金が不安になることもある。そのような場合に備えて準備しておけるのが『確定拠出年金』だ。国民年金や厚生年金は受給額が決まっているが、確定拠出年金は加入者自身が資産運用するため、運用によって将来的に受給できる金額が異なってくる。

また、確定拠出年金には『企業型』と『個人型』の2つのタイプがあり、重複して加入することはできない。『企業型』は60歳未満の公務員以外の労使合意に基づいて確定拠出年金制度を実施する企業の従業員が加入することができ、『個人型』は60歳未満の公務員と専業主婦を除く企業年金の対象となっていない人で、かつ、企業型確定拠出年金の対象となっていない人が加入できる。

個人運用が原則であるので、加入者一人一人が専用の口座で資金を積み立てて運用していく。途中で運用状況を確認して老後の資金をダイレクトに形成することができるだけでなく、自分自身の運用センスを試される制度でもあると言える。

必ずやってくる老後に向けて、教育資金の支払いが終わった後から貯蓄すれば、老後資金は間に合うのか、もしくは並行しながら少しずつでも若いうちから老後の資金準備を始めたほうが良いのか、早いうちから計画を立てることが大切である。

今関 倫子 ファイナンシャル・プランナー (AFP)

外資系保険会社勤務中にファイナンシャル・プランナー(FP)を目指し、AFP(日本FP協会認定)資格取得後、独立系FP事務所に転職。女性を中心に年間のべ200件以上のマネー相談を受け、多くの経験を経て独立。個人マネー相談、執筆、マネーセミナーを中心に活動中。

FP Cafe

登録FP。