厚生年金と厚生年金基金、どちらも似た言葉であり、年金に関するものであることは想像がつく。しかし厚生年金に比べて厚生年金基金については内容をあまりご存じない人も多いのではないだろうか。以前に比べ日本人の平均寿命は男女ともに大きく伸びている。それに伴い老後の生活を支える年金もますます重要度が高くなっている。今回はそんな重要な役割を持つ年金制度の中でも厚生年金基金について解説していく。 (2020年11月27日編集部一部加筆)

現在の年金制度

現在の日本の年金制度では、20歳以上60歳未満の人全員が年金制度に加入することとなっている。対象となる全ての国民が年金に加入するが、自営業者、会社員・公務員、専業主婦など、対象者によって加入する年金制度は異なっている。

対象者毎に異なる年金制度ではあるが、全ての人に共通しているのは国民年金という制度だ。国民年金は全ての年金の土台になる制度であり、基礎年金とも呼ばれる。主に自営業者が加入しているというイメージを持たれる方も多いが、実際には自営業者だけでなく、会社員・公務員、専業主婦なども含め20歳以上60歳未満の全員が加入対象者であり、文字どおり基礎年金として日本の年金制度の土台となっている。

現在の国民年金の保険料は16,490円(2017年4月以降)となっている。保険料は毎年物価の変動や賃金水準の変化を考慮し金額が調整される。2018年4月からは新たな保険料が適用される予定だ。

この保険料を20歳から60歳までの全期間(40年間)納めた場合、65歳から基礎年金の支給が始まる。金額は2017年の時点では年77万9,300円だ。支払期間が短かった場合や未納があった場合などはこの金額から減額されることとなる。

私たちが今後国民年金を月々支払い続けたとして、65歳以降、年77万9,300円の年金の支給だけで生活できるだろうか。多くの方はこの金額だけでは生活に不安を覚えるだろう。そのような不安を解消するために、国民年金に上乗せする制度が厚生年金だ。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

厚生年金基金とは

厚生年金基金は、前述の国民年金と厚生年金とは明らかに違う特徴がある。それは厚生年金基金が公的年金の制度ではなく私的年金の部類である企業年金の制度であるということだ。

公的機関によって管理・運用がなされる国民年金や厚生年金と違い、厚生年金基金は企業が基金を設立し管理・運用を行っている。私的年金制度にも関わらず、厚生年金基金では国が管理する厚生年金の一部を代行し、さらには企業独自の給付を上乗せして支給するといった特徴がある。

1階部分の国民年金に2階部分の厚生年金に対し、厚生年金基金では厚生年金に企業独自の上乗せをしていることなどから3階部分と呼ばれているのである。

厚生年金とは

国民年金は全ての対象者に適用される基礎的な年金制度であるので、1階部分とも言われる。対して厚生年金は国民年金に上乗せすることから2階部分とも呼ばれる。厚生年金は残念ながら自営業者や専業主婦などは加入することができないが、会社員や公務員は原則として全員が加入している制度だ。

個人の所得によって保険料はそれぞれ違ってくるが、厚生年金の保険料は勤め先と加入者とが折半して支払う。つまり月々の保険料の半分は加入者が支払うが、残りの半分は勤め先が支払ってくれるのだ。

厚生年金や国民年金は公的年金として分類されており、支払われた保険料は公的機関が運用を行ない管理している。具体的には、ニュースなどでもたびたび取り上げられる、保険料年金積立金管理運用独立行政法人(GPIF)が運用を行なっている。

このように、1階部分の国民年金と2階部分の厚生年金によって成り立っているのが日本の公的年金制度だが、実は3階部分に相当する年金制度も存在する。それが厚生年金基金だ。

【無料eBookプレゼント】知っている人だけがトクをする「iDeCo大全」

厚生年金基金と厚生年金の違い

厚生年金と厚生年金基金では公的年金と企業年金(私的年金)といった違い以外にも様々な違いがある。まず加入の条件だが、厚生年金の場合は会社員や公務員などは原則として全員が加入対象となる。

一方厚生年金基金の場合は、会社員でも勤め先の企業が厚生年金基金に加入しているかどうかで加入の可否が決まる。勤め先企業が加入していない場合には、残念ながら厚生年金基金に加入することができず、厚生年金への加入となる。

厚生年金基金の保険料は、厚生年金同様会社と折半となる。厚生年金の上乗せ部分に対しても企業と折半するということになるので、企業の保険料負担が増える分お得ともいえる。さらに企業の裁量で企業負担分を増やすことも可能だ。

将来受け取れる給付額においても、厚生年金のみの場合に比べ厚生年金基金に加入している場合は保険料の上乗せ部分もあるため受け取り額も多くなる。

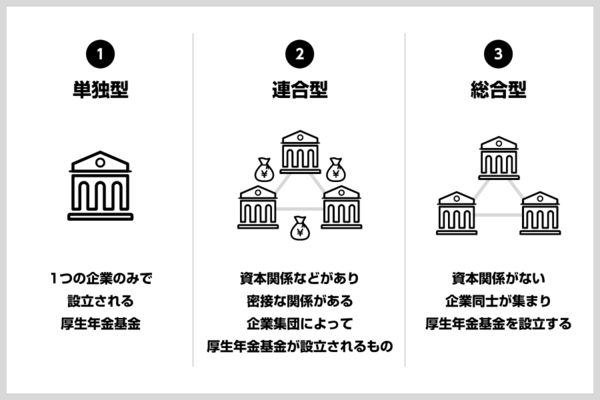

厚生年金基金3つのタイプ

厚生年金基金の設立形式は大きく分けて3つに分類が可能だ。まずは単独型と呼ばれる形式だ。この形式は1つの企業のみで設立される厚生年金基金のことを指す。1,000人以上の加入者が必要であるなどの要件があり、主に大企業がこの要件に該当する。

次に連合型だ。この形式は単独の企業での設立ではなく、グループ企業全体など、資本関係などがあり密接な関係がある企業集団によって厚生年金基金が設立されるものだ。こちらも1,000人以上の加入者が必要であるなどの要件があるが、単一で1,000人が必要である単独型に比べ、グループ企業内の全加入者で1,000人以上という条件なので、系列会社が多い企業グループであれば設立は容易だ。親会社だけでなく、子会社も共同しての設立が一般的である。

最後は総合型だ。この形式は業界団体や地域団体、業界内の健康保険組合に加入している企業などが集まり、基金を設立するものだ。主な特徴としては資本関係がない企業同士が集まり厚生年金基金を設立するという点だ。この方式であれば大企業などでなくとも中小企業同士があつまり基金を設立することも可能となる。

厚生年金や厚生年金基金の管理・運用

管理・運用については厚生年金の場合は国や公的機関が行うが、厚生年金基金の場合は基金が独自に行うという特徴がある。具体的には、基金を管理するために企業とは独立した特別法人が設立され、管理・運用を行なう。

ただし、実際には企業が特別法人に対して事務局の職員を出す場合や、積み立て不足などがあった場合は企業が追加で拠出することもあるため、形式上は独立しているが、ある程度は企業との関わりがある特別法人となっている。

これらの厚生年金基金を管轄しているのは厚生労働省である。将来の大切な厚生年金の一部と企業独自の上乗せ部分の管理・運用を基金が独自に行うため、厚生労働省が基金について確かな管理・運用ができるよう監督・指導を行っている。

厚生年金基金の給付の仕組み

厚生年金基金の給付は、それぞれの厚生年金基金ごとに制度が定められている。しかし、基本的には厚生年金の代行部分の給付を行い、さらに独自の給付がある。また、老後における給付は終身年金が用いられることが一般的だ。

基本部分

基本部分は代行部分と付加部分で構成されている。代行部分は国の老齢厚生年金における一部を代行しており、付加部分は上乗せされた給付にあたる。

代行部分

代行部分の年金額は以下の式で求められる。

(平均標準報酬月額+平均標準賞与額)×5.481/1000〜7.308/1000×加入月数

加算部分

加算部分は、厚生年金基金を設定した企業の年金制度を加算して支給される。また、厚生年金基金における基本部分と加算部分の合計は代行給付の3.23倍を達成するという目標が設定されている。この水準を達成した年金資産は、特別法人税が非課税となる優遇措置があるのだ。

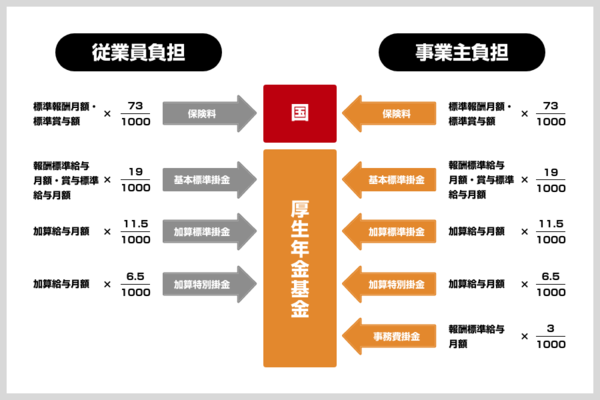

厚生年金基金における掛金の仕組み

厚生年金基金の加入者は厚生年金保険料と併せて、掛金が給与から天引きされる。掛金率は加入している厚生年金基金ごとに定められている。さらに、掛金を加算しても厚生年金保険料のみに加入している場合と差が生じないように、厚生年金保険料率に免除保険料率が設定されているのだ。

厚生年金基金の掛金は厚生年金の保険料と同様に求められる。4〜6月における平均給与額を基準にした標準報酬月額に保険料率や掛金率を掛ければよい。この場合の平均給与額は、通勤手当や残業手当を合算した税引前の金額となる。また、給与は上がり下がりがあるため毎年9月に標準報酬月額は改定される。ただし、2等級以上の大きな変動があった際には当てはまらない。

そして、厚生年金基金における掛金の種類は以下のとおりだ。

- 基本標準掛金

- 加算標準掛金

- 特別掛金

- 特例掛金

基本標準掛金

基本標準掛金とは給付の基本部分において、厚生年金基金に将来的に加入している期間の給付にあてるための掛金である。毎月の給与と賞与に対して、この基本標準掛金を企業側と半分ずつ厚生年金基金に給付しなければならない。

加算標準掛金

加算標準掛金とは給付の加算部分において、厚生年金基金に将来的に加入している期間の給付にあてるための掛金である。

特別掛金

特別掛金とは厚生年金基金の基本部分または加算部分において、これまで厚生年金基金に加入していた期間に対する積立金を補填するために拠出される掛金である。

特例掛金

特別掛金とは厚生年金基金の運用収益が悪い場合や、積立金の水準が低下した場合など、厚生年金基金の財政を安定させるために、別の事業主から徴収する掛金である。

なお、加算標準掛金・特別掛金・特例掛金については企業側が全額負担しなければならない。

厚生年金基金の加入対象者および加入資格

厚生年金基金の加入対象者は、厚生年金基金を設立した事業所で使用されている厚生年金保険の被保険者が対象だ。

そして、厚生年金基金の加入資格は原則、すべての対象者に適用される。ただし、企業の労働協約や給与規定などにより従業員の労働条件に差があり、企業がすべての対象者を厚生年金基金に加入させられない場合には、一部の従業員を厚生年金基金の対象にしなくてもよい。

また、退職金制度などの変更が難しい場合や、入社した社員が短期間で大量に退職した場合、従業員が厚生年金基金に加入する資格を得るまでの期間を定められる。

なお、厚生年金基金に加入するまでの待機期間に関しては、以下の条件があるため注意したい。

- 待機期間は5年まで

- 年齢は25歳まで

- 待機期間と年齢の合計が28を超えてはならない

厚生年金基金の運用悪化

年金の3階部分として期待され、設立形式も単独型、連合型、総合型と大企業から中小企業までが幅広く参加可能な厚生年金基金であるが、実はバブル崩壊と共に状況が一変した。

当初は厚生労働省の監督の下、健全な厚生年金基金の積み立て・管理・運用が基金に期待されていた。将来の大切な年金の原資となるため、運用はそれぞれの基金ごとにしっかりと運用方針が定められ、生命保険会社、信託銀行、投資顧問会社などを活用して運用が行われていた。

しかしバブル崩壊とともに生命保険会社、信託銀行、投資顧問会社による運用成績が悪化し、目標とする運用利回りを得られない厚生年金基金が増加していった。国民年金や厚生年金と違い、厚生年金基金は公的機関が運用を行なっていないため、運用手法によってはかなりの積み立て不足を生じた基金も発生した。

こうしたバブル崩壊を原因とした運用成績悪化による厚生年金基金の積立金不足を解消すべく、2014年4月1日より改正厚生年金保険法が施行された。残念ながら、この法律により運営状況が悪化している厚生年金基金に対して5年以内の解散と他の制度への移行を促すということになった。さらに、10年経過後には厚生年金基金そのものを全廃することも検討されている。

厚生年金基金の法改正

厚生年金基金の法改正に関して、詳しく解説していく。

公的年金制度の健全性および信頼性を確保するために、厚生年金保険法などの一部を改正する措置が取られた。改正法が施行された後、厚生年金基金および企業年金連合会に関する規定は、厚生年金保険法の本則からすべて削除されることになった。

改正法の厚生年金基金に関する内容は以下のとおりだ。

- 施行日である2014年4月1日から厚生年金基金の新設は認めない

- 2014年4月1日から5年間は特例解散制度を見直し、基金の解散時に納付しなければならない最低責任準備金の納付期限や納付方法などの特例を設ける

- 2019年4月1日以降は基準を満たさない基金に関して、厚生労働大臣が第三者委員会の意見を参考にしながら解散命令を発動できる

- 上乗せ給付の受給権保全を支援するために、厚生年金基金から他の企業年金などに積立金を移行する特例を設ける

この改正法は2013年4月12日に国会に提出されて、5月23日の衆議院本会議で可決されて、6月19日に参議院本会議で可決、成立された。

そして、厚生年金基金に関する特例が設けられたり、ほかの企業年金制度への移行が促されたりすることになったのである。

厚生年金基金に代わる制度

企業年金連合会が発表している2017年12月5日時点での厚生年金基金の数は、わずか49基金となっている。過去には数多くの企業が厚生年金基金を設立していたが、現在ではわずかな数しか残っていない。今後もさらに基金の廃止が続くことが予想されている。年金の3階部分という貴重な制度だっただけに残念だ。

しかし厚生年金基金が廃止に向かう中、その代りとして注目を集めている制度がある。それが確定拠出年金という制度だ。この制度は厚生年金基金と同じく年金の3階部分に相当する年金制度だ。ただ、厚生年金基金と大きく異なるのは、自分で運用の方針を決めるという点だ。

月々の掛け金に対して、どのような金融商品で運用するのかは全て加入者の意思に任せられる。そのため、月々の負担額は確定させることが出来るが、運用成績次第で将来の給付金額は人によって変わってくる。

<関連記事>個人型確定拠出年金「iDeCo(イデコ)」とは 3つのメリットと4つの注意点

<関連記事>「確定拠出年金」企業型と個人型は併用できる? 企業型DCとiDeCo(イデコ)

厚生年金基金のでは公的機関や国の運用ではなく、企業が設立した基金を管理する特別法人が運用を行い、大きな損失を出し問題となった。

同じ轍を踏まないようにと、確定拠出年金では個人の判断で全ての運用方針を決定することができる。あくまで自己責任での運用となるため、リスクを低くし安定した運用を目指すも、リスクを取りリターンも狙っていくも全て加入者が選ぶことになる。

残念ながら、現在厚生年金基金に加入しようとしても、わずか49基金しか残っておらず、加入することは難しい状況だ。さらに今後数年以内に全廃の可能性さえある。しかしながら将来十分な年金を受け取りたいと考えている方にとっては、年金の3階部分はとても重要な制度である。今後厚生年金基金への加入を検討している方は、同様に年金の3階部分を担う確定拠出年金も検討してみてはいかがだろうか。(右田創一朗、元証券マンのフリーライター)

◇月々の保険料を考え直したい方は、まずは保険選びのプロに無料相談するのがおすすめ

>>保険見直し本舗の公式ページはこちら

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

- 年金は何歳から支払い、いつ支給される?気になる支給額まで解説

- 厚生年金と国民年金の切り替え手続き方法は?就職、退職時は要注意

- 厚生年金と国民年金、重複して払った場合はどうする? 還付金請求、確定申告……

- 厚生年金だけ払って国民年金保険料は払ってない?誤解しがちな4つのポイントと制度の基本

- 厚生年金保険料はどう決まる?「等級」「標準報酬月額」と保険料の関係

- 厚生年金保険ってどういう仕組み? 保険料の決定から支払い、免除のケースなど解説

- 厚生年金の加入期間44年以上で上乗せがある?長期加入者特例の対象や金額、注意点まで

- 厚生年金の扶養が変わった?負担額や被扶養者になる条件とは

- 「厚生年金保険」とは何か? 国民年金と比較しておさえる

- 「厚生年金基金」解散するとどうなるの? 短期間しか加入していない場合は?

【関連記事】

・住民税の普通徴収とは?特別徴収との違いやメリット・デメリットを解説

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践

・住民税と市民税はどう違うのか?やさしい税金の基礎知識

・投資信託の平均利回りとリターンはどれくらい?リスクと計算方法も解説

・FP1級の難易度・合格率は?取得のメリットや収入は上がるのかを紹介