年金保険料は何歳から支払い始め、いくら支払わなくてはならないのだろうか。また、年金はいつから、どれくらい支給されるのだろうか。公的年金に関する時期とお金について解説する。

年金保険料は何歳から何歳まで支払うものか、国民年金と厚生年金に分けて見ていこう。

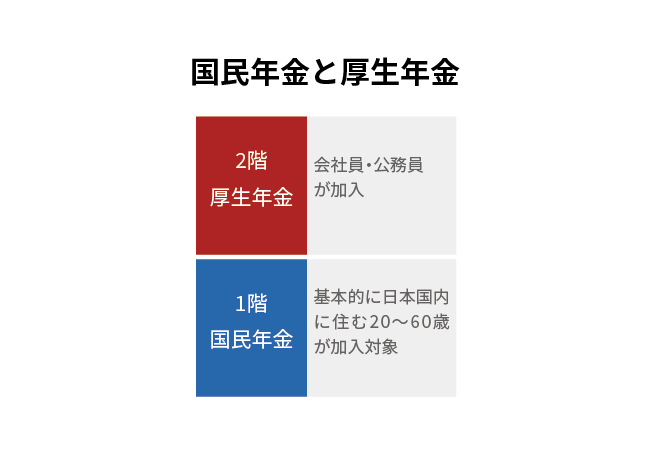

●公的年金は国民年金と厚生年金の2種類

日本の公的年金制度は、2階建てと呼ばれる構造になっている。1階部分は、基本的に日本国内に住んでいる20歳以上60歳未満のすべての人が加入する対象になっている国民年金、2階部分は会社員や公務員が加入する厚生年金である。

国民年金は、働き方や暮らし方により、自営業者などの第1号被保険者、会社員などの第2号被保険者、専業主婦などの第3号被保険者に区分されている。第3号被保険者は、厚生年金などで保険料を負担しているので、保険料の支払いはない。公的年金制度に加入することにより、老後は保険料負担に応じた老齢年金を受け取ることができるのだ。

●国民年金の保険料支払い期間

国民年金の保険料は満20歳(20歳の誕生月)から満60歳になるまで(59歳11ヵ月まで)の40年間支払う。

480ヵ月支払うと満額受け取れるが、未払い期間がある場合は未払い分が差し引かれた金額しか受け取れない。

受け取る国民年金(老齢基礎年金)を満額に近づけたい場合は、保険料の免除や猶予の承認を受けている場合に限り、10年以内に未払い分を追納(後払い)することで年金額を増やすことができる。10年を超えてしまった未払い分は追納できないが、任意加入制度を利用して、満60~65歳未満の5年間に保険料を支払うことで満額に近づけることができる。

つまり、国民年金の保険料は、満20~65歳未満の間の480ヵ月を超えない期間に支払うことができると言える。

なお、国民年金を受け取るためには、資格期間が必要となり、2017年10月以降、それまでの25年(300ヵ月)から10年(120ヵ月)に短縮されている。原則として、保険料を支払った月数と納付免除が適用された月数を合計した期間だ。

年金制度が改正される中で、任意加入のため未加入であった、被保険者の対象になっていなかった、などで保険料納付済期間が10年に満たない場合は、受給資格期間としてみなされる「合算対象期間」を加えることができる。すべてを合計した期間が10年以上あれば、年金を受け取ることができる。

●厚生年金の保険料支払い期間

一方、厚生年金は国民年金と異なり、一定の年齢になったからといって加入するものではない。

法人の事業所や従業員を常時5人以上使用する個人の事業所に勤務し、就業規則や労働契約に定められた所定労働時間と所定労働日数の4分の3以上を満たす70歳未満の従業員は、厚生年金被保険者となる。従業員が常時4人以下の個人の事業所の従業員や農林漁業、サービス業などの事業所の従業員も、事業所によって加入できる。

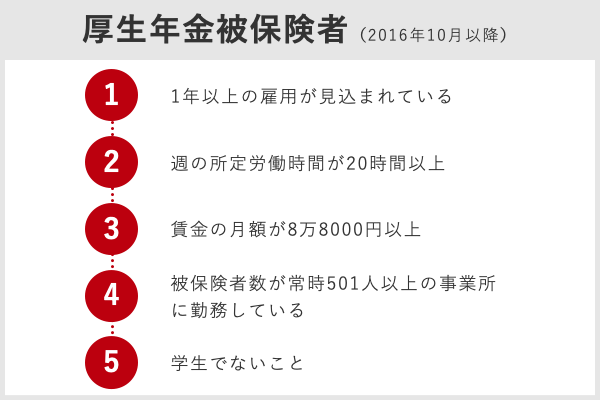

また、2016年10月以降は、所定労働時間と所定労働日数の4分の3未満の従業員でも、次の5つの条件を満たす場合は厚生年金被保険者となることになった。

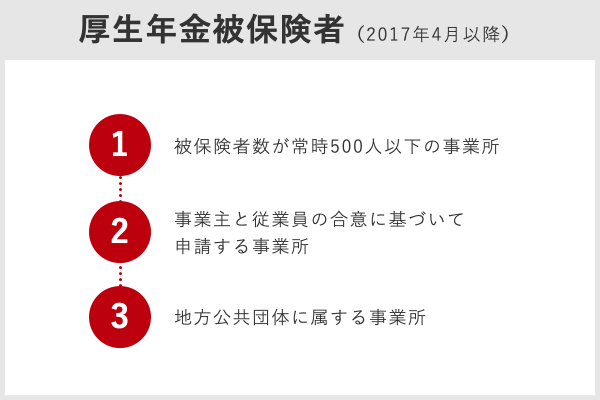

2017年4月からは、以下の従業員も対象となっている。

年齢に下限はないので、未成年でも条件を満たす場合は厚生年金被保険者となる。国民年金とは異なり、加入上限期間もないので、70歳未満で条件を満たす場合は厚生年金被保険者になれる。

厚生年金では、生年月日により受け取れる特別支給の老齢厚生年金は1年以上、65歳からもらう老齢厚生年金は1ヵ月でも厚生年金や共済組合などに加入していれば支払い額に応じて年金が支払われる。ただし、国民年金の受給資格期間と合わせて10年以上になっていることが条件となる。

いくら支払うのか

国民年金保険料は年度によって若干異なるが、2020年度は月額1万6540円だ。まとめて前払いすると割引が適用され、少し安くなる。

厚生年金保険料は給料から天引きされるので、厚生年金被保険者自身があえて支払う必要はない。給与によって保険料が変わり、保険料の半額を厚生年金被保険者が、残りの半額を厚生年金被保険者の勤務先の事業主が負担することになっている。

また、厚生年金は国民年金を包括する制度なので、厚生年金被保険者は国民年金保険料を支払う必要はない。厚生年金被保険者が配偶者を扶養している場合(配偶者の年収に制限あり)、勤務先に届け出ることで配偶者は国民年金第3号被保険者となるので国民年金保険料の支払いは免除される。

支給開始年齢が引き上げられている背景

老齢厚生年金の受給開始年齢は、厚生年金保険法が施行された1944年当時は男女ともに55歳だった。1954年の改正で男性が1973年度までに段階的に60歳から、1985年の改正で女性が1999年までに60歳からとなった。その後も徐々に65歳に向けて引き上げられている。老齢基礎年金は、1961年に国民年金制度が施行されたときから65歳だった。

60歳から64歳までにもらえる特別支給の老齢厚生年金は、1階部分の「定額部分」と2階部分の「報酬比例部分」がある。1994年の改正で、定額部分は、男性が2001年度から2013年度、女性が2006年度から2018年度にそれぞれ3年に1歳ずつ12年かけて65歳への引き上げが完了している。

報酬比例部分の引き上げは、2000年の改正によって男性は2013年度から2025年度、女性は2018年度から2030年度までそれぞれ3年に1歳ずつ12年かけて65歳となって完了となる。

受給開始年齢が引き上げられるのは、想定以上のスピードで現役人口の減少と長寿化が進んでいるからだ。老齢厚生年金の給付水準を固定すると、保険料を上げていくことになるが、1994年改正時の財政再計算では2025年の厚生年金保険料率が月収に対して34.8%、2000年改正時では月収に対して34.5%、年収に対しては26.7%にまで上昇すると試算された。

受給開始年齢を引き上げることで、保険料率の上昇を抑える効果が期待できる。2004年の改正時には保険料の上限を固定し、財源の範囲内で給付水準を自動的に調整するマクロ経済スライドが導入された。

また、年金支給開始年齢の繰り上げで無収入期間が生じる可能性があるので、2006年から高年齢者雇用対策も合わせて進められることになった。

●日本の年金制度は「仕送り形式」

かつての日本では農業や自営業で生計を立てている世帯が多く、親と同居し自分達で親を養っていた。経済が成長するにしたがって親と別居して働く若者が増えたため、高齢者を社会全体で支える公的年金制度が必要となり、整備された。

公的年金制度は、今働いている現役世代が納めた保険料を、今の高齢者などの年金給付に充てる賦課方式という考え方を基本として運営されている。現役世代から年金受給世代へ世代間で支え合い仕送りをしているイメージだ。将来、自分が受け取る年金を準備するためには、積み立てるという考え方もあるが、賦課方式はインフレや運用環境の悪化などによる影響を受けにくいというメリットがある。

●少子高齢化による現役世代への負担増

少子高齢化が進むと現役世代の人口が減り、年金受給世代の人口は増えていく。賦課方式は、そのときの現役世代が納める保険料をもとにして年金を給付するので、将来は年金の給付水準が下がってしまうことが想定される。反対に、給付水準を保とうとすると現役世代の保険料負担額は増えていくだろう。1950年は、65歳以上の高齢者1人を16歳から64歳までの現役世代12.1人で支えていたが、2019年では現役世代2.1人で1人、2060年には1.4人で1人を支えると推計されている。

公的年金制度に不安を感じるという意見もある中、政府は、保険料水準の固定、老齢基礎年金給付に対する国庫負担割合を2008年までの3分の1から2分の1へ引き上げ、積立金の活用、マクロ経済スライドの導入、などの枠組みにより少子高齢化が進行しても、現役世代の負担増を抑えて制度を持続できるよう対策を講じている。

公的年金制度の持続可能な運営のために、少なくとも5年に1度財政検証が行われる。加えて制度の持続には、経済成長や労働参加が大切な要因となる。2020年の年金制度改正法では、パートタイムなど短時間労働者が厚生年金に加入できる要件の拡大、高齢期の在職老齢年金制度の見直し、公的年金の受給開始年齢の選択肢の拡大など、働く意欲のある人への公的年金制度の見直し、私的年金制度の見直し、保険料免除や給付金などの規定の見直し、その他の年金事業に関する規定の見直し・改善などが行われることが決定している。

年金の支給は何歳から?

国民年金も厚生年金も、原則的には満65歳から支給が開始される。

早く受け取りたい場合は受給予定額の30%減額となるが満60歳から受け取ることができ、遅めに受け取りたい場合は受給予定額の42%増額した額を満70歳から受け取ることができる。

国民年金や厚生年金とは別に、生年月日によって段階的に引き上げられて支給される、報酬比例部分のみの特別支給の老齢厚生年金を早く受け取ることもできる。

特別支給の老齢厚生年金の受給開始年齢は次のようになる。

- 1941年4月2日~1953年4月1日生まれの男性

- 1946年4月2日~1958年4月1日生まれの女性

満60歳から報酬比例部分の年金を受給できる。定額部分が受け取れるのは、男性は1949年4月1日生まれまで、女性は1954年4月1日生まれまでの人となり、3年ごとに1歳ずつ段階的に65歳に引き上げられている。

- 1953年4月2日~1955年4月1日生まれの男性

- 1958年4月2日~1960年4月1日生まれの女性

満61歳から報酬比例部分の年金を受給できる。

- 1955年4月2日~1957年4月1日生まれの男性

- 1960年4月2日~1962年4月1日生まれの女性

満62歳から報酬比例部分の年金を受給できる。

- 1957年4月2日~1959年4月1日生まれの男性

- 1962年4月2日~1964年4月1日生まれの女性

満63歳から報酬比例部分の年金を受給できる。

- 1959年4月2日~1961年4月1日生まれの男性

- 1964年4月2日~1966年4月1日生まれの女性

満64歳から報酬比例部分の年金を受給できる。

いくら支給されるのか

国民年金は2020年4月分からは満額で78万1700円。支払い月数が480ヵ月に満たない場合は、支払った月数と保険料免除期間の月数を合計した割合の分だけ受け取ることができる。

一方、厚生年金は入社から退職までの期間や給与額によって、支払ってきた保険料が異なるため、それに伴い受け取る額が大きく異なる。

厚生労働省が発表した「平成30年度厚生年金保険・国民年金保険事業の概要」では、平均14万4000円と報告されている。

年金はいつから受け取るとお得?

老齢年金は、原則として満65歳から受給できるが、60歳から64歳までの年齢で早めに受給開始する「繰上げ受給」、66歳から70歳までの年齢に遅らせて受給開始する「繰下げ需給」を選択することができる。

繰上げ受給の請求をすると、早く年金を受け取れる代わりに月々の受給額が減額されてしまう。どの程度減額されるかというと、受給が1ヵ月早くなるごとに65歳時点の年金額の0.5%ずつ、5年で最大30%の減額となり、減額率は生涯変わらない。例えば、年金の受け取り開始時期を5年繰り上げて60歳からにすると、受け取る年金の総額は77歳以降、通常に受け取る場合の受給総額が上回ることになる。

一方、年金を繰下げ受給すると、年金を受取る年齢は遅くなる代わりに月々の受給額は多くなる。加算額は、1ヵ月遅らせるごとに原則65歳時点の年金額の0.7%、最大で42%。5年繰下げて70歳から受け取ると、82歳以降は繰下げて受け取る場合の受給総額のほうが多くなる。

2019年年簡易生命表によると、65歳男性の平均余命は19.83年となり84.83歳、65歳女性の平均余命24.63年となり89.63歳だ。平均余命まで長生きすることを前提にすると、繰り下げ受給を選択したほうがお得、という計算になる。

しかし、実際には繰下げ受給を選択している人は少数派だ。厚生労働省の調査では、2018年(平成30年)の繰上げ受給率は国民年金が12.9%、繰下げ受給率は、国民年金が1.3%、厚生年金が1.2%となっている。

減額というデメリットがあっても生活費が不足するようなら、早めに受け取る必要もあるだろう。加給年金の要件を満たしていても繰下げている間の支給は停止になり受け取ることはできない。また、遺族年金が繰下げによって増額されることはない。年金を受け取る際には繰上げ、繰下げにかかる注意点をよく確認して選ぶ必要がある。

年金を受け取るための手続きも重要

年金保険料の支払い期間や受給額を知ることも大切だが、老齢年金はその時期になれば自動的に支払われるものではなく、自らが請求しないと支払われない点にも注意したい。

時期が来たら年金事務所などで正しく手続きをすることが大切だ。支給開始年齢をきちんと確認し、適切な時期に年金を受け取るための手続き(年金請求)を行うようにしよう。

【関連記事】

厚生年金と国民年金、重複して払った場合はどうする? 還付金請求、確定申告……

文:藤原洋子(FP dream代表)

◇月々の保険料を考え直したい方は、まずは保険選びのプロに無料相談するのがおすすめ

>>保険見直し本舗の公式ページはこちら

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

【関連記事】

・厚生年金だけ払って国民年金保険料は払ってない?誤解しがちな4つのポイントと制度の基本

・厚生年金と国民年金、重複して払った場合はどうする? 還付金請求、確定申告……

・厚生年金と国民年金の切り替え手続き方法は?就職、退職時は要注意

・年金を払わないとどうなる?未納者は約3割、払えない若者たち