2016年4月に厚生労働省が発表した報道資料によると、2015年度の年金保険料の納付率は61.2%だった。国民年金には追納(後払い)制度があるので、今後、2015年度の納付率は若干増加することが予想はされるものの、期限内に保険料を支払っている人はわずか6割、残りの約4割の人は保険料を支払っていないもしくは遅れて支払っているということが判明したのだ。

実際にはどの程度の未納者がいるのか、また、年金の保険料を滞納し続けるとどうなるのか、保険料の免除や猶予にはどのようなものがあるのかについて解説する。

(2020年11月27日編集部一部加筆)

年金の保険料は、何らかの理由で支払いの免除あるいは猶予が承認された場合は、10年以内の未納分なら追納(後払い)することができる。

ただし、免除・猶予が承認された期間の翌年度から起算して3年目からは追納加算額を支払わなければならないため、追納しようという人は2年以内に実施することが多い。

そのため、年度中に支払った人の割合だけでなく、少なくともその後2年の納付率にも注目することが必要と言えるだろう。

同じく2016年4月に厚労省によって発表された報道資料によると、2013年度の年金保険料を期限内に支払った割合は60.9%であったが、2014年度末には67.2%、2016年2月末には69.8%にまで増えた。

同じように2015年度の納付率も2016年2月末時点では61.2%だが、2年後には70%程度にまで増えることが予想される。

とは言うものの、約3割の未納者がいるという現実に変わりはない。20歳以上60歳未満(手続きを踏めば65歳まで延長することができる)の国民全員が支払うはずの年金保険料だが、実際はこれほど多くの人が未納だったのだ。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

保険料を滞納し続けるとどうなるの?

この未納の実態を知り、自分も支払わなくてもいいのではと考える人もいるかもしれない。

厚生年金対象者やその被扶養者(国民年金第3号被保険者)ならば、給与から保険料が天引きされるため、支払わないという状況にはなりにくい。それ以外の人は、約3割の人が支払っていないという現実をどのように捉えるのだろうか。

国民年金保険料の支払いは、自由意思に任されてはいない。滞納すると督促状が来るだけでなく、滞納し続けると延滞料金が課せられ、滞納者ばかりでなく、その世帯主や配偶者の財産を差し押さえられることがあるのだ。

2014年度分において、指定期限内に納付しない場合には延滞金と財産差し押さえを実施するということを示す「督促状」が送付されたケースは4万5370件、「財産差し押さえ」が実行されたケースは1万3324件だった。 未納者の多くは、安穏とした状態で年金保険料を納付していないのではなく、延滞金の請求や財産差し押さえの不安を抱えながら未納付を続けざるを得ないのかもしれない。

自分の将来のためにも不安を解消し、支払えない場合には救済的な制度があることを知り、いまできる対策を自らとりたいところだ。

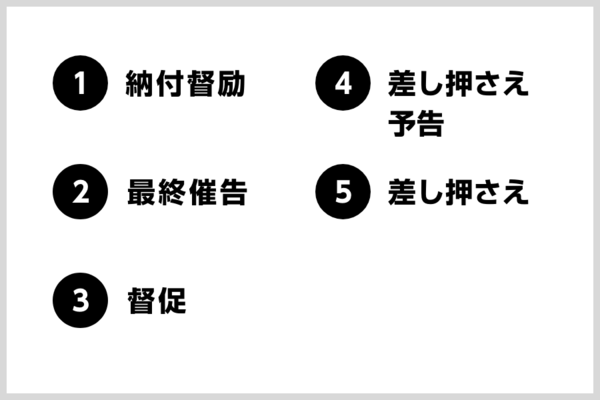

財産差し押さえまでの流れ

財産が差し押さえられるまでの流れを簡単に示すと、以下のようになる。

・納付督励→最終催告→督促→差し押さえ予告→差し押さえ

それぞれの流れを詳しく見ていこう。

・納付督励

まず、年金の未納が続くと年金保険料の支払いを促す封書やハガキが対象者に届く。また電話がかかってきたり、自宅に訪問されたりすることもある。この通知があっても年金が納付されない場合は、特別催告状が対象者に届けられる。

・最終催告

特別催告状による通知があっても年金が未納なままであれば、最終催告状が送られてくる。この最終催告状には年金未納分の納付書が同封されており、定められた期限内に納付されないと、財産が差し押さえられることも記載されているのだ。

最終催告状が届けられた段階であれば、年金事務所に連絡すると未納分の年金を分割で納付できることもある。さらに、年金支払いの猶予を申請できるため、できるだけこの段階で納付できるようにしたい。

・督促

最終催告状による通知が届けられても年金が納付されないと、督促状が送られてくる。最終催告状と同じように、期限内に未納分の年金を納付できなければ、財産を差し押さえられる内容が書かれている。さらに、延滞金が発生することや、世帯主や配偶者まで財産が差し押さえられることも記載されているのだ。

・差し押さえ予告

督促状が届いても無視している場合、差し押さえ予告が届く。差し押さえが予告された期日が過ぎると、強制的に差し押さえが実行されるという内容が書かれている。さらに、対象者の財政調査が行われる。年金機構によって、対象者の銀行口座や有価証券、自動車などの財産が調査されるのだ。この段階になると、延滞金が課されたり、未納分の年金を分割で支払えなくなったりするといったリスクも出てくる。

・差し押さえ

差し押さえ予告があっても未納分の年金が納付されないと、対象者の財産が差し押さえられて、強制的に年金を徴収される。

このように、財産の差し押さえは上記の流れにそって行われるため、年金が未納であったとしても突然、財産が差し押さえられることはない。ただし、年金保険料の滞納がある場合、遺族年金や障害年金が受け取れない可能性もある。未納分の年金を知らせる連絡が来た場合、できるだけ納付したほうが賢明な判断だといえるだろう。

年金と貯蓄はどちらが賢い選択なのか?

将来受け取れる年金が少なくなると考えたり、年金保険料が値上げがされたりして、年金を支払うよりも貯蓄によって老後の生活費を備えたいと思う方もいるはずだ。だが、日本では原則20歳以上60歳未満のすべての人に公的年金へ加入しなければならない。そのため、年金を支払わずに貯蓄を選択することはできないのである。

国民年金保険料の見直しは毎年、行われている。2020年度は月額1万6,540円だ。1年分の国民年金保険料に換算すると、19万8,480円である。一方で、老齢基礎年金の1年分は満額で78万1,692円だ。例えば、国民年金保険料を40年間支払い続けると、総額で793万9,200円となる。そして、男性の平均寿命である81歳まで年金を65歳から16年間受け取った場合、総額で1,250万7,072円となり、国民年金保険料の支払総額よりも大きく上回る。さらに、女性の平均寿命である87歳に達するまででは、総額で1,719万7,224円となり、納めた国民年金保険料よりも2倍以上の金額となる。

このように国民年金保険料をきちんと納付すると、納めた以上の年金が受給できるのだ。さらに、年金を納付するとは別に貯蓄も行うことで、老後の生活費を十分に備えられるだろう。

免除、猶予にはどのようなものがあるか

年金保険料の支払いの義務を知っていたとしても、金銭的事情や身体的・精神的状況からどうしても払えない人には、そのケースに応じて保険料の支払いを免除・猶予してもらうことができる制度がある。それらについて見ていこう。

・年金保険料の支払いは口座引き落としに

まず、年金保険料を支払い忘れないために、口座引き落としにすることをおすすめする。クレジットカードで支払うことも可能であるので、どちらかを登録するとよいはずだ。

さらに、国民年金保険料を前納すると、以下のように割引になるので活用してほしい。

- 6カ月前納:口座振替・1,120円割引、現金納付・800円割引

- 1年前納:口座振替・4,130円割引、現金納付・3,500円割引

- 2年前納:口座振替・15,760円割引、現金納付・14,520円割引

また、日本年金機構から送付される納付書でも年金を納付できる。その場合、金融機関やコンビニで毎月支払わなければならない。そのため、支払い忘れないためには口座引き落としに登録するほうがよいだろう。

・保険料免除制度

収入が低く、本人・世帯主・配偶者の前年所得が一定額以下であったり、失業していたり場合、本人が申請書を提出して承認さると全額、4分の3、半額、4分の1の4種類のいずれかの割合で保険料納付が免除される。

なお、これを受けるためには本人・世帯主・配偶者各々の所得審査がある。それぞれの所得基準は以下のとおりだ。

- 全額免除:(扶養親族の人数+1)×35万円+22万円以内

- 4分の3免除:78万円に扶養親族等控除額と社会保険料控除額等を合計した金額以内

- 半額免除:118万円に扶養親族等控除額と社会保険料控除額等を合計した金額以内

- 4分の1免除:158万円に扶養親族等控除額と社会保険料控除額等を合計した金額以内

扶養親族等控除額とは扶養親族の人数によって、所得税の申告で所得控除を受けられる金額のことだ。1人あたり38万円の所得控除となる。また、社会保険料控除額等とは年金保険料や健康保険料などを合計した金額が控除となることを示す。

・失業などによる特例免除

失業などによる特例免除とは、失業した場合に年金保険料の納付を免除できる制度のことである。なお、雇用保険に加入していた方と自営業者で廃業、事業の休止に関する届け出を提出している方は、申請する必要書類が異なるため確認してほしい。

・産前産後期間の免除制度

産前産後期間の免除制度は2019年より新設されており、2019年2月以降に出産した方が対象だ。自営業者などの第1号被保険者が出産した際に、出産予定日または出産日が含まれる月の前月から4カ月間は国民年金保険料が免除される。妊娠85日以上で死産・流産・早産であった場合も対象だ。また、多胎妊娠(2人以上を妊娠すること)の場合、出産予定日または出産日が含まれる月の3カ月前から6カ月は国民年金保険料が免除される。

免除期間の国民年金保険料は納付したことになり、老齢基礎年金の受給額に反映されることがほかの免除・猶予制度とは異なる点だ。

・納付猶予制度

本人と配偶者の前年所得が一定額以下の場合には、20歳以上50歳未満に限り、本人が申請書を提出して承認されると、保険料の納付が猶予される。なお、これを受けるためには本人・配偶者各々の所得審査がある。

・学生納付特例制度

学生の場合は、在学中は納付を猶予してもらうことができる。このときは、学生本人の所得審査が必要になる。

・配偶者からの暴力による特例免除制度

配偶者の暴力により住所が異なる場合は、配偶者の収入にかかわらず、本人の前年度所得が一定以下ならば、本人が申請書を提出することで保険料の全額あるいは一部が免除される。しかし、世帯主(父母などの第三者)が所得審査の対象となる場合がある。

また、配偶者と住居が異なることなどの申出書や住居地が確認できる書類、初回の申請に限り婦人相談所または配偶者暴力相談支援センターなどの公的機関が発行する「配偶者からの暴力の被害者の保護に関する証明書」が必要となる。

・新型コロナウイルス感染症の影響による臨時特例免除

新型コロナウイルス感染症の影響による臨時特例免除は、2020年5月1日より手続きが可能になった。

以下2点の条件を満たす方が対象となる。

- 2020年2月以降に新型コロナウイルス感染症の影響により収入が減少している

- 2020年2月以降の所得における状況で、当年中の見込みが国民年金保険料の免除などに該当する水準になると予想される

手続きは申請書と必要書類を住民登録している市役所や町村役場、年金事務所に郵送する必要がある。

免除・猶予の申請はなぜ大切なの?

免除や猶予の申請をせずに年金を未払いにしておくと「滞納扱い」となり、督促状が自宅に郵送されたり、財産を差し押さえられたりするなどのペナルティーが科せられる。

逆に、きちんと申請をすれば、保険料免除や納付猶予になった期間は年金の受給資格期間に算入される。どうしても年金保険料の支払いが困難な時は、年金事務所に問い合わせ、ぜひ適切な手続きを実施するようにしよう。(ZUU online 編集部)

◇月々の保険料を考え直したい方は、まずは保険選びのプロに無料相談するのがおすすめ

>>保険見直し本舗の公式ページはこちら

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

【関連記事】

・年金は何歳から支払い、いつ支給される?気になる支給額まで解説

・厚生年金だけ払って国民年金保険料は払ってない?誤解しがちな4つのポイントと制度の基本

・厚生年金と国民年金、重複して払った場合はどうする? 還付金請求、確定申告……

・厚生年金と国民年金の切り替え手続き方法は?就職、退職時は要注意

・厚生年金と国民年金はどう違う? 転職で切り替えるときは要注意