自分が1年間にいくらの住民税を納めているか、正確な金額を把握しているだろうか。日本人は、税への意識が薄いとよくいわれる。税金の使われ方は気にするものの、いくら税金を支払っているか、把握している人は少ないのである。

この記事では、今さら聞けない住民税の基礎知識を市民税との違いを含めて説明する。

住民税とは?

住民税は、都道府県や市区町村が住民に対して実施する行政サービスに、必要な経費を分担して支払う税金のことである。「個人住民税」と「法人住民税」があるが、企業に勤めるサラリーマンの場合は、個人住民税(以下、住民税)が徴収されることになる。

住民税は、その年の1月1日現在の居住地に納税され、道府県民税と市町村民税の2種類ある。1月2日に転居した場合でも、1月1日に居住していた(住民票住所地)市町村に納税することになる。この場合、新しい居住地からは課税されない。

住民税には、前年の1月から12月までの所得に応じて税額が決まる「所得割」と、定められた額で一律に課される「均等割」がある。これら2つを併せたものが住民税と呼ばれるのだ。

サラリーマンの場合、前年の所得に応じて計算された住民税額を6月から翌年5月までの12回に分け、給与から天引きされる。天引きされた税額を企業が取りまとめ、納付しており、これを「特別徴収」と呼ぶ。

自営業者などは、確定申告で提出したデータをもとに、市区町村が計算して税額が決定する。この税額を、一括(6月末まで)もしくは四半期ごとに届く納付書によって4回に分けて納めることとなる。これを普通徴収という。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

住民税と市民税の関係

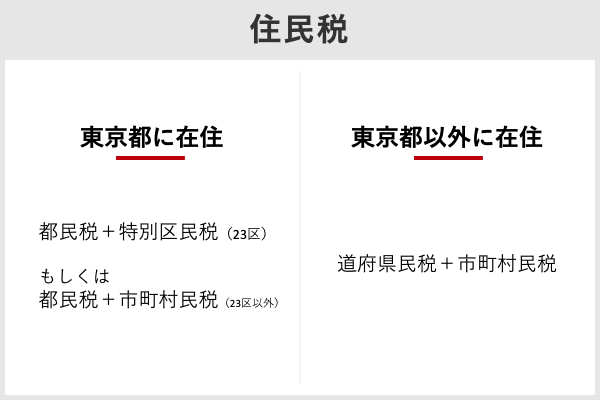

住民税は道府県民税と市町村民税からなっており、それら2つを併せた名称である。つまり、市民税(市町村民税)も住民税の一つということだ。納税の際は「住民税」として納めるため、内訳を気にする人は少ないかもしれない。しかし、その中には道府県民税、市町村民税のどちらも含まれているのだ。

住民税の税率は、所得割が10%だ。その中で、道府県民税は4%、市町村民税は6%の割合になっている。均等割額は標準年額が道府県民税1500円、市町村民税3500円の合計5000円である(2020年9月時点)。ただし、その割合は各自治体により異なる場合がある。

先ほどから、道府県民税と市町村民税という言葉を使っているが、東京都に住んでいる人ももちろん、住民税を払うことになる。しかし、税法上の取り扱いが若干異なっているため、それぞれ「都民税」「特別区民税」という名称になる。

ここまでの話を簡単に式で表すと、以下のようになる。

計算方法

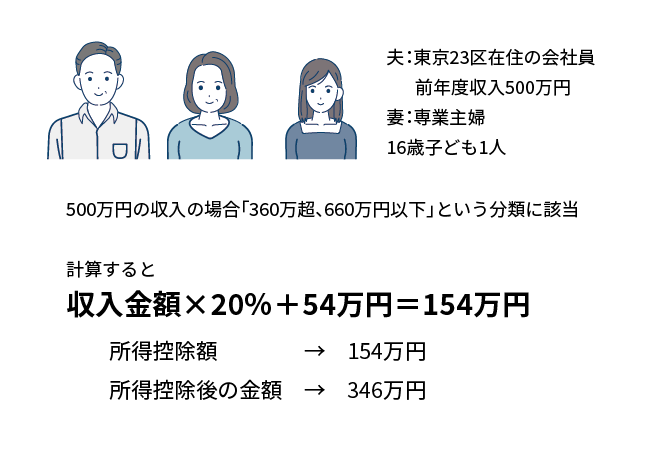

では、実際に住民税を計算してみよう。ここでは、夫が東京23区在住の前年度収入500万円の会社員、妻が専業主婦、16歳の子どもが1人、という場合で見てみよう。

まず、前年の「給与所得」を知る必要がある。給与所得とは「給与所得控除」を差し引いた金額である。源泉徴収票を見れば、「所得控除後の金額」が記載されているので確認してほしい。給与所得に応じて、控除額は異なっている。

計算によって算出された346万円から、さらに各種控除を引く。すべての納税者は基礎控除として33万円が引かれるので、313万円となり、さらに配偶者控除、一般の扶養控除がそれぞれ33万円引かれ、247万円となった。

社会保険料を支払っている場合、全額が控除される。ここでは50万円を引く。生命保険に加入している場合は、支払った保険料に応じてさらに控除が適用されるが、今回は割愛する。

各種控除金額を差し引いた金額は、最終的に197万円となった。この金額が200万円以下の場合と、200万円を超えた場合とで、「調整控除」といわれる項目の計算が微妙に異なる。ここでは197万円なので、200万円以下の「調整控除」が適用される場合で話を進める。

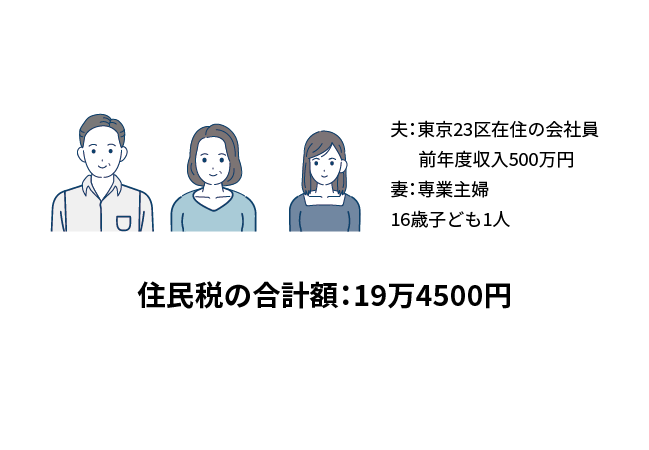

200万円以下の場合、所得税との人的控除の差(ここでは基礎控除5万円+配偶者控除5万円、扶養控除5万円となる)の合計が15万円になる。この金額を課税対象額の197万円と比較し、小さいほうの金額に5%をかける。

ここでは15万円に5%をかけるので、7500円となる。調整前の所得割額が197万円に10%をかけた19万7000円なので、「19万7000円−7500円=18万9500円」が所得割額となる。

最後に、均等割額5000円(1500円+3500円)を足して、19万4500円が住民税の合計額となる。

ちなみに、住民税の内訳は、都民税7万7300円(所得割額7万5800円+均等割額1500円)、特別区民税11万7200円(所得割額11万3700円+均等割額3500円)となる。(※2014年度から23年度まで地方自治体の防災対策に充てるため均等割額は都民税・特別区民税それぞれ500円が加算されている)

住民税を節税する方法

所得税と違って一律10%が課税される住民税の所得割だが、少しでも節税する方法はないだろうか?

住民税の計算については前段で解説したが、実際はもっと多くの「控除」項目が用意されているのでいくつか紹介する。

■ふるさと納税

ふるさと納税が住民税の節税となるのは「寄附金税額控除」の対象となるからだ。どの程度控除されるかは収入や家族形態によって異なるが、前段の家族の例(東京23区在住の前年度収入500万円、専業主婦と16歳の子どもが1人)で見ることにしよう。

この家族の場合、全額控除されるふるさと納税の目安は4万円(自己負担額2000円を加えて4万2000円)だ。

控除額の計算にあてはめると、

・所得税からの控除:(4万2000円―2000円)×10%(該当する所得税率)=4000円

・住民税からの控除(基本分):(4万2000円―2000円)×10%=4000円

・住民税からの控除(特例分):(4万2000円―2000円)×(100%―10%(基本分)―10%(該当する所得税率))=3万2000円(もしくは住民税所得割額×20%の少ないほう)

となり、所得税で4000円、住民税で3万6000円の控除となる。

あくまでも目安であり、住宅ローン控除や医療費控除など、他の控除を受けている場合は異なるため、個別の計算については住所地の市区町村に確認する必要がある。

■iDeCo(個人型確定拠出年金)

老後資金準備として注目のiDeCoは「小規模企業共済等掛金控除」の対象となり、住民税、所得税ともに大きな節税効果がある。

1年間に支払った掛金が控除対象となり、例えば毎月1万円の掛け金であれば、年間で12万円がそのまま所得から控除されて課税所得金額が決まる。つまり、住民税所得割の税率10%を乗じた1万2000円が節税となる計算だ。

手続きについては、サラリーマンであれば年末調整で完結できる。老後資金を準備しながら節税になるのであれば検討の余地はあるだろう。

■医療費控除

医療費控除は1月1日〜12月31日の間に実際に支払った医療費の総額(生計を共にする配偶者や親族を含む)が一定の金額を超えた場合に受けられる控除だ。

対象となる金額の計算は、実際に支払った医療費の合計額―保険金などで補てんされた額―10万円(総所得が200万円未満の人は総所得の5%)である。

例えば、前例の家族が年間に50万円の医療支出があり、生命保険や高額療養費で20万円補てんされた場合、「50万円―20万円―10万円=20万円」が医療費控除として申告でき、住民税額の10%を乗じた2万円が節税の目安となる。

ただし、医療費控除に関しては確定申告が必要であり、医療にかかった金額(公共交通機関利用の通院費なども含む)の明細書の添付が求められるため、都度準備が必要だ。

また、医療費控除の特例として制度化された「セルフメディケーション税制」と併用はできないので注意しよう。

通知書を確認しよう

住民税がどのように決定しているのか、納税額はいくらなのかなどを把握することは税金の仕組みや節税を知るための第一歩である。

毎年6月初旬には、サラリーマンは会社から「特別徴収税額の決定通知書」が渡され、個人事業主には居住地の市区町村から「納税通知書」が送られてくるはずだ。

これらを見れば、自分の総所得額やそれぞれの控除額が確認できる。くまなく確認をして、使える節税策を検討してみてはいかがだろうか。

【合わせて読みたいeBook】

・税を理解して賢い投資家になろう - 税金一覧と節税方法を解説(PR)

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

- 増税で手紙・はがきが値上げ 古い値段のはがきや切手は使える?

- 公的年金控除とは?年金にも税金がかかるのを知っていますか

- 日本の富裕層が「先進国で最も税金を払ってない」のは本当か

- 「どうせ夫が保険料を払うから…」保険の契約の仕方で税金が変動するのをご存知ですか?

- 富裕層が「税金逃れ」に使う「汚いやり方」とは

- 税金をクレカで支払うときの7つの注意点 高還元率クレジットカード5選+α

- 株主優待に税金はかかる? 確定申告が必要かどうか確かめよう

- 退職金はいつもらえるのか 相場は?税金はかかる?

- 個人年金保険に税金はかかるの? おトクに受け取るためには

- 生命保険の受取人は誰がいい?税金で損しない受取人変更方法

【関連記事】

・住民税の普通徴収とは?特別徴収との違いやメリット・デメリットを解説

・少子化加速、今さら聞けない「少子化で引き起こる不安ごと」5つ

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践

・増税で手紙・はがきが値上げ 古い値段のはがきや切手は使える?

・投資信託の平均利回りとリターンはどれくらい?リスクと計算方法も解説