長年、年金保険料を納めてきた人が、年金の受給を開始した際に疑問に思うことの一つに「年金には税金がかかるのか」がある。実は、年金にも税金がかかる。ようやく老後にゆっくり暮らせると思っていても、そうした知識がないと困惑してしまうだろう。もちろん各種控除が適用されるため、心の準備をしておけば恐れることはない。

今回は、年金と税金の関係、そして年金の控除(公的年金等控除)について解説する。

老齢年金は、税法上で「雑所得」という分類になる。雑所得とはいえ、非課税の範囲であれば、非課税となる。自身の年金受給額に応じた対応が必要である。

控除には、基礎控除、公的年金等控除がある。これらの控除を適用した金額が一定以下であれば、税金はかからない。反対に、控除後の金額が一定以上なら課税対象になる。

詳細は次項以降で解説するが、国民年金のみを受給している人は非課税となる。厚生年金など上乗せ分がある人は、課税対象になる場合もあるので事前に確認してほしい。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

公的年金等控除とは

まず、老齢年金における控除について見ていこう。

先ほど老齢年金は「雑所得」にあたると解説した。公的年金等を受け取るときには、一定の控除額を差し引いた金額に、5.105%をかけた金額が源泉徴収される。

公的年金等とは国民年金法、厚生年金保険法、共済年金法などの規定による年金のほかに、過去に勤務した会社などから支払われる年金や外国の社会保険または共済制度から受け取る年金などのことをいう。

公的年金等控除とは、これらの年金を受給している場合に適用される控除である。さらに、基礎控除で48万円が控除されるので、公的年金等控除と基礎控除を差し引いた金額が課税対象となるのだ。

ただし、公的年金等のうち外国の社会保険または共済制度から受ける年金は、2015年(平成27年)分以降は、所得税の源泉徴収の対象にならず確定申告が必要だ。

【無料eBookプレゼント】知っている人だけがトクをする「iDeCo大全」

2020年分より公的年金等控除の額が変わる

2020年分より、公的年金等控除額が変更になるので、確認しておこう。2005年(平成17)年から2019年(令和元年)分までは次の表のとおりだ。

| 年齢 | その年分の公的年金等の合計額 | 割合 | 控除額 |

| 65歳未満 | 129万9999円まで | 100% | 70万円 |

| 130万円から409万9999円まで | 75% | 37万5000円 | |

| 410万円から769万9999円まで | 85% | 78万5000円 | |

| 770万円以上 | 95% | 155万5000円 | |

| 65歳以上 | 329万9999円まで | 100% | 120万円 |

| 330万円から409万9999円まで | 75% | 37万5000円 | |

| 410万円から769万9999円まで | 85% | 78万5000円 | |

| 770万円以上 | 95% | 155万5000円 |

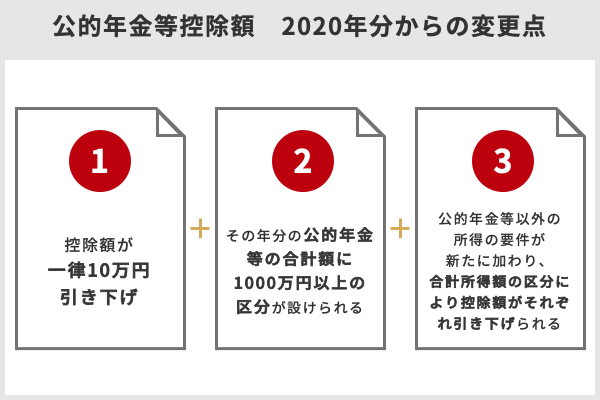

2020年分からの変更点は以下のようになる。

控除額が一律10万円引き下げになる

その年分の公的年金等の合計額に1000万円以上の区分が設けられる

公的年金等以外の所得の要件が新たに加わり、合計所得額が1000万円超2000万円以下、2000万円超の区分では控除額がそれぞれ20万円、30万円引き下げた額になる

控除額が一律10万円下がるが、合計所得金額が2400万円以下の場合、基礎控除額がそれまでの一律38万円から48万円と10万円上がるので、公的年金等以外の所得に係る合計所得金額が1000万円以下の場合は、税額に影響はない。

基礎控除額は、2020年分より新区分が設けられた。合計所得金額が2400万円超2450万円以下は32万円、2450万円超2500万円以下は16万円、2500万円超は0円となる。

また事業所得等があり、合計所得額が1000万円以上ある人は、その年分の合計所得額が2400万円を超えると基礎控除額が下がることもあり、公的年金等控除額と基礎控除の合計額が下がることと合わせてその分税額が増えることになる。

控除の対象年齢

前項で解説したとおり、公的年金等控除額は誰でも一律ではない。年齢、公的年金等の合計額、公的年金等以外に係る合計所得金額によって控除できる金額が変わってくる。年齢の基準は「65歳未満」であるか「65歳以上」であるかだ。

公的年金以外の所得に係る合計所得額が1000万円以下で65歳未満の人は、60万円の公的年金等控除が適用され、基礎控除と併せて108万円となる。年金が108万円未満の場合、控除によりすべての金額がカバーされるため、非課税である。

一方、年金が108万円以上の場合、課税対象となり、給与支払いの際の源泉徴収と同様、天引きされた金額が振り込まれることになる。

65歳以上の場合、控除額が増えるので基礎控除を含めて158万円となる。同様に、年金が158万円未満の場合には非課税となるが、158万円を超えている場合には課税対象となる。

課税対象額と控除額の計算

65歳という年齢が1つの基準になり、非課税になる年金収入額が大きく変わる。まずはこちらの計算式を見てもらいたい。

公的年金等に係る雑所得の金額=その年分の公的年金等の合計額(A)× 所得・年齢に応じた割合(B)- 控除額(C)

65歳未満で(A)が60万円未満の場合、基礎控除を含めると所得金額は0円になる。60万1円から129万9999円までの人の割合(B)は100%、控除額は60万円である。

例えば、120万円の年金収入がある場合、控除額は108万円となり、12万円が課税対象となる。

年金収入が130万円から409万9999円までの場合、(B)が75%になり、控除額(C)は27万5000円と減少し、基礎控除を含めた控除額は75万5000円となる。

同様に410万円から769万9999円までの場合、(B)が85%、(C)は68万5000円となり、基礎控除を含めた控除額は116万5000円、770万円から999万9999円までの人は(B)が95%、(C)は145万5000円、基礎控除を含めた控除額は193万5000円になる。

1000万円以上になると、(B)が100%、(C)は上限の195万5000円になり基礎控除を含めた控除額は243万円である。

65歳以上で(A)が110万円未満の場合は、基礎控除を含めると所得金額は0円となる。110万1円から329万9999円の人は、(B)が100%、(C)は110万円になる。

先ほどと同様、年金収入が120万円の場合、65歳以上になると12万円の課税対象だった部分が控除で賄われる計算になり、非課税となる。

330万円から409万9999円の場合、(B)が75%、(C)が27万5000円、410万円から769万9999円までの場合、(B)が85%、(C)が68万5000円になる。770万円から999万9999円の人は、(B)が95%、(C)が145万5000円、1000万円以上になると(B)が100%、(C)が195万5000円と65歳未満の場合と同様の計算になる。

公的年金等以外の所得に係る合計所得金額が1000万円超の人は次の表で確認していただきたい。

公的年金等以外の所得に係る合計所得金額が1000万円超2000万円以下

| 年齢 | その年分の公的年金等の合計額 | 割合 | 控除額 |

| 65歳未満 | 129万9999円まで | 100% | 50万円 |

| 130万円から409万9999円まで | 75% | 17万5000円 | |

| 410万円から769万9999円まで | 85% | 58万5000円 | |

| 770万円から999万9999円まで | 95% | 135万5000円 | |

| 1000万円以上 | 100% | 185万5000円 | |

| 65歳以上 | 329万9999円まで | 100% | 100万円 |

| 330万円から409万9999円まで | 75% | 17万5000円 | |

| 410万円から769万9999円まで | 85% | 58万5000円 | |

| 770万円から999万9999円まで | 95% | 135万5000円 | |

| 1000万円以上 | 100% | 185万5000円 |

公的年金等以外の所得に係る合計所得金額が2000万円超

| 年齢 | その年分の公的年金等の合計額 | 割合 | 控除額 |

| 65歳未満 | 129万9999円まで | 100% | 40万円 |

| 130万円から409万9999円まで | 75% | 7万5000円 | |

| 410万円から769万9999円まで | 85% | 48万5000円 | |

| 770万円から999万9999円まで | 95% | 125万5000円 | |

| 1000万円以上 | 100% | 175万5000円 | |

| 65歳以上 | 329万9999円まで | 100% | 90万円 |

| 330万円から409万9999円まで | 75% | 7万5000円 | |

| 410万円から769万9999円まで | 85% | 48万5000円 | |

| 770万円から999万9999円まで | 95% | 125万5000円 | |

| 1000万円以上 | 100% | 175万5000円 |

控除を受ける際の注意点

このように、年齢や収入に応じて公的年金等から控除できる金額は変わってくる。自分の収入を確認し、課税対象額をあらかじめ計算しておくことをおすすめしたい。

ただし、配偶者控除等の人的控除を受けるためには申請が必要だ。65歳未満の人は年金が108万円、65歳以上の人は158万円を超える場合、日本年金機構から「公的年金等の受給者の扶養親族等の申告書」という書類が送付される。この書類を提出しないと、人的控除を受けることはできない。

また、年金以外の収入がある場合も要注意だ。この場合、総収入を把握することと、対象となる各種控除がないか事前に確認することが大切である。

公的年金等の収入金額が400万円以下かつ公的年金等以外の収入に係る所得が20万円以下の場合、確定申告は不要だが、場合によってはそれらの金額でも確定申告や住民税の申告をする必要も出てくるかもしれないので、慌てることのないように日頃から自分の収入や支出について記録をつけておくとよい。

年金にも税金がかかるのか……と落胆する人もいるかもしれないが、医療費控除など身近な控除項目はたくさんある。ぜひ、そうした知識も身につけ最大限活用してほしい。

文:藤原洋子(FP dream代表)

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

- 増税で手紙・はがきが値上げ 古い値段のはがきや切手は使える?

- 住民税と市民税はどう違うのか?やさしい税金の基礎知識

- 日本の富裕層が「先進国で最も税金を払ってない」のは本当か

- 「どうせ夫が保険料を払うから…」保険の契約の仕方で税金が変動するのをご存知ですか?

- 富裕層が「税金逃れ」に使う「汚いやり方」とは

- 税金をクレカで支払うときの7つの注意点 高還元率クレジットカード5選+α

- 株主優待に税金はかかる? 確定申告が必要かどうか確かめよう

- 退職金はいつもらえるのか 相場は?税金はかかる?

- 個人年金保険に税金はかかるの? おトクに受け取るためには

- 生命保険の受取人は誰がいい?税金で損しない受取人変更方法

【関連記事】

・FP1級の難易度・合格率は?取得のメリットや収入は上がるのかを紹介

・住民税の普通徴収とは?特別徴収との違いやメリット・デメリットを解説

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践

・特定扶養控除とは? 学生は年齢とアルバイトの年収に注意!

・厚生年金基金とは?厚生年金と何が違うの?