2021年(令和3年分)年末調整で使用する住宅借入金等特別控除申告書は、前年の2020年(令和2年分)、つまり2019年入居分からリニューアルされた様式だ。押印廃止に伴い、氏名欄の「印」の文字がなくなるという変更点はあるが、それ以外は前年から変わらない。

ここでは、住宅借入金等特別控除申告書の書き方や、年末調整の電子データでの提出などについて解説する。

本記事は2022年2月の情報をもとに、最新の情報に更新し、公開しています。

住宅借入金等特別控除申告書に関するQ&A

住宅借入金等特別控除申告書とは?

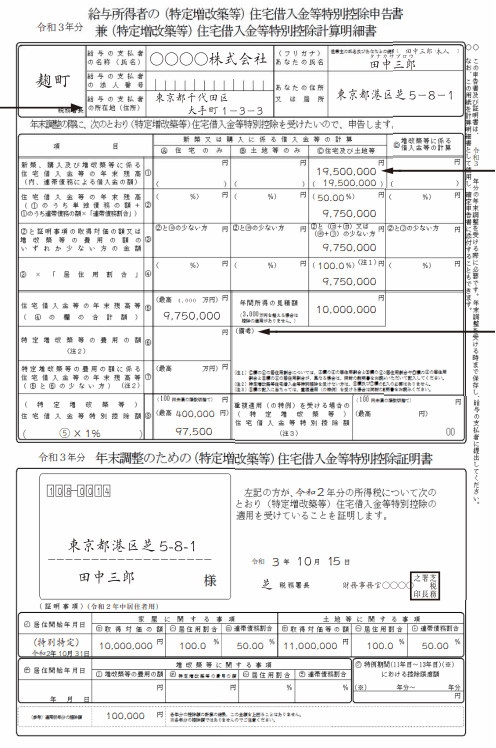

住宅借入金等特別控除申告書とは、年末調整で住宅ローン控除を受けたい人が勤務先に提出する書類のひとつ。正式名称は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」である。

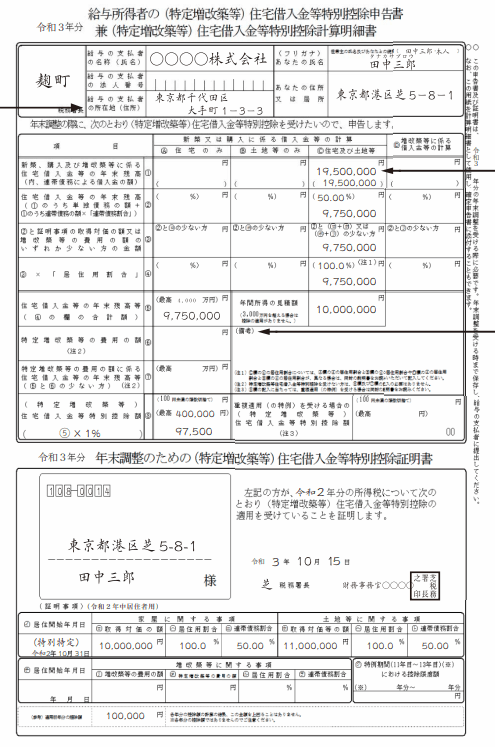

(出典)国税庁:令和3年分 年末調整のしかた>住宅借入金等特別控除申告書

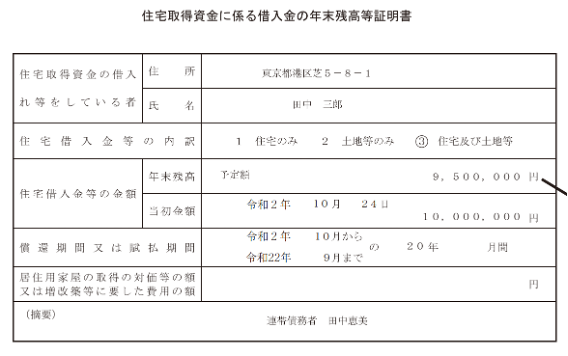

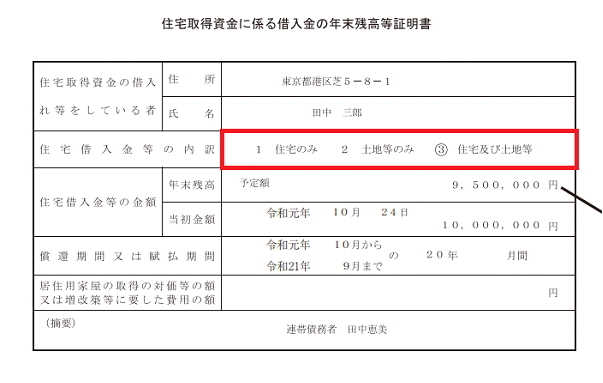

年末調整の際、会社に提出する書類は、住宅借入金等特別控除申告書と借入先(銀行など)から送られてくる「住宅取得資金に係る借入金の年末残高証明書」(以下「年末残高等証明書」)の2種類だ。

住宅借入金等特別控除申告書の記載箇所は?

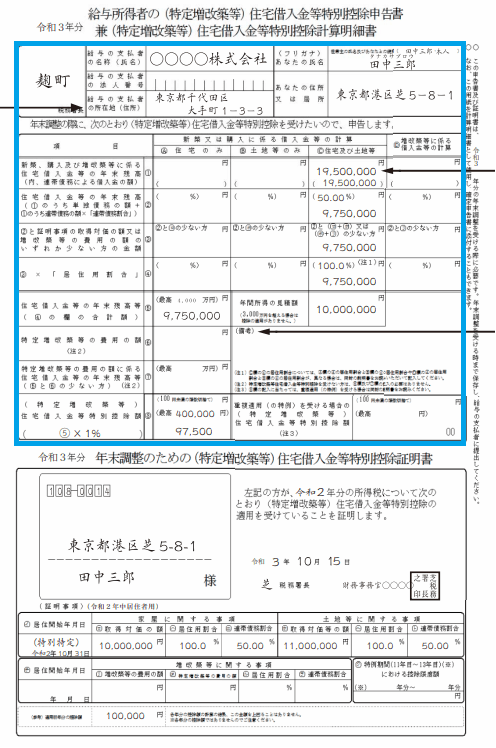

下半分は「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」という別書類で、税務署が作成した証明書である。証明しているのは、本人の住宅ローン控除の内容だ。

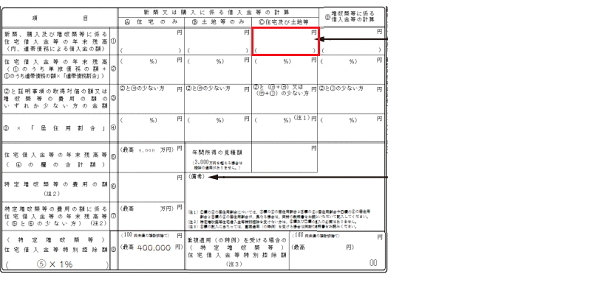

居住開始年月日、取得対価の額、居住用割合、連帯債務割合など、税務署が確定申告書と添付書類から確認した住宅ローン控除の計算に関する情報が記載されている。住宅借入金等特別控除申告書は、実は書類の上半分のみである。(下図の青枠参照)

(出典)国税庁:令和3年分 年末調整のしかた>住宅借入金等特別控除申告書

住宅ローン控除を受けるには、初年度に確定申告をする必要がある。その際に提出する「(特定増改築等)住宅借入金等特別控除額の計算明細書」に、住宅借入金等特別控除申告書の交付についての希望欄がある。チェックすると交付書が送られてこないので注意を。

(参考)国税庁:令和3年分(特定増改築等)住宅借入金等特別控除額の計算明細書

これに基づき、10月ごろに税務署から、先ほどの住宅借入金等特別控除申告書が送られてくる。年末調整に必要な年数分がまとめて郵送される。以後、年末調整で住宅ローンを受けるには毎年1枚ずつこの書類を勤務先に提出する。

これを使わずに、給与所得者が2年目以降も確定申告をして住宅ローン控除を受けても構わない。2年目以降の確定申告では、上述の「(特定増改築等)住宅借入金等特別控除額の計算明細書」と「年末残高等証明書」を添付することで控除が受けられる。

住宅借入金等特別控除申告書をなくしたときはどうすればいい?

税務署で交付申請手続きをすれば再交付してもらえる。以下の手続きを参考にしていただきたい。

国税庁:年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続

2019年分から住宅借入金等特別控除申告書が変わった

2019年(令和元年)入居分の住宅ローン控除に基づいて交付された2020年(令和2年分)の住宅借入金等特別控除申告書から、申告書の記載項目が減っているなど、様式がやや改善された。

以前は下の証明書に書いてある数字をそのまま上の住宅借入金等特別控除申告書に転記する作業があったが、それがほぼなくなった。居住用割合の計算欄も、下の証明書に計算済みの割合があるため、カットされている。

よって、次項から解説する住宅借入金等特別控除申告書の書き方は、以前から住宅ローン控除を受けている人の様式とは少し異なる。

なお、2018年以前の入居によって住宅ローン控除を受けている人は、これまでどおりの様式で申告すればよい。

▽以前の様式

(出典)国税庁:「令和元年分 年末調整のしかた」

住宅借入金等特別控除申告書の書き方

ここでは住宅借入金等特別控除申告書の書き方を見ていこう。事前に用意するのは以下の2種類の書類だ。

・住宅借入金等特別控除申告書

・年末残高等証明書

(出典)国税庁:令和3年分年末調整のしかた>住宅借入金等特別控除申告書

画像は記載例であるため、住宅借入金等特別控除申告書にもすでに数字が入っているが、後述する記載例では加工して数字を消去している。

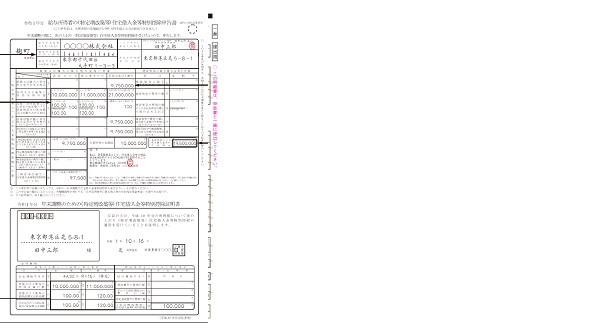

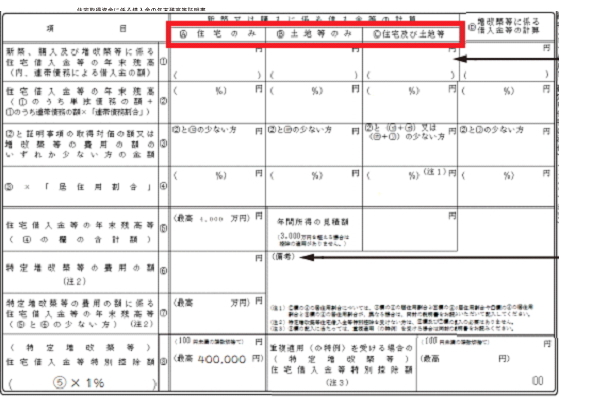

●借入金の内訳を確認する

まずは計算欄の一番上にある、横一列のA・B・Cを確認する。

これは借入金の内訳で、「年末残高等証明書」の「住宅借入金等の内訳」と対応している。

3に◯がついているので、3の列と①の行が重なる枠に、年末残高を書き込む。

下の( )は連帯債務で借り入れている額の合計額を記載する。例えば、借入金の年末残高が1000万円で、全額が妻との連帯債務であれば、( )内も1000万円となる。

以下、④の行までCの縦列を埋めていく。

②では、( )内に連帯債務割合を記入する。連帯債務割合は、税務署の控除証明書(用紙の下半分)に記載されている。ここでは仮に50%とする。続いて連帯債務割合の下のスペースに、自身のローン残高を記載する。この場合は、1000万円に50%をかけた500万円を記入する。

③では、自身の債務(500万円)が住宅ローン控除の上限に引っかからないかを確認している。住宅ローン控除の対象になる借入金は、住宅の取得対価の額が上限となる。よって②の額と「ロとホの合計」(増改築等のときは「ホとリの合計」)の少ないほうの額を記載する。

④では、③の額に居住用割合をかける。居住用割合も下の控除証明書に記載されている。

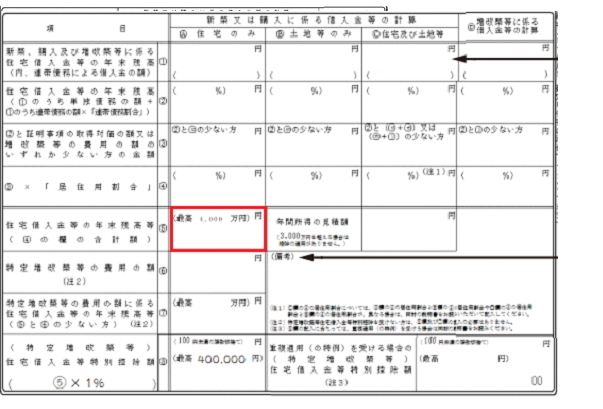

⑤から⑧までは、A・B・Cの縦列は関係なくなる。まず、⑤の一番左に④の額を転記する。最高4000万円と書かれているが、取得した住宅や取得状況によっては4000万円でない人もいる。

⑥と⑦は特定増改築等を申告する場合のみ記載する。

⑧に⑤の1%の金額を記載する(100円未満は切り捨てる)。これがその年の住宅ローン控除額となる。

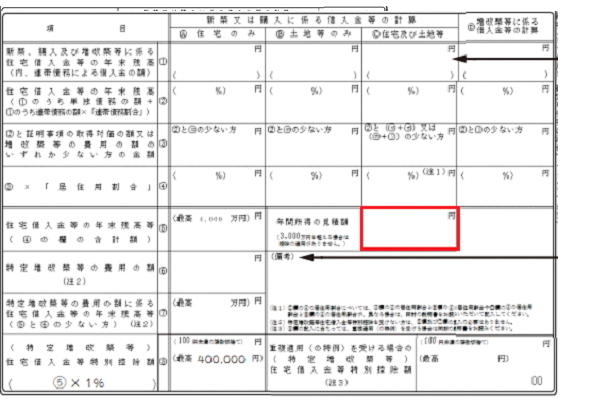

最後に⑤の一番右の欄に、自身の年間所得の見積額を記載する。ここが3000万円以下でなければそもそも住宅ローン控除は受けられない。

●税務署の「特別特定」

税務署の証明書に「特別特定」と書かれている人は、13年目まで住宅ローン控除を受けられる人だ。11年目からは税務署の証明書のワの欄の額を基本的に差し引くことができる。

ワの額は、建物の取得対価の額か増改築等の費用の額から消費税を引いた額の2%を3年で割った額になる。そのため国税庁の記載例は6万600円(※)となる。 (※)建物1000万円×100/110×2%÷3≒6万600円(100円未満切り捨て)

実際に控除する額は、ローン残高×1%とどちらか小さいほうになる。

住宅借入金等特別控除申告書の提出方法

住宅借入金等特別控除申告書を会社に提出する方法は2つある。

1つは税務署から送られてきた住宅借入金等特別控除申告書を手書きで記入し、勤務先の担当者に手渡しする方法だ。過去の年末調整で、保険会社から送られてきた控除証明書を生命保険料控除申告書と一緒に提出したことはないだろうか。それの住宅ローン控除版と思えばよい。

もう1つは、電子データでの提出である。ここからは、国税庁の「年末調整手続の電子化及び年調ソフト等に関するFAQ」等の内容を参考に解説する。

国税庁:年末調整手続の電子化に向けた取組について(令和2年分以降)

●令和2年10月から電子データでの提出が可能に

年末調整手続きの電子化によって、年末調整に必要な控除証明書を電子データで受け取り、それを読み込んで年末調整関係の申告書が作成できるようになった。

2020年(令和2年)10月以降、住宅借入金等特別控除申告書や控除証明書も電子データで会社に提出できるようになっている。

●控除証明書を電子データで取得する方法

住宅借入金等特別控除証明書を電子データで受け取る方法は2つある。

1つは、e-Taxで受け取る方法である。ただしこれは、初年度の確定申告書をe-Tax で提出し、その際に翌年分以降の控除証明書についてe-Taxよる交付を希望することが必要である。

もう1つは、「マイナポータル連携」という仕組みで取得する方法だ。マイナポータルとは政府が運営するオンラインサービスである。マイナポータル連携を使えば、複数の控除証明書の電子データが自動取得できる。

ただし、最初にマイナポータルの利用者登録をしなければならない。利用者登録にはマイナンバーカードと、ICカードリーダライタかマイナンバーカード読み込みが可能なスマートフォンが必要となる。

住宅借入金等特別控除証明書と残高証明書を勤務先に電子データで提供できるのは、2019 年(令和元年)以後に居住を開始した場合に限られる。

●年調ソフトのリリース

「年調ソフト」(年末調整控除申告書作成用ソフトウェア)とは、会社の年末調整を受ける従業員が申告書を作成するための無料ソフトだ。マイナポータル連携と組み合わせることで、インポートした控除証明書のデータが申告書に自動入力される。

これまで年末調整前に手書きで作成し、電卓で計算をしていた控除申告書の作成が楽になるだけでなく、控除証明書を紛失して再発行を依頼する手間もかからない。

●住宅借入金等特別控除申告書を年調ソフトで提出するには

住宅ローン控除に関しては、2019年(令和元年)以後に居住を開始した場合、マイナポータル連携を使って電子データをインポートすれば住宅借入金等特別控除申告書の自動作成が可能になる。作成したデータの提出方法は、メール送信する、USBなどを使って提出する、印刷して紙で提出するといった方法が選べる。

しかし、まずは会社の年末調整の電子化の方針を確認しよう。別のソフトのほうが会社にとって都合のいいケースもあるかも知れないので、注意が必要である。

住宅借入金等特別控除申告書の早めの準備を

住宅借入金等特別控除申告書は、年末調整関係の申告書の中でも迷う部分が多く難しい書類だ。10年近く毎年1回この書類と向き合うのかと思うと気が滅入る人もいるだろう。ほかの年末調整の書類もたびたび様式が変化し、理解したと思ったら新しいものに変わっていくので、頭を抱えている人も多いのではないか。

それならば、これを機に電子化にチャレンジしてみてはいかがだろうか。スタートこそ準備が必要だが、長年の苦痛から解放されるだろう。

公開日:2020年11月20日

更新日:2022年2月18日

【関連記事】

・医療費控除の還付金が思ったより少ないのはなぜ? 仕組みを学ぼう

・株式投資における長期保有銘柄の選び方。成功させるコツは?

・個人年金保険のメリット・デメリット 保険で個人年金の積み立てができる

・税金をクレカで支払うときの7つの注意点 高還元率クレジットカード5選+α

・「出産」費用を確定申告の「医療費控除」で節約する方法