「今年はいつもより医療費がかかってしまった」。そう思う人に日ごろから意識してほしいのが「医療費の確定申告」だ。特に初めての人は早めにポイントを押さえておきたい。今回は、医療費控除の基本について確認しよう。

中央大学法学部法律学科卒業後、㈱ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。「ZUU online」「マネーの達人」「朝日新聞『相続会議』」などWebで税務・会計・お金に関する記事を多数執筆。著書「海外資産の税金のキホン(税務経理協会、共著)」。

確定申告とはどのようなものか。注意点を含めてチェック

確定申告とは、個人や法人が会計年度における所得や納税額を計算し、国や地方自治体に申告期限までに申告する作業をいう。個人の場合、所得税の確定申告を行わなくてはならない。

個人の会計年度は暦年(毎年1月1日から12月31日まで)で、申告期限および所得税の納付期限は毎年3月15日(土曜日あるいは日曜日の場合、翌々日あるいは翌日の月曜日)となっている。

申告の期間は毎年2月16日から3月15日までだ。ただし、2019年分の確定申告については、新型コロナウイルスの影響により申告期限が1ヵ月間延長され、4月16日となった。それでも期限内に申告できなかった人については、4月17日以降でも個別に申告すれば期限内申告として取り扱ってもらえる。この際に提出する申告書には「新型コロナウイルスによる申告・納付期限延長申請」と付記しなくてはならない。

医療費控除においては、還付請求のための確定申告(還付申告)のケースが多い。還付申告は2月15日以前から申告書を提出できる。申告書の提出は、窓口のほか、郵送やe-taxによって行う。なお、還付申告のときは第一表の還付金振込先口座(郵便局または銀行口座)欄に必要事項を記入するようにしよう。

還付の時期は、申告書提出後1ヵ月から1ヵ月半後になることが多い。還付請求は納税の確定申告と異なり、5年間申告できる。2019年分については2024年12月31日まで申告が可能だ。

しかし「還付だから」といって申告が遅くなると住民税で医療費控除が適用されず、損をしてしまう。住民税でも節税のメリットを受けたいのなら、還付申告も期限内に済ませよう。

もう一つの医療費控除「セルフメディケーション税制」とは何か

今回の確定申告から、セルフメディケーション税制に基づく医療費控除を行うことができる。「名前を聞いたことはあるけどまだよく分からない」という声がよく聞かれるセルフメディケーション税制とはどのような制度なのだろうか。そして従来の医療費控除との違いは何か。以下に解説していく。

1.セルフメディケーション税制の概要

セルフメディケーション税制を一言で表すと、「薬だけで病気を治したい人向けの医療費控除」となる。具体的な対象者や控除対象は以下のとおりだ。

・対象者:市区町村や会社などで実施する健康診断や人間ドック、がん検診、インフルエンザの予防接種などといった健康の維持増進および疾病予防のために、一定の取り組みを行っている申請者

・控除対象:申請者および生計を一にする配偶者・その他の親族の医薬品(※)の購入費

※医薬品:医師による処方薬からドラッグストアで購入できるOTC医薬品に転用された医薬品(以下、「スイッチOTC医薬品」と言う)

その年の1月1日から12月31日までの間に1万2000円超の医薬品を購入すれば控除可能

・控除額:「購入額-1万2000円」をその年分の総所得金額から控除(8万8000円が上限)

つまり「申請者本人が日頃からセルフケアをしていて、軽い風邪をひいたり、軽いけがをしたりした場合は、本人とその家族が支払った薬代が医療費控除の対象となる」というのがセルフメディケーション税制なのである。

2.従来の医療費控除との違いは2つ

従来の医療費控除との主な違いは次の2つだ。

(1)金額面のハードルが低い

従来の医療費控除は10万円あるいは総所得金額などの5%のいずれか低い金額を超えないと適用できなかった。10万円を超える医療費は、よほどのことがない限り、現役世代には縁がない。一方、セルフメディケーション税制の適用条件の目安金額は1万2000円と低く、通常の医療費控除ほど金額的なハードルは高くない。

(2)軽度な不調を薬で治すタイプ向け

風邪をひいた場合や軽いけがをした場合、人の行動は2つのパターンに分かれる。一つは「病院で診てもらう」、もう一つは「薬で治す」だ。セルフメディケーション税制は、後者に向いている制度だ。注射と医者が嫌いで、気合と薬と根性で病気を治す人はうってつけだと言える。

3.5つの注意点

「お手軽な医療費控除」のセルフメディケーション税制だが、次のような間違えやすいポイントがある。

(1)従来の医療費控除との選択適用

セルフメディケーション税制と従来の医療費控除は同時に適用を受けることはできず、どちらか一方を選択することになる。「夫婦それぞれ会社で健康診断を受けているけど、夫は薬で治すタイプ、妻は医者に通うタイプ」という家庭もあるだろう。その場合、夫はセルフメディケーション税制、妻は従来の医療費控除をそれぞれ選択して申告することになる。

(2)控除対象の医薬品が限られる

医薬品の購入費が対象になるといっても、すべてが対象となるわけではない。特にドラッグストアで購入する医薬品は「セルフメディケーション税制対象医薬品」のみとなる。購入時は「セルフメディケーション税控除対象」のマークがついているかどうかを確認しよう。

なお、具体的な対象品目は厚生労働省のWebサイトで確認できる。

【参考】 厚生労働省Webサイト(セルフメディケーション税制について)

(3)申請者本人が「一定の取り組み」を行っている証明が必要

また、薬でけがや病気を治せば誰でもOKなわけではない。日頃から市区町村や会社の健康診断や予防接種を受けている、つまり「自分の健康に意識がある」ことの証明が必要だ。なお、この証明は申請者本人のものでなくてはならない。子どものインフルエンザの予防接種を証明しても、申請者本人が何もしていなければ適用外となる。

(4)健康診断や人間ドック、予防接種などの費用は控除できない

健康診断などの「一定の取り組み」をしたことの証明は必要だが、これにかかった費用は控除対象とはならない。セルフメディケーション税制も従来の医療費控除の一環であり、医療費控除の条件はあくまでも「治療」だからだ。「予防」そのものは控除対象とはならない。

(5)任意の健康診断や人間ドックは「一定の取り組み」対象外

一定の取り組みについても条件がある。健康保険組合や市町村国保など、各自治体や企業が実施する健康診断や人間ドックなどでなくてはならない。個人が全額自己負担で受けた人間ドックは「一定の取り組み」に該当しないので注意したい。ただし、勤務先や保険者(健康保険組合や市区町村国保など)の証明があれば、セルフメディケーション税制が適用される。

税理士としての正直な感想を言うと、セルフメディケーション税制は通常の医療費控除に比べて使いにくい。金額面でのハードルは低いが、条件や手続きが複雑なため、一般人には分かりにくいのだ。この制度は2017年にスタートしたが、確定申告の税務相談でもこの制度に関するものはほとんどない。

ただ、見方を変えれば節税の盲点になりやすい制度ということだ。医者が嫌いで薬頼みな人が調べて上手に活用すれば、支出した医薬品代の一部が戻ってくるかもしれない。

医療費控除の基本もおさらい

ここからは従来の医療費控除について確認しよう。

1.医療費控除とは 10万円または所得の5%以上かかった医療費を所得控除

医療費控除とは、その年の1月1日から12月31日までの間に、自分や自分と生計を一にする家族のために支払った病気やけがなどの治療費が10万円あるいはその年の総所得金額などの5%のいずれか低い金額を超えた場合、超えた部分を所得控除できる制度のことだ。同一生計親族といっても、配偶者や親族を扶養している必要はない。

共働きで、ともに正社員としてバリバリ働いている場合は、夫か妻の有利になるほうで医療費控除をまとめて行うことができる。より所得が大きい側で控除したほうが節税効果は高い。

2.控除対象・金額は よくある誤解は「インフルエンザの予防接種」の取り扱い

控除対象となるのは、原則、治療に直接必要な費用のみだ。予防や美容のための費用は対象にならない。よく誤解されるのが「インフルエンザの予防接種代は医療費控除の対象になる」というものだ。予防接種はあくまでも予防であって治療ではない。つまり、医療費控除の対象外である。

また、健康診断や人間ドックの費用も同じ理由で対象外だ。ただし、こういった診察がきっかけでがんなどが発覚し、その後治療をした場合、健康診断代や人間ドックの費用は医療費控除の対象となる。さらに、妊娠・出産や中絶の費用、そして介護費用も、医療費控除の対象だ。何が医療費控除になるのか具体的に知りたいときは、国税庁のWebサイト(※)や医療費控除に関する書籍を調べるか、税務署や専門家に確認するとよい。

※国税庁のWebサイト「医療費控除の対象となる医療費」

なお、治療費のみならず、病院への往復の交通費も控除対象だ。対象となるのは公共交通機関を利用した場合で、車の場合はタクシー代も駐車場代も控除対象にはならない。ただし、緊急の場合のタクシー代については控除対象となる。

3.保険金などが下りた場合

けがや病気などで医療費が発生した場合、加入した保険から保険金などが支払われることがあるだろう。この場合、医療費控除の対象となるのは「けがや病気などのために支払った医療費-けがや病気が原因で支払われた保険金」となる。

「保険金や高額療養費が下りることは分かっているけれど、確定申告時点でも具体的な金額が分からない」ということもあるかもしれない。このようなときは保険会社や健康保険組合などに支払われる金額の概算を聞き、その金額でいったん確定申告をしよう。正確な金額が分かった時点で確定申告をやり直しすればよい。

4.領収書の添付は不要

現在医療費控除の確定申告に領収書の添付はいらない。セルフメディケーション税制についても同様だ。ただし、提出が不要だからといって捨てていいわけではない。申請者の自宅で領収書を5年間保管する必要がある。税務署から領収書の提示や提出を求められた場合には応じなくてはならない。

5.「医療費通知」が明細書代わりに

4.に加え、申請者が健康保険組合から受け取る「医療費のお知らせ」などといった「医療費通知」を申告書に添付した場合、本来作成しなくてはいけない「医療費の明細書」を省略できる。ただし、次の事項が医療費通知に記載されていることが必要だ。

(1)被保険者

(2)療養を受けた年月

(3)療養を受けた者の氏名

(4)療養を受けた病院、診療所、薬局その他の者の名称

(5)被保険者が支払った医療費の額

(6)保険者の名称

また、医療費通知も確定申告に合わせて完璧に作られているわけではない。前年分が混ざっていたり、支払った医療費が抜け落ちたりしていることもある。「医療費の明細書を使うとかえって計算や記入が面倒くさい」と感じたら、手元の領収書やレシートで集計したほうが早いかもしれない。

6.医療費控除の書き方

ここでは医療費控除の書き方について解説しよう。

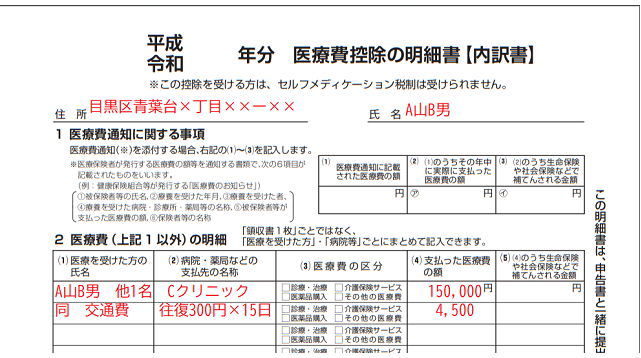

氏名は医療を受けた本人(申請者だけでなく配偶者や子や親など)のものを記入する。この場合、本人と妻、子どもなど複数人が同一医療機関で医療を受けているので、氏名欄は「山田太郎 他」と書けばよい。交通費についても、医療機関ごとや医療を受けた人ごとに1行ずつ「往復交通費×日数=総額」を記入する。明細には、医療機関名欄に「同 交通費 往復交通費×日数」、金額欄に「総額」を記入する。以下の画像を参考にしてほしい。

繰り返しになるが、医療費の全額が控除対象なのではなく、「支払った金額-10万円あるいは総所得金額などの5%のいずれか低い金額-保険金などで補てんされる金額」が控除対象となる。明細書の指示に従って最後まできちっと書いた後、申告書に記載しよう。

医療費控除は一般的にもっとも知られている分、誤解や間違いが生じやすい。初めての人だけでなく慣れている人でも、何度もチェックし、間違いがないかどうかを確認したうえで申告書を提出しよう。

【関連記事】

・保険代理店は何をしてくれる?メリット・デメリット、信頼できる代理店の見つけ方とは?

・生命保険加入時に告知義務違反をするとどうなる?保険金がもらえない?

・医療費控除の還付金が思ったより少ないのはなぜ? 仕組みを学ぼう

・個人年金保険のメリット・デメリット 保険で個人年金の積み立てができる

・「出産」費用を確定申告の「医療費控除」で節約する方法