保険に代理店経由で加入することがあるが、そもそも代理店とは何なのだろうか。テレビなどでダイレクト型保険の宣伝を目にすることで、お得なイメージのダイレクト型保険に心惹かれる人もいるだろう。しかし、保険は代理店で加入すると多くのサービスを受けられるのだ。保険の代理店とそのメリット・デメリットを把握し、代理店を活用することが望ましい。

(2020年11月27日編集部一部加筆)

保険の代理店とは何か?

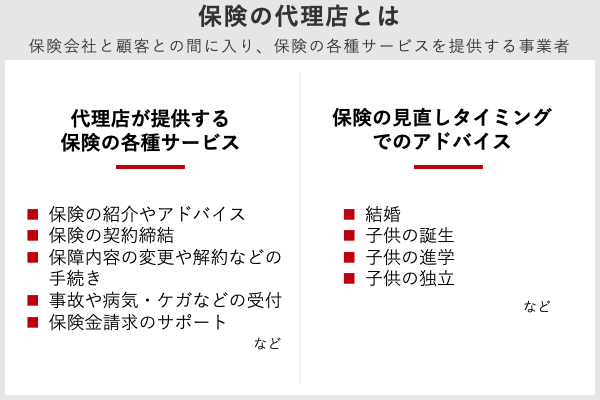

保険の代理店とは、保険会社と顧客との間に入り、保険の各種サービスを提供する事業者である。保険を別の商品に例えると、車の場合は自動車ディーラーに、家の場合は不動産業者に該当する。

代理店が提供する保険の各種サービスは、保険の紹介やアドバイス、保険の契約締結、保障内容の変更や解約などの手続き、事故や病気・ケガなどの受付、保険金請求のサポートなど多くのことが含まれる。

保険の紹介やアドバイスとして、顧客のライフスタイルに合わせたサポートを期待できる。通常は、結婚、子供の誕生、子供の進学、子供の独立などのタイミングで保険の見直しが必要になる。このような場合に将来のライフプランシミュレーションを考慮した保険の見直しを代理店は提案してくれる。また保険金請求では、早く保険金を受け取りたい場合などのサポートもしてくれる。信頼できる保険代理店を見つければ、人生の様々なリスクに備える保険を用意でき、万が一の際の力になる。

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

保険代理店の種類とは、専業と副業、専属と乗合

保険の代理店には、保険の専門店や自動車保険を販売している自動車ディーラー、火災保険などを販売している不動産会社など色々ある。専門店とそれ以外はどう違うのだろうか。

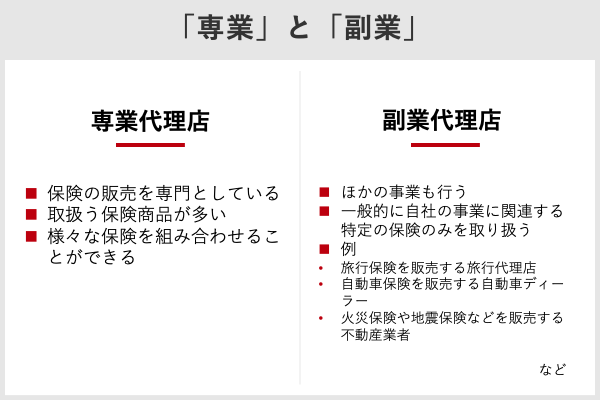

保険代理店は「専業」と「副業」の2種類に分けられる。専業代理店は、保険の販売を専門として、取扱う保険商品が多く様々な保険を組み合わせることができる。副業代理店はほかの事業を行う業者が保険販売も行う。副業代理店は、一般的に自社の事業に関連する特定の保険のみを取扱い、その領域に特化した専門的な保険の知識も持つ。副業代理店の例は、旅行保険を販売するJTBやHISなどの旅行代理店、自動車保険を販売する自動車ディーラー、火災保険や地震保険などを販売する不動産業者などがある。

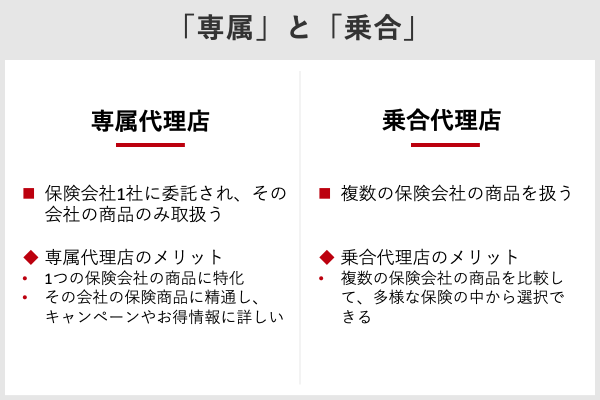

また専業と副業の分類とは別に、「専属」と「乗合(のりあい)」の分類もある。専属代理店は保険会社一社に委託された代理店であり、その保険会社の商品のみ取扱う。専属代理店のメリットは、1つの保険会社の商品に特化していることから、その会社の保険商品に精通しており、キャンペーンやお得な情報などに詳しいことだ。乗合代理店は、複数の保険会社の商品を幅広く取扱う。乗合代理店のメリットは、複数の保険会社の様々な保険商品を比較して、多様な保険の中から選択できることである。

専業と副業、専属と乗合は別の分類であり、専業で専属、専業で乗合、副業で専属、副業で乗合と4パターンの区分けができる。専業で専属は1つの保険会社の看板を掲げている代理店であり、専業で乗合の代理店には「ほけんの窓口」や「保険市場」などがある。

【合わせて読みたい】

・【保存版】インフレから資産を守る。債券投資の基本を学ぶ記事21選

・【保存版】今更聞けない資産運用の基本を学べる記事31選

・[PR]全国190万の選択肢から最適な資産アドバイザーを選べる―― ZUU Advisorsに寄せられた口コミを紹介

代理店型保険とダイレクト型保険はどう違うのか?

保険には、代理店経由で契約する「代理店型」とインターネットや電話などで保険会社と直接契約する「ダイレクト型(通販型)」がある。テレビCMなどをご覧になってダイレクト型の方がお得なイメージを持つ人が多いだろう。では代理店型保険とダイレクト型保険はどのように違うのだろうか。

元々、保険は代理店や保険会社の営業と対面で加入するのが一般的であった。1997年のリスク細分型自動車保険の認可をきっかけに、自動車保険でダイレクト型が徐々に拡大してきた。ダイレクト型保険は、代理店や保険会社の営業など中間コストを省いているため、保険料が安いというメリットがある。

何故、価格が高い代理店型保険の方が多いのだろうか。保険は様々な条件や特約の有無で保険料が変わる。保険の知識が乏しい人にとっては、どの条件でどの特約に入ればよいのか分かりにくく、サポートなしに保険を契約することは万一の備えとして心配である。代理店型保険であれば、代理店の担当者などがその人に合った保険を提案してくれ、失敗なく保険の契約ができる。一方、ダイレクト型では契約者が受ける保険のアドバイスは、インターネット画面か保険のパンフレット、電話でのアドバイスなど情報が限られることから、対象となる顧客も限定される。

ダイレクト型保険が普及しているのは自動車保険である。自動車保険以外のダイレクト型保険は、アクサダイレクト生命やライフネット生命の生命保険や医療保険、一部の火災保険などもある。ダイレクト型保険で最適な保険契約を行うには、保険についてある程度の知識をもっているか、自分で調べる必要がある。それらが問題ない人はダイレクト型保険を活用して保険料を抑えるのも良いが、それ以外の人は代理店型の保険を選択した方が安心だろう。

尚、代理店型の保険は、保険会社の営業経由で直接契約しても、代理店経由で契約しても保険料は同じであり、基本的に代理店を経由することで保険料が高くなることはない。

保険代理店で契約する3つのメリットと2つのデメリット

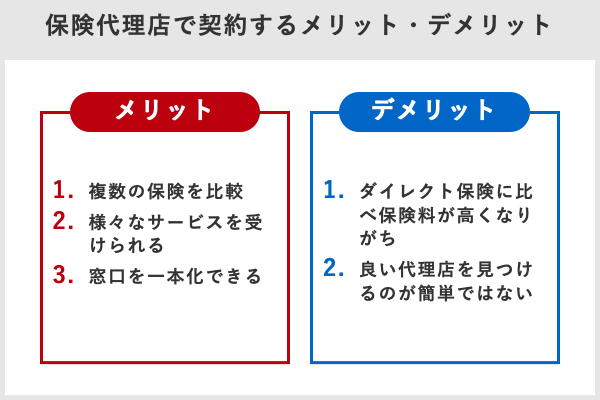

保険を代理店で契約するメリットとデメリットは何だろうか。ここでは3つのメリットと2つのデメリットを紹介する。

メリット一つ目は「複数の保険を比較できる」ことだ。特に乗合の代理店の場合は複数の保険会社の保険を取り扱っており、様々な会社の保険を比較できる。これにより、自分に合った保険や保険料削減の選択肢が増えることになる。

メリット二つ目は「様々なサービスを受けられる」ことである。保険のプロ以外の人にとって、保険契約は複雑でわかりにくいものだ。保険を契約するにあたり、その人に合った保険や保険の組合せの提案をしてくれ、保険の見直しについてのアドバイスもしてくれる。良い保険代理店は保険契約の心強いアドバイザーになるのだ。

メリット三つ目は「窓口を一本化できる」ことである。複数の保険でも、一つの代理店経由で加入していれば、どの保険の手続きや保険金請求などをする場合でもその代理店に連絡するだけで良く、利便性が高い。

デメリット一つ目は、「ダイレクト保険に比べて保険料が高くなりがち」ということである。これについては前述したとおり、代理店のサービス分が保険料に含まれるため、追加負担で代理店のサービスを利用できると考えれば、納得できるのではないだろうか。

デメリット二つ目は「良い代理店を見つけるのが簡単ではない」ことだ。世の中に良い代理店だけ存在していればいいのだが、現実はそうではない。代理店の中には、知識や経験不足により適切な保険を提案できないところや、契約者のことよりも代理店の利益を優先するところも存在する。もし信頼できる代理店がなければ、それを見つけることが非常に重要になる。

保険代理店を利用するには

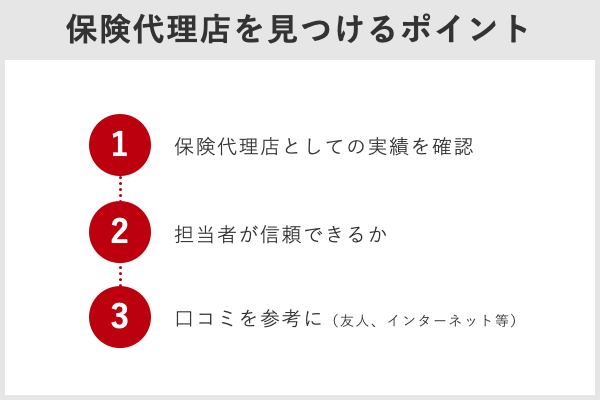

保険代理店を利用するには、先に述べたように信頼できる代理店を見つけることが重要だ。では良い保険代理店を見つけるにはどうしたらいいのだろうか。

まずは保険代理店としての実績を確認する。営業年数が長く、顧客数が多ければ、過去の経験や知識を期待できる。また長く続いている代理店ならば、顧客からの信頼を築いていることも期待できる。できればスタッフの入れ替わりが少ないことも確認できると良い。

担当者が信頼できるかも判断しておきたい。それには、いろいろと質問してみるのが良いだろう。あなたの質問への回答について、プロフェッショナルとしての態度や説明の丁寧さ、知識の豊富さなどからある程度判断できる。注意したいのはしつこい営業だ。しつこい営業は、顧客のことよりも自分の営業成績を優先しているかもしれない。自分に合わないと感じたら別の代理店を探した方がいいだろう。

また友人やインターネット上の口コミなども参考となる。口コミのなかには、契約するまでの対応は良いが、サポートが必要な時や保険金請求の際には対応が悪いという意見も見かける。尚、インターネット上の口コミには事実ではないことが書き込まれていることもあり、鵜呑みにはせずに参考情報として扱いたい。

編集部がおすすめする代理店型の保険

ここでは、代理店型の中でもおすすめの保険を紹介していく。それぞれの特徴をおさえて、自身に適した保険を選択してほしい。

東京海上日動火災保険

東京海上日動火災保険は、日本で初の保険会社として創業した「東京海上保険」と「日動火災」が合併して設立された企業だ。損害保険業界の中でも、トップクラスのシェア率と知名度を誇っている。東京海上グループは140年の歴史があり、国内損害保険や生命保険だけでなく海外保険事業、金融事業など幅広く事業を展開するほどだ。

日本で初めて自動車保険の営業を1994年に開始しており、これまで1,441万件もの契約を結んでいる。さらに、年間282万件もの事故に対応している。東京海上日動火災保険は実績と信頼で選ぶなら、まず候補に挙がる保険の1つだろう。

損保ジャパン

損保ジャパンは、東京海上日動火災保険、三井住友海上火災保険とともに3メガ損保に挙げられる企業の1つ。安田火災海上保険と日産火災海上保険が2002年に合併して設立された。取扱商品は自動車・バイク保険や火災・地震保険、海外旅行保険、ケガや病気に関する保険などだ。

また、LINEで手軽に加入できる「LINEほけん」のサービスを提供している。LINEほけんでは利用者が多いLINEアプリを活用して、保険金の請求などの手続きをLINE内で完結するほどだ。このように、保険の手続きに関するハードルを大きく下げている。

AIG損害保険

AIG損害保険は1851年に前身の会社が設立されて、1946年にAIUコーポレーションの日本支店が展開された。そして、1963年にAIGがAIU株式会社を設立。その後、富士火災海上保険を吸収合併して現在の「AIG損害保険株式会社」に社名を変更している。創業以来100年の実績があり、損害保険、生命保険、退職給付などの商品を幅広く用意するほどだ。

特に、建物や家財を対象とした「ホームプロテクト保険」は、A~Fの6段階で補償内容を選択できる。加入者の目的にあわせて必要な保証内容をカスタマイズできることが特徴だ。

三井住友海上火災保険

三井住友海上火災保険は、三井海上火災保険と住友海上火災保険が2001年に合併して設立している。3メガ損保の1つと呼ばれるほど、知名度と実績が高い。取扱商品はGKシリーズと呼ばれる自動車保険や火災保険、傷害保険、さらに介護保険も用意されている。

顧客をサポートする体制が整備されており、自動車事故の受付は夜間休日でも24時間365日対応可能だ。さらに、事故対応の満足度は96.7%を記録しており(2019年4月〜2020年3月)、万が一のトラブルでも安心できるだろう。

日新火災海上保険

日新火災海上保険は東京海上グループの損害保険会社である。1908年に設立してから創立100年を越えており、自動車保険、傷害保険、旅行保険、バイク保険、こども保険など、取扱商品も充実している。

また、ケガの治療に特化した「キズいえ〜る(日常生活傷害補償保険)」や自由設計型火災保険である「住自在(住まいの保険)」、防災・減災サービスである「防火管理者受託コンサルティングサービス」など、独自の商品をリリースしている。

あいおいニッセイ同和損害保険

あいおいニッセイ同和損害保険は、あいおい損保とニッセイ同和損保が2001年に合併して設立している。取扱商品はTOUGHシリーズと呼ばれる自動車保険や火災保険、ケガの保険などが提供されている。

「地域密着」というテーマを掲げており、2016年に地方創生プロジェクトを発足させるなど、地域社会とのつながりを重視していることが特徴だ。また、ベルマークの協賛企業でもあり、東北大震災や熊本大震災による被災地への寄付や社会貢献活動にも注力している。

保険の見直しや代理店を利用する際の注意点

信頼できる代理店が見つかったら、保険加入や見直しの相談をしてみるのが良いだろう。

保険の見直しでは、保険内容が重複していないかを代理店に確認してもらえると助かる。例えば、住宅ローンの団信(団体信用生命保険)と生命保険の両方に加入していて、高度障害を負った際に両方とも補償対象になっている場合や、医療保険に2重に加入している場合などがある。また保険特約については、心配になって特約を付けすぎることがあるが、実際には自分にとって不要な特約が含まれているかもしれない。このような場合も、代理店に特約についてアドバイスしてもらい、本当にそれが必要なのか判断したい。

また、今加入している保険を解約して別の保険に加入し直した方が、保険金や保証内容など有利になることがある。例えば、がん保険は新しい保険で保障範囲が拡大されることがあり、保険を切り替えた方がいい場合もある。このような場合も、様々な保険に精通している代理店ならば、適切な提案を期待できる。

最後に代理店を利用する際の注意点をお知らせしたい。貯蓄目的での保険加入を積極的に勧めてくる場合には注意が必要である。例えば、低解約返戻金型終身保険などは途中で解約すると大きく元本割れするリスクがあり、そのリスクを認識しないままに契約してしまうと、後々損をすることがある。貯蓄目的での保険加入の際には中途解約した場合の返戻金の額を確認しておきたい。

保険の代理店は、うまく付き合えば人生のリスクに備える手助けをしてくれる心強いパートナーになってくれる。もし信頼できる保険代理店が見つかっていなければ、是非探して頂きたい。(松本雄一、ビジネス・金融アドバイザー)

保険のことを相談する際に保険代理店は頼もしい存在だが、保険について検討を重ねるうちに、預貯金や投資信託など、資産全体を見直すべきであることに気づくケースも多い。その場合、資産運用について包括的な知識を持ったアドバイザーを頼るのも一考だ。

ZUU onlineでは、そういったお金の専門家を無料で紹介するサービスを提供している。登録は以下のフォームから行えるので、一度利用してみてはいかがだろうか。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

【関連記事】

・生命保険加入時に告知義務違反をするとどうなる?保険金がもらえない?

・失業保険と扶養控除は両方もらえる?選ぶならどちら?

・個人年金保険のメリット・デメリット 保険で個人年金の積み立てができる

・国民共済より県民共済?「都道府県民共済」がコスパ最強といわれるワケ

・所得控除の額の合計額はどうやって出すの? 税金の仕組みや計算方法を解説