生命保険に加入するときは、自分の健康状態についてありのままに伝えなければならない。これを「告知義務」という。健康状態に何も問題がなければいいのだが、今は元気だけれども「一昨年前に入院した」「最近、インフルエンザで通院した」「数年前に手術を受けた」という人もいるだろう。こうした場合、どのように告知をすればいいのか迷うかもしれない。それぞれの状況に応じてどう答えるべきなのか確認しておこう。

告知書ではどのようなことを聞かれるのか?

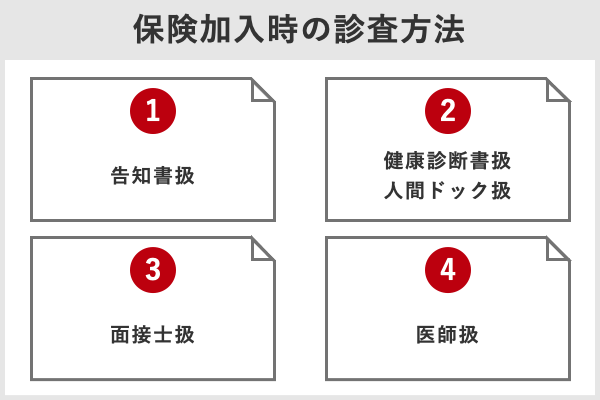

保険に加入するときの診査方法には被保険者が記入する「告知書扱」、健康診断書や人間ドックの結果のコピーを提出する「健康診断書扱」「人間ドック扱」、面接士による「面接士扱」、診査医による「医師扱」がある。

「面接士」は聞きなれないかもしれないが、生保の契約の際、被保険者の健康状態や告知記載事項の確認などを行う人のことだ。生命保険協会の試験に合格すればなれる。

診査方法は保険金額の大きさによって変わるのだが、ここでは一番簡単な診査方法である「告知書扱」についてみていこう。

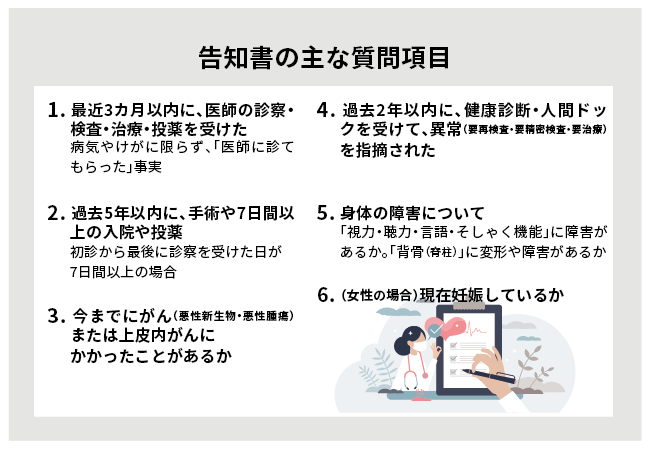

●告知書の主な質問項目

告知書で聞かれることは、被保険者の身長、体重、職業、そして過去5年以内の健康状態についてである。

健康状態の質問とは、現在治療中の病気はないか、今までに入院や手術を受けたことはないか、がんにかかったことはないか、健康診断での異常の指摘はないかなどである。実際の告知書での質問項目は次のような内容だ。

(1) 最近3カ月以内に、医師の診察・検査・治療・投薬を受けたことがあるか。 病気やけがに限らず、「医師に診てもらった」事実があれば、告知が必要だ。 (2) 過去5年以内に、手術や7日間以上の入院をしたり、保険会社が特定している告知書記載の病気で一度でも医師の診察・検査・治療を受けたり、それ以外の病気で7日以上の投薬を受けたことがあるか。 「7日以上」とは、初診から最後に診察を受けた日が7日間以上の場合のこと。再検査・精密検査・定期的な検査・診察を受けている場合や、自己判断で治療を中断した場合も告知が必要だ。

(3)今までにがん(悪性新生物・悪性腫瘍)または上皮内がんにかかったことがあるか。

(4)過去2年以内に、健康診断・人間ドックを受けて、異常(要再検査・要精密検査・要治療)を指摘されたことがあるか。

(5)身体の障害について、「視力・聴力・言語・そしゃく機能」に障害があるか。「背骨(脊柱)」に変形や障害があるか。

(6)(女性の場合)現在妊娠しているか。

以上が保険に加入する際に聞かれる主な項目だ。上記の内容に被保険者自身がありのままに正確に答えなければならない。生命保険募集人に口頭で健康状態を伝えても告知したことにはならないので気を付けよう。

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

告知をしなければならない微妙なケース

実際、「こういう場合は告知しなければいけないのか?」と迷うことがあるかもしれない。具体的な例を挙げてみよう。

例1……1年前に急性胃腸炎で通院を1日したが、薬は7日分処方された。

例2……健康診断で前立腺肥大の疑いで「要再検査」と指摘があったが、自覚症状がないため再検査は受けていない。

例3……健康診断で子宮筋腫を指摘されたが「要経過観察」と言われた。

例4……1年に1回定期的に「子宮頚部異形成」のため診察・検査を受けている。

例1の場合……(2)に該当するため告知する必要がある 例2の場合……(4)に該当で要告知。 例3の場合……「要経過観察」が告知の対象となるかどうかは保険会社によるため、しっかり告知書を読んで判断する。 例4の場合……(2)に該当するため告知する必要がある。

微妙で判断が難しいケースもあるが、迷うときには保険会社や募集人に一度聞いてみるといい。また風邪やインフルエンザなどで一度診てもらったが完治したという場合には、告知が要らない保険会社もあるのでその点も事前に確認しておこう。

告知義務違反をした場合どうなるのか

もしうその告知をして保険に加入したらどうなるのだろうか。

加入2年以内に保険会社が告知義務違反を知ると、契約が解除される可能性がある。

保険会社が告知義務違反を知るのは保険金・給付金を請求するタイミングである。請求の際に提出された診断書の初診日が告知した日よりも前であったとき、保険会社は告知義務違反の疑いを持つ。

そして病院や健康保険組合に調査をした上で告知義務違反が判明すると、保険会社は契約を解除することができる。保険契約が解除となると保険金や給付金が支払われないばかりでなく、それまで払った保険料も戻されない。解約返戻金があれば支払われる。

ただし、告知義務違反をした事由と請求をした事由との因果関係がない場合には給付金が支払われる。たとえば、Aさんは高血圧と診断されて薬を飲んでいたがその事実を告げずに保険に加入した。しばらくたって椎間板ヘルニアと診断され入院し手術を受けた。この場合、告知義務違反が発覚して保険契約は解除となる可能性が非常に高い。しかし、告知していなかった病気である高血圧と、今回診断を受けた椎間板ヘルニアの因果関係が認められないため、入院給付金と手術給付金は支払われる。

次のような例もある。医療保険(1)に加入していたBさんが5年後、同じ保険会社で医療保険(2)にも加入した。医療保険(2)加入の半年前に白内障の診断を受けていたが、それを告知せずに加入した。医療保険(2)に入って半年後、Bさんは白内障の手術を受け、もともと加入していた医療保険(1)のほうだけ手術給付金の請求をした。その結果、保険会社は医療保険(2)の告知義務違反を知ることとなり、それを理由にBさんは医療保険(2)を解除された。医療保険(1)からは白内障の手術給付金が支払われた。

●加入から2年たてば契約は大丈夫なのか?

保険契約が2年間有効に継続すれば、保険会社は保険契約を解除することができない。ただし「2年以内に保険金等の支払事由が発生していた場合」には保険契約を解除できる。

たとえば、胃がんの疑いがあるにも関わらず保険に加入し、2年以内に実際に胃がんと診断され入院・手術を受けるとする。このとき、あえて保険会社に給付金等の請求をしないでいると保険は有効に継続となる。

そうして2年の経過を待ってから入院と手術の給付金の請求をしたとすると、一見、保険会社は契約を解除できず、給付金が支給されるように思える。しかし、「胃がんによる入院・手術」という「保険金等の支払事由」が2年以内に発生していることになるので、保険会社は保険契約を解除できるということになるのである。

また、保険金詐欺等の悪質な告知義務違反については、永年にわたって保険契約を解除することができるという旨が、どの保険会社の約款にも記載されている。つまり、故意に告知を偽った場合、保険会社はいつでも契約を解除できるのである。

●保険募集人から「告知をしなくてもいい」と言われた場合

保険募集人に自分の健康状態を説明した上で、それについては告知しなくてもいいと募集人に言われた場合(不告知教唆・ふこくちきょうさ)、保険会社は保険を解除することができない。

この場合、過失は募集人にある。しかし、調査会社から調査を受けた募集人がそれを認めないことにより裁判に発展するなど、契約者に不利になるケースも起こりうることには注意したい。

●うっかり告知をし忘れた場合

人間誰しもうっかり忘れてしまうことはある。告知においても、軽い症状で済んだ病気や、たいしたことないと判断した健康診断での指摘を見逃してしまうことも考えられる。後から思い出した場合は保険会社に問い合わせをして、告知の追加をするといい。

その結果、保険会社の判断で契約は継続、あるいは条件付きで引受、あるいは引受を断られることになるかもしれない。しかし、そのままにしておくと告知義務違反と疑われることもありうるので、きちんと保険会社に事実を伝えるべきだ。

健康状態に不安があるときの告知はどうしたらいいか

健康診断でちょっとした指摘を受けた、高血圧の薬を飲んでいるが数値は安定しているなど、何かしらの既往症があっても保険に加入したい場合はどのようにしたらいいのだろうか。

●加入前に事前査定をしてもらうことができる

保険会社は加入にあたって引受の目安を作っている。保険募集人に相談すると、加入できるか、条件が付くか、条件が付くとすればその期間はどのくらいなのか、ある程度まで調べてもらえる。

それでもはっきり分からない場合は先に告知書を提出することによって保険会社が査定をして加入できるかどうか判断してもらえる。その結果で保険に加入するかどうかを決めてもいい。

●既往症による条件についても保険会社によって異なる

保険会社の引受の目安もそれぞれに違っている。同じ既往症でA社が引受不可でも、B社では部位不担保(特定の部位については保証しないという条件)で引受可ということもある。数社調べてみて比較するといいだろう。

また、引受の目安も改訂されることがあるので以前は加入が難しかった既往症でも数年たって引受が緩和されることもある。時間をおいて相談してみるのも一つの方法である。それでもどうしても加入が難しい場合は、引受基準緩和型の保険を検討してみるといいかもしれない。

正しい告知をすることの重要性

●調査会社から調査が入るとストレスになる

加入してすぐに保険金・給付金の請求があると、保険会社は調査会社に調査を依頼することがある。その際、疑わしいことがあると契約者や募集人に聞き取り調査にまで至ることもある。聞き取り調査を受けるのは相当なストレスになるはずだ。さらに契約が解除され、結果的に保険金も支払われないということも起こりうる。

●告知義務違反の大きなデメリット

生命保険協会に寄せられる苦情で最も多い申し出は「入院等給付金不支払決定」である。その原因は告知義務違反による契約の解除が多い。保険会社は支払う給付金よりも調査会社に払う費用のほうがはるかに高くても調査会社へ調査を依頼する。うその告知をしても大丈夫だろうというのは甘い考えである。告知義務違反をしてしまうことで保険を続けられなくなり、仮に継続しても将来保険金が支払われるかどうか分からない。

とにかく虚偽の告知をすることはもちろん、告知自体を軽く考えることは禁物である。なるべく詳しく告知をしたり、医療証明書を提出したりすることで条件が緩和されることもあるので、慎重に正しい告知をすることが重要である。(ZUU online編集部)

◇月々の保険料を考え直したい方へ

>>保険見直し本舗の公式ページはこちら

告知書ではどのようなことを聞かれるのか?

被保険者の身長、体重、職業、そして過去5年以内の健康状態。健康状態の質問とは、現在治療中の病気はないか、今までに入院や手術を受けたことはないか、がんにかかったことはないか、健康診断での異常の指摘はないかなど。

被保険者の身長、体重、職業、そして過去5年以内の健康状態。健康状態の質問とは、現在治療中の病気はないか、今までに入院や手術を受けたことはないか、がんにかかったことはないか、健康診断での異常の指摘はないかなど。

告知義務違反をした場合どうなるのか?

加入2年以内に保険会社が告知義務違反を知ると、契約が解除される可能性がある。請求の際に提出された診断書の初診日が告知した日よりも前であったとき、保険会社は告知義務違反の疑いを持つ。

加入2年以内に保険会社が告知義務違反を知ると、契約が解除される可能性がある。請求の際に提出された診断書の初診日が告知した日よりも前であったとき、保険会社は告知義務違反の疑いを持つ。

健康状態に不安があるときの告知はどうしたらいいか?

加入前に事前査定をしてもらう。保険会社の引受の目安もそれぞれに違っているため、数社調べてみて比較するのが良い。

加入前に事前査定をしてもらう。保険会社の引受の目安もそれぞれに違っているため、数社調べてみて比較するのが良い。

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

【関連記事】

・失業保険と扶養控除は両方もらえる?選ぶならどちら?

・保険代理店は何をしてくれる?メリット・デメリット、信頼できる代理店の見つけ方とは?

・個人年金保険のメリット・デメリット 保険で個人年金の積み立てができる

・国民共済より県民共済?「都道府県民共済」がコスパ最強といわれるワケ

・所得控除の額の合計額はどうやって出すの? 税金の仕組みや計算方法を解説