保険への加入や見直しを検討する際、「コープ共済」に興味を持つ人は少なくないだろう。「掛け金も安いし、とりあえず加入しておくか」と考える人もいるかもしれない。

たしかにコープ共済でも、一応の医療保障・死亡保障を受けることはできる。しかし、コープ共済と生命保険を詳しく比較してみると、明確に違うことが分かる。

コープ共済の特徴について

コープ共済にはいくつかの商品がある。たとえば「あいぷらす」「たすけあい」「ずっとあい」「プラチナ85」などだ 。これらの契約を引受けるのは、日本コープ共済生活協同組合連合会。日本生活協同組合連合会と消費生活協同組合(生協)により共同設立されている 。両組織はともに消費生活協同組合法を設立根拠としており、厚生労働省の指揮監督下に置かれている 。

同法によると日本生活協同組合連合会と消費生活協同組合は「非営利団体」で、その事業は組合員の生活の安定や生活文化の向上を目的として遂行される 。つまりコープ共済は、組合員相互の「助け合い」の精神のもとに運営される非営利事業なのだ。

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

コープ共済と生命保険の違いは?

コープ共済と生命保険は、同じものとして考えられることが多いようだが、実は似て非なるものだ。

コープ共済の契約引受先は非営利団体。事業運営の目的は、「組合員への最大の奉仕」だ。これに対して生命保険は、監督官庁を金融庁、保険業法をその根拠法令とした営利事業である 。

このようにりコープ共済と生命保険では、事業運営の「目的」がまったく異なる。当然、保険料や保障内容についても様々な違いがでてくる。

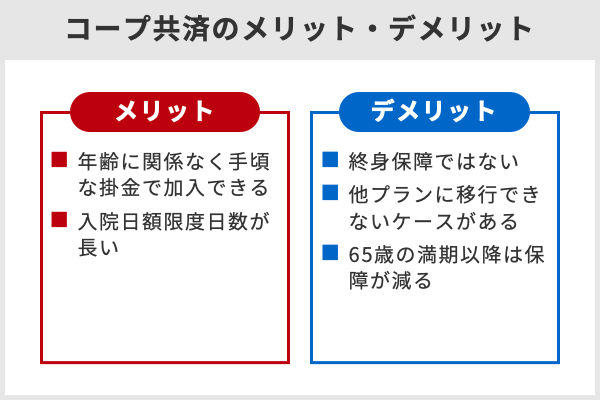

コープ共済のメリットとは

コープ共済の商品への加入者数は、2017年3月時点で852万人を超えている 。これだけ多くの人に選ばれる理由は何なのだろうか。

年齢に関係なく手頃な掛金で加入できる

生命保険の保険料は、年齢を重ねるにつれて高くなるのが一般的だ。これは、予定死亡率・予定利率・予定事業費率の3要素をもとに保険料の算出が行われるためである。予定死亡率とは性別・年齢別の生存者数をもとに出されるもので、将来支払う可能性のある保険金に充てるための必要額を算出する際に用いられる 。入院や死亡のリスクは年齢が上がるにつれて高まるのだから、加齢に伴い保険料が上がるのも無理はなかろう。

これに対してコープ共済の「《たすけあい》医療コース」は、0歳から満64歳の人であれば年齢に関係なく一定の保険料で保障を受けられる。例えばこの商品の「V1000円コース」に加入する場合、0歳の人でも60歳の人でも掛金は月額1000円だ 。

これは、コープ共済の商品が相互扶助の精神により運営されていることに基づく。生命保険の場合は「各被保険者ごと」にリスクを判断し、将来支払う保険金の準備に必要な保険料を各人それぞれが負担する。これに対してコープ共済は、「組合員同士」で助け合い、将来支払う可能性のある保険金の準備をするのだ。

入院日額限度日数が長い

コープ共済の「《たすけあい》ベーシックコース」や「《たすけあい》医療コース」の入院日額限度日数は、1入院につき184日となっている 。これに対してメットライフ生命保険株式会社の「終身医療保険Flesi S」や損保ジャパン日本興亜ひまわり生命保険株式会社の「健康のお守り」、東京海上日動あんしん生命保険株式会社の「メディカルKit NEO」といった商品の入院日額限度日数は、どれも「60日」を基本としている 。

入院日数が年々短期化しているとはいえ、神経系疾患や精神疾患など、入院が長期化するケースはある。また厚生労働省が実施した患者調査によると、平成26年における退院患者の平均在院日数は0~14歳が8.4日、15~34歳が12.0日、35~64歳が41.7日となっている (厚生労働省「平成26年(2014)患者調査の概況」より)。入院日数は、年齢を重ねるにつれて長期化する傾向にあるのだ。

こういった状況を鑑みると、入院日額限度日数が長いというのはコープ共済の医療保障の大きな魅力といえるだろう。

コープ共済のデメリット・注意点とは

掛金の安さや入院日額限度日数など魅力的なポイントがある一方で、コープ共済の商品には以下のようなデメリット・注意点もある。

終身保障ではない

コープ共済の医療保障「《たすけあい》医療コース」「《たすけあい》ベーシックコース」は、その保障期間が満65歳の満期日までとなっている 。65歳の満期以降も健康状態にかかわらず「プラチナ85」という商品に移行することはできるが、85歳までしか保障を受けられない。

厚生労働省が2015年に発表した「主な年齢の平均余命の年次推移」によると、75歳の人の平均余命は男性が12.03年、女性が15.64年だ。また過去の統計を分析すると、平均余命は延伸傾向にある 。加齢に伴い病気やケガによる入院のリスクが高くなることを考えると、85歳までの保障では心もとないと言わざるを得ない。

他プランに移行できないケースがある

保険期間を終身にしたい場合、「ずっとあい終身医療」という商品に移行する方法もある。しかしそのためには一定の条件を満たす必要があり、健康状態によっては契約できない可能性がある 。

また、健康状態に問題がなく「ずっとあい終身医療」に移行できたとしても、保険料はかなり上がってしまう。「《たすけあい》ベーシックコース」 のR3000コース(入院日額5000円)に加入している人が「ずっとあい終身医療」の入院日額5000円コースに移行する場合、月額3000円だった掛金が男性は8810円、女性は6590円になるのだ 。

十分な収入がある年齢ならばともかく、リタイアをして年金生活になるタイミングで保険料が上がってしまうような商品は、老後の生活の不安材料になると言わざるを得ない。

65歳の満期以降は保障が減る

85歳までの保障でもいいから安い掛金で契約しておきたい、と考える人もいるだろう。確かに、安い掛金で一定の保障を得られるというのは、とても魅力的だ。しかし同じ掛金で保障内容を比較した場合、65歳の満期以降はその内容が悪くなってしまう。

「《たすけあい》ベーシックコース」のR3000円コースに加入している男性を例に考えてみよう。このコースでは、毎月3000円の掛金で入院日額5000円・死亡保障300万円・長期入院30万円、といった保障を受けられる 。しかし65歳の満期以降に同じ掛金で「プラチナ85」に移行した場合、入院日額3,000円・死亡保障6万円というように、保障が減ってしまうのだ 。

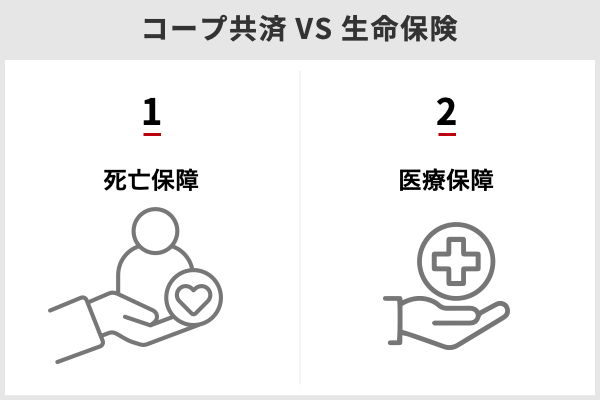

コープ共済VS生命保険 どちらに加入すべきか

ここまで、コープ共済のメリット・デメリットについて詳しく考察してきた。では、コープ共済と生命保険では、どちらに加入すべきだろうか。

死亡保障についての考え方

万一への備えとして必要な死亡保障額は、ライフステージによって異なる。子供が小さい間は数千万円単位の保障が必要であろうが、子供が独立したり老後の生活がすぐそこまで迫ってきていたりすると、遺された家族に迷惑をかけない程度の保障さえあればいい、と考えるようになるのが一般的だ。

死亡保障の内容は、ライフステージの変化に合わせて見直す必要があるのだ。そうすると、コープ共済の死亡保障「あいぷらす」を選択肢のひとつとして検討してみるのもいいだろう。「あいぷらす」の保障期間は10年間と短いが、安い掛金で加入できる。35歳男性の場合、月額3200円の掛金で2000万円の死亡保障を得られるのだ 。10年後の満期時には更新の手続きをする必要があるが、そのときは死亡保障額を引き下げることで掛金を安く抑えられる。

医療保障についての考え方

生命保険文化センターが入院経験のある人を対象に実施した調査によると、直近入院時の自己負担費用は平均22万1000円であることがわかる。またその内訳について見ると、10~20万円未満と回答した人が39.3%と最も多く、5~10万円未満の人が17.5%、20~30万円未満の人が13.1%となっている 。そして直近入院時の自己負担費用や逸失収入については、73.8%もの人が生命保険を充当手段としている (『平成28年度 生活保障に関する調査』より)。

日本には高額療養費制度が存在するものの、食事費や差額ベッド代、交通費(見舞いにくる家族の交通費も含む)など、治療費の他に数万円単位の自己負担費用が生じてしまうのが現実だ。これらの自己負担費用は、入院日数が長くなればなるほど増えてしまう。そして上述のように、入院日数は年齢を重ねるにつれ長期化する傾向にある。

高齢者医療制度により医療費の自己負担割合が少なくなる とはいえ、ある程度の自己負担が生じることは避けられないであろう。また入院が長期化すれば、それらの負担はさらに大きくなってしまう。

以上のような事情を考慮するに、一定の年齢までしか保障を受けられなかったり、65歳の満期以降に保障内容が悪くなったりする医療保障はあまりおすすめできない。内閣府は2050年までに女性の平均寿命が90歳を超えると予測 しており、平均寿命は今後もさらに延伸すると思われる。長寿化が進むこれからの日本では、生涯にわたり十分な保障を受けられる医療保険に加入すべきだろう。

コープ共済と生命保険は、どちらが優れている、どちらに加入すべき、と一律に判断するのではなく、ライフステージや必要な保障を考慮しつつ上手に使い分けるべきものなのだ。

コープ共済の商品には、手頃な掛金で一定の保障を受けられるものが多い。保険料重視の人にとっては、非常に魅力的な商品だろう。しかし、終身保障でなかったり、65歳の満期以降は保障内容が悪くなったりと、デメリット・注意点もある。コープ共済の商品への加入を検討している人は、そのメリット・デメリットについて十分理解しておいたほうがいいだろう。

曽我部三代 保険業界に強いファイナンシャルプランナー。富裕層の顧客を多く抱え、税金対策・相続対策を視野に入れたプランニングを行う。2013年より、金融関連記事のライターとしても活動中。

◇月々の保険料を考え直したい方は、まずは保険選びのプロに無料相談するのがおすすめ

>>保険見直し本舗の公式ページはこちら

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

【関連記事】

・「保険代理店」は何をしてくれるのか? なぜあるのか? 業界構造やビジネスモデル

・妊娠で退職……失業保険の対象になるためには?

・ペット保険は本当に必要なのか?治療費の統計データから飼い主目線で徹底検証

・住民税の普通徴収とは?特別徴収との違いやメリット・デメリットを解説

・特定扶養控除とは? 学生は年齢とアルバイトの年収に注意!