扶養控除を受けられる扶養親族には、大学生に相当する年齢の親族について、特定扶養親族という区分がある。通常の控除額に上乗せされた控除を受けられるが、年齢や所得によっては対象とならない場合があるため注意しなければならない。特定扶養親族の概要やポイントを解説する。

特定扶養控除に関するQ&A

特定扶養控除とは?

扶養控除を受ける年の12月31日時点で19歳以上22歳以下の人を「特定扶養親族」という。特定扶養親族の控除額は63万円と、一般の扶養親族に比べてより大きな節税効果を期待できるため、特定扶養親族の控除を便宜的に「特定扶養控除」ということがある。

扶養控除を受ける年の12月31日時点で19歳以上22歳以下の人を「特定扶養親族」という。特定扶養親族の控除額は63万円と、一般の扶養親族に比べてより大きな節税効果を期待できるため、特定扶養親族の控除を便宜的に「特定扶養控除」ということがある。

子どもが大学在学中に受けられる?

そうとは限らない。現役で4年制大学に入学した早生まれの人は、大学1年時の年末はまだ18歳である。また、4年で大学を卒業した場合、22歳の年末には就職して親の扶養から外れている可能性が高い。したがって、3年間しか特定扶養控除の対象になることができないため、早生まれの大学生は控除の恩恵を十分に受けられないケースがある。

そうとは限らない。現役で4年制大学に入学した早生まれの人は、大学1年時の年末はまだ18歳である。また、4年で大学を卒業した場合、22歳の年末には就職して親の扶養から外れている可能性が高い。したがって、3年間しか特定扶養控除の対象になることができないため、早生まれの大学生は控除の恩恵を十分に受けられないケースがある。

学生は年収いくらまでなら特定扶養控除の対象?

扶養控除を受けるには、扶養親族の年間合計所得金額が48万円以下であることが条件となっている。アルバイトの給料は給与所得となるため、48万円に給与所得控除を合わせた103万円がラインとなるが、YouTubeなどで稼いだ場合は収入額がほぼそのまま対象となる。

扶養控除を受けるには、扶養親族の年間合計所得金額が48万円以下であることが条件となっている。アルバイトの給料は給与所得となるため、48万円に給与所得控除を合わせた103万円がラインとなるが、YouTubeなどで稼いだ場合は収入額がほぼそのまま対象となる。

扶養控除について

●扶養控除の定義

家族や親族に「控除対象扶養親族」となれる一定条件を満たす人がいる場合、一定金額の所得控除を受けられる仕組みを扶養控除という。

扶養控除は、配偶者控除や医療費控除など、所得税や住民税の減額につなげられる「所得控除」の一つである。所得控除は計15種類あり、年間の合計所得から各種所得控除を差し引くことで、税額の根拠となる課税所得額を減らせる。

控除対象扶養親族は、納税者に養ってもらっている子や親が対象になることが多い。所得税法において、基本的に扶養控除と配偶者控除は別個に扱われるため、配偶者は控除対象扶養親族にはあたらない。

扶養控除を広義にとらえると、税法上だけでなく、社会保険上でも適用できる。給与取得者が加入している健康保険が定める「扶養家族」としての一定要件を満たす人は、保険料を支払うことなく、被保険者と同等の医療サービスを受けられる。

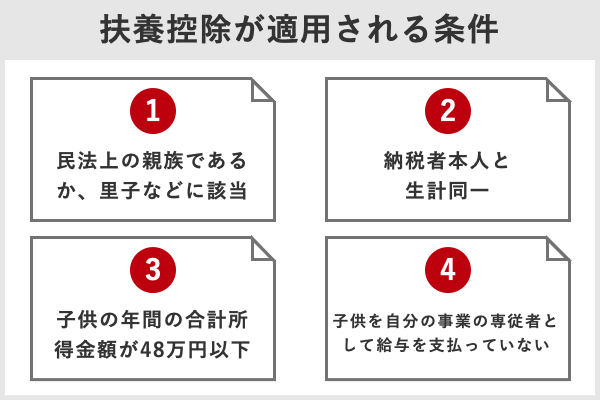

●扶養控除が適用される条件

以下に挙げる4つの条件をすべて満たす人が、扶養親族とみなされる。扶養親族のうち、その年の12月31日時点で16歳以上の人が、「控除対象扶養親族」として控除の対象となる。

・配偶者を除く納税者の「親族」であること。各都道府県知事から養育を委託された児童(いわゆる里子)や、市町村長から養護を委託された老人も、扶養親族として扱える。

この場合の「親族」とは、「6親等内の血族と3親等内の姻族」を指す。6親等内の血族には、両親・祖父母・子・兄弟姉妹・伯父・叔母・甥・姪などが該当する。3親等内の姻族には、配偶者の両親や祖父母、子の配偶者などがあてはまる。

・納税者と生計を一にすること。「生計を一にする」とは、納税者の給与に頼って生活していたり、納税者から仕送りを受けていたりする状況を指し、同居していなくても扶養親族にあてはまるケースは多い。

・「年間の合計所得金額が48万円以下」であること。所得の種類は給与所得・退職所得・雑所得など計10種類あり、合計所得金額とはこれらをすべて合計した金額を指す。

2018年度の税制改正により、それまで38万円以下であった合計所得金額の条件が、2020年分から48万円以下に変更されている。所得が給与のみの場合は、2020年以降の給与所得控除額が55万円となっているため、給与収入が103万円以下なら条件を満たす。

・納税者が個人事業主の場合は、「青色申告者の事業専従者として給料をもらっていない、または白色申告の事業専従者でない」という条件がある。事業専従者とは、いわゆる「家族従業員」のことを指す。

例えば、納税者が青色申告で確定申告している場合、子を雇って給料を払っているなら子は扶養に入れられず、給料を払っていなければ扶養親族としては認められる。

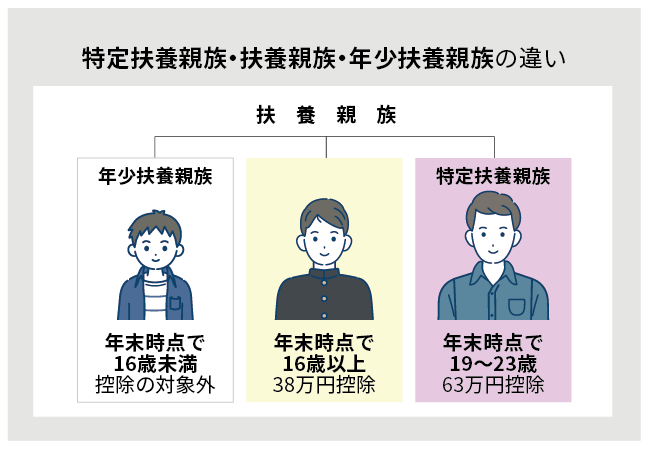

●区分と控除額

控除対象扶養親族がいる場合、控除額は扶養親族の年齢や同居の有無により、以下のように定められている。

| 年齢 | 対象者区分 | 住民税控除額 |

| 16~18歳 | 一般の控除対象扶養親族 | 38万円 |

| 19~22歳 | 特定扶養親族 | 63万円 |

| 23~69歳 | 一般の控除対象扶養親族 | 38万円 |

| 70歳以上 | 老人扶養親族(同居老親等) | 58万円 |

| 70歳以上 | 老人扶養親族(同居老親等以外) | 48万円 |

「19歳以上22歳以下」と「70歳以上」は、基本となる控除額38万円に上乗せがある。

70歳以上の老人扶養親族は、同居しているか否かで控除額が変わる。病気治療などの理由で長期入院を余儀なくされている場合は同居としてみなされるが、老人ホームなどの施設で暮らしている場合は同居とはならない。

特定扶養控除とは?

19歳以上22歳以下の扶養親族を「特定扶養親族」という。特定扶養親族がいることにより受けられる控除のことを、特定扶養控除と呼ぶことがある。あくまでも便宜的に使われる言葉である。

●大学生相当なら親の税金が減る

特定扶養親族がいることで受けられる控除は、高校生や大学生の子を持つ親の税負担を大幅に軽減する制度である。年末の時点で16歳以上なら38万円、19歳以上22歳以下なら63万円もの扶養控除を受けられる。

特に、現役合格した大学生に相当する19歳以上22歳以下の子を扶養に入れている場合、所得税率が10%の家庭なら(63万円-38万円)×0.1=2万5,000円、20%の家庭では2倍となる5万円の節税効果がある。

学生でも課税される可能性がある

19歳以上22歳以下は現役合格した大学生に相当する年齢だが、大学生でも特定扶養親族になれないケースがある。以下に挙げる注意点を押さえておこう。

●早生まれなら損をすることも

扶養親族の年齢は、その年の12月31日時点での年齢で判断する。現役合格した早生まれの大学生は、大学1年の12月31日時点ではまだ18歳であるため、特定扶養親族としての上乗せ控除は受けられない。

また、4年で大学を卒業してすぐに就職した場合、22歳の年末時点ではすでに収入を得ていて、親の扶養から外れている可能性が高い。したがって、早生まれの子が高校・4年大学・就職とストレートに進むと、現行の税制上は親が損をすることになる。

●アルバイトの稼ぎすぎに注意

特定扶養親族であっても、「年間の合計所得金額が48万円以下」という条件は、ほかの控除対象扶養親族と変わらない。

所得はその性格により、給与所得や雑所得など10種類に区分されており、稼ぎのある学生は自分の稼ぎがどの所得に該当するかを把握しておく必要がある。

例えば、アルバイトをしている場合、受け取る給料は給与所得に該当する。給与所得の金額は、「源泉徴収される前の収入金額-給与所得控除額」で算出される。2020年分以降の給与所得控除額は以下のように定められている。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

アルバイトでは給与所得控除額55万円を適用するケースが多いだろう。給料が103万円の場合、給与所得は「103万円-55万円=48万円」と計算できるため、アルバイトの給料が103万円以下なら特定扶養親族の条件を満たす。いわゆる「103万円の壁」である。

一方、YouTubeなどで稼いでいる場合、収入は事業所得または雑所得に該当する。これらは「収入-経費」で所得を算出しなければならない。

YouTubeで稼ぐ際の経費は、一般的に数万円程度と予想される。年収100万円程度の場合、経費を差し引いた所得額が48万円以下になる可能性は低いため、親は扶養控除を受けられないことになる。

●親の扶養を外れると保険や税金の負担が必要

子の稼ぎが大きくなり、親の扶養を外れると、子と親の両方にとって税金や保険料の負担が増えることになる。

税金に関しては、子が扶養を外れることで親が特定扶養親族の控除を受けられなくなるため、控除額の上乗せ分がなくなり、結果的に親の税負担が増える。ただし、勤労学生控除を受けられる場合は、子の収入に対して税金は課されない。

また、子が親の健康保険の扶養を外れた場合、子自身が健康保険に加入しなければ、子は医療費の全額を負担しなければならなくなる。税金より保険料の負担のほうが、金額的には重く感じるだろう。

日本では国民皆保険制度を採用しており、原則としてすべての国民が公的医療保険に加入しなければならない。子がアルバイト先の社会保険に加入できなければ、国民健康保険に加入する必要がある。

【関連記事】

・うっかり間違えやすい特定扶養親族……3つの注意ポイントを解説

・「子供=扶養控除」とは限らない? 2020年分からの変更点と注意点】

・少子化加速、今さら聞けない「少子化で引き起こる不安ごと」5つ

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践

・住民税の普通徴収とは?特別徴収との違いやメリット・デメリットを解説

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから