「103万円の壁が150万円の壁になる」とよく目にするようになった。そのため「150万円まで働いても税金がかからない」と大多数の人が考えるのではないだろうか。しかし、サラリーマンのあなたも、パートで働く配偶者も税金はかかる。150万円の壁にあわせて配偶者が働く場合、今後の資産形成のために配偶者特別控除の内容を再度確認しておきたい。

(本記事は、梅本正樹著書『最新 知らないと損をする配偶者控除「つまりいくらまで働ける?」がわかる本』=株式会社秀和システム、2018年4月1日刊=の中から一部を抜粋・編集しています)

【関連記事 『知らないと損をする配偶者控除』】

・(1)高収入の人ほど損をする?改正「配偶者控除」の内容とは

・(2)「150万まで税金が掛からない」は本当? 改正配偶者控除のありがちな勘違い

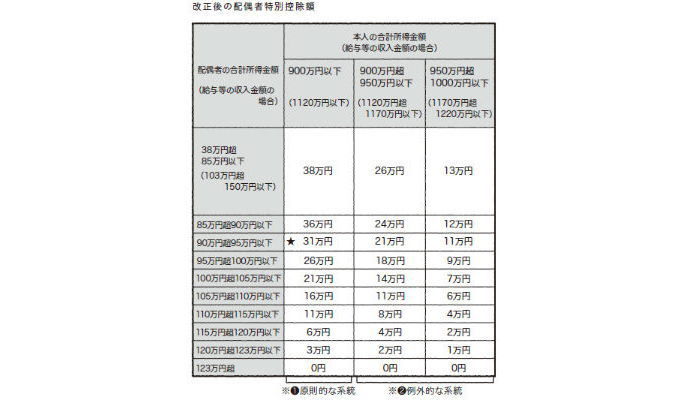

複雑!配偶者特別控除の例外的な3系統の控除額

まず、これら「本人の合計所得金額3区分」の系統に応じて「配偶者の所得金額10段階」、合計30通りの「配偶者特別控除額」を、表を元に確認していきましょう。

この表の縦のラインは「本人の合計所得金額」3系統を表しています。この縦のライン3本のうち、左側のラインは「本人の合計所得金額が900万円以下」の場合に見ていただく、原則的な系統のラインです。

一方、中央のラインは「本人の合計所得金額が900万円超950万円以下」の場合、右側のラインは「本人の合計所得金額が950万円超1,000万円以下」の場合に見ていただく例外的な系統のラインです。

配偶者特別控除額を具体的に算出する場合には、まずこれら3系統のうち、本人が該当するラインを「本人の合計所得金額」で確認してください。次に、表の左端の列で「配偶者の合計所得金額」が該当する横のラインを確認してください。これらの縦ラインと横ラインの交わった欄が、本人の受けられる配偶者特別控除の金額となります。

たとえば「本人の合計所得金額」が700万円で「配偶者の合計所得金額」が93万円の場合、表の中で該当する縦ラインと横ラインが交わる欄「31万円(表の★印の箇所)」が本人の受けられる配偶者特別控除額となります。

また、表を見て気付かれた方もいるかもしれませんが、左側縦ライン「本人の合計所得金額900万円以下」の各欄の金額に対して、中央縦ライン「本人の合計所得金額900万円超950万円以下」は3分の2の額、右側縦ライン「本人の合計所得金額950万円超1,000万円以下」は3分の1の金額に減っています。

ちなみに、表の右側のラインより外に該当する「本人の合計所得金額が1,000万円を超えた場合」は、配偶者特別控除額が0円、つまり全く控除を受けられなくなってしまいます。

まとめると、本人の合計所得金額が増加するに従って、配偶者特別控除額の方はそれに反比例して「3・2・1・0」と減少していくのです。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔

それでつまり、「150万円の壁」とは?

「150万円の壁」。では、この「150万円の壁」とは、いったい何を意味しているのでしょうか。

配偶者の年収が103万円を少し超えても、配偶者特別控除は満額の38万円で、配偶者の年収が103万円から徐々に増加し、150万円に達するまでの間でも、配偶者特別控除は38万円です。

ところが配偶者の年収が150万円を超えると同時に、配偶者特別控除額が38万円から0円に向かって坂を転げ落ちるかのように一気に減少し始めます。

つまり、配偶者特別控除額が一気に減少し始める限界収入点「150万円」のことを、「配偶者控除等150万円の壁」と表現しているのです。 せっかく配偶者特別控除を利用するのであれば、できる限り配偶者の収入は150万円に抑え、そのメリットを最大限に享受したいものですね。

150万円の壁は配偶者自身には影響ナシ!

私は職業柄、関与先の企業へ出向いた際などに、税務会計や人事労務などに関して様々な相談を受けます。最近はそれらの企業のパート社員の方々から、次のような質問をよく受けます。

「103万円の壁が150万円の壁になったら、私たちは年間150万円まで働いても税金がかからないのですか?」

「私も主人も両方とも、給料が150万円までは控除が受けられるのですか?」

今回の税制改正では、配偶者控除等の仕組みがとんでもなく複雑になったため、パート社員の方々がこのような勘違いをされたとしても無理はありません。

つまり、税金上で「150万円の壁」の影響を受けるのは配偶者自身ではなく、その夫(または妻)である納税者本人です。配偶者のパート収入が150万円以下であれば、納税者本人が年末調整で満額の配偶者控除等を受けられるということなのです。

配偶者自身には依然として「103万円の壁」が立ちはだかっています。103万円を超えるパート収入を得れば、相変わらず配偶者自身に所得税が課されることになってしまうのです。

早とちりして103万円を超えるほど張り切って働いてしまい、あとでご主人(または奥様)に叱られないように注意してください。

梅本正樹(うめもと・まさき)

税理士・社会保険労務士・中小企業診断士・ファイナンシャルプランナー(日本FP協会AFP)。トータルで約30年間、上記資格の業務に従事。他にも宅地建物取引士(有資格者)等を保有。これらの資格を相乗的に活用し、関与先である法人及び個人の役員や社員の世帯可処分所得を増加させる研究に邁進。実務では延べ1万件を超える世帯の可処分所得の増加に貢献。著書に「シニアのなっとく家計学」(水曜社)など。

【合わせて読みたい「老後・年金」シリーズ】

・働くほど損をする。現在の年金制度とは

・人生100年時代 老後に何が必要か

・「つみたてNISA」と「iDeCo」 どちらを選ぶべきか

・米国では高齢者の3割が「老後の蓄え」に後悔