住民税のうち、個人に対して課税されるものを特に個人住民税と呼ぶ。個人住民税には、「個人都道府県民税」と、「個人区市町村民税」が含まれ、いずれも毎年1月1日に居住する区市町村によって課税、徴収がなされる。

さて、この個人住民税の徴収(納付)方法には、「普通徴収」と「特別徴収」という2つの方法があることをご存知だろうか。今回はそれぞれの違いと、メリットやデメリットについて解説する。給与支払者である事業主の方などは、特にこれを理解しておいていただきたい。

住民税における普通徴収とは、区市町村から送付される納税通知書によって、年4期に分けて「納税義務者自身」が納税する方法である。

対して住民税における特別徴収とは、事業主(給与支払者)が従業員(給与所得者)に支払う給与から個人住民税を毎月差し引き(天引き)、これを「納税義務者の代わりに」まとめて納税する方法である。

端的に、それぞれの違いは「誰がいつ納めるか」ということだけであり、「住民税額」に関して基本的に差は生じない。

普通徴収と特別徴収、それぞれのメリット・デメリット

続けて、普通徴収・特別徴収、それぞれのメリットとデメリットを解説する。

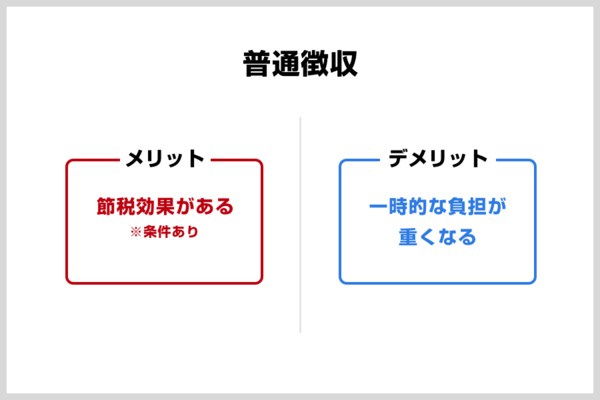

普通徴収のメリットは、前納報奨金制度が適用されれば若干(住民税額の1%)の節税になるという点。前納報奨金制度とは、1年分の住民税を第1期までに全額納める(全期前納する)ことで一定の報奨金が税額より差し引かれるという制度で、これを活用することができればわずかながら住民税を安く抑えることができる。

普通徴収のデメリットは、前納報奨金制度は平成29年現在においてほとんどの区市町村において廃止されており、利用が現実的ではないという点だ。加えて、前納報奨金制度を利用するためには年間の住民税を一括で納める必要があるため、仮に制度を利用することができたとしても一時的な負担が重くなるという欠点がある。

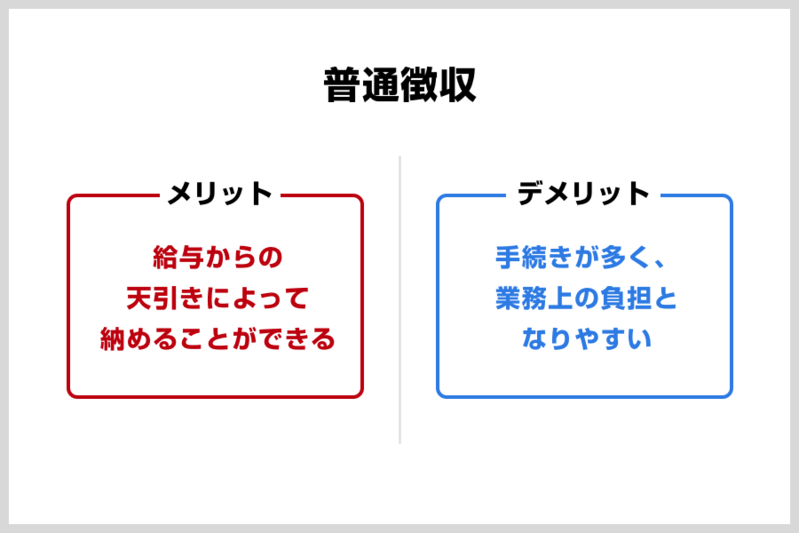

特別徴収のメリットは、給与からの天引きによって納めることができるので、住民税を納め忘れることがないという点。また毎月の徴収となるため、年4期の普通徴収と比べて税の負担感が少ないということも挙げられる。

特別徴収のデメリットは、給与支払者にとっては事務手続きが増え、業務上の負担となりやすいということ。また給与所得者にとっては、営んでいる副業などについてなんらかの理由で主とする勤め先にこれを知られたくないという場合、これらを一括で特別徴収としてしまうと不都合が生じる可能性がある。なおこのケースに関しては、給与所得以外の所得に関しては普通徴収を選択する旨を各区市町村へ申告することで、避けることが可能だ。

特別徴収の義務

そもそも給与支払者は、特別徴収義務者としてすべての従業員について個人住民税を特別徴収しなければならない、と地方税法において定められている(地方税法第321条の4)。平成26年に全国地方税務協議会(全税協)が「個人住民税特別徴収推進宣言」を採択したことを受け、各区市町村は政令指定都市などを中心に、特別徴収を推進することとなった。

税制や法令に改正があったのではなく、元来あった特別徴収義務をより周知・徹底するための施策であるため、給与支払者の側からすればなかなか理解しがたい変化かもしれない。しかしこれを拒否した場合は、一定(地方税法第331条に基づく)の滞納処分などが課される可能性もあるため、十分に注意しなければいけない。

特別徴収の基本的な手続き

特別徴収義務者(給与支払者)は、各従業員について「特別徴収への切替申請書(区市町村によって名称や書式は異なる)」を提出し、その後次のような手続きに沿って個人住民税を納めることとなる。

1.給与支払報告書の提出

毎年1月1日において、従業員の給与に対して所得税の源泉徴収義務がある給与支払者は、1月31日までに「給与支払報告書」を、従業員が所属する区市町村へ提出する。

2.特別徴収税額の通知

毎年5月31日までに、従業員が所属する区市町村から特別徴収義務者宛てに、「特別徴収税額決定通知書」が送付され、これをもって個人住民税の年税額と月割額の通知とする。

3.給与から特別徴収及び個人住民税の納入

6月に支払う給与より、特別徴収を開始。区市町村への納期限は、徴収した月の翌月10日、年12回の支払いとされているが、一定の要件を満たす事業主については事前の申請により「納期の特例」が認められる。納期の特例が認められた場合、年2回に分けてこれを納入することができる。

普通徴収から特別徴収への切替申請

給与所得者の視点からは、特別徴収への切替を申請することも重要だ。年の途中で勤め先が変わった場合や、これまで働いていなかった人が再就職した場合など、納付期限が過ぎていない未納の個人住民税について、事業主が該当書類(「特別徴収への切替申請書」など、区市町村によって書式や名称は異なる)を提出することで特別徴収へ切り替えることができる。

今まで特別徴収されていた人などは特に、この申請を怠ると個人住民税の納め忘れに繋がりやすいため注意してほしい。

(ZUU online 編集部)

【関連記事】

・住民税と市民税はどう違うのか?やさしい税金の基礎知識

・厚生年金基金とは?厚生年金と何が違うの?

・特定扶養控除とは? 学生は年齢とアルバイトの年収に注意!

・少子化加速、今さら聞けない「少子化で引き起こる不安ごと」5つ

・日本の三大財閥「三菱・三井・住友」グループの全ぼうとは