ペット保険があることは知っているけれど、本当に必要なのだろうか?

目の前で、元気に走り回っているペットを見ると、なかなか病気やケガといった事態は想定しにくいもの。そのため、ペット保険の必要性について懐疑的な人も多いでしょう。

今回は、犬・猫の年間平均治療費をもとに、ペット保険の必要性を飼い主目線で検証します。

(2020年11月27日編集部一部加筆)

人には「国民皆保険制度」があるけれど…

意外と見落としがちなことが、『ペットには健康保険がない』ということです。

人間の場合、日本には国民皆保険制度があるため、多くの場合、治療費の3割ですみます。しかしペットの場合、治療費の全額を負担する必要があります。病院により費用はまちまちですし、人だとわずかな治療費で済む病気や症状であっても、ペットの場合は「え、こんなにかかるの」と目を丸くすることも多々あります。

「体も小さいし、人間の治療費より安くすむだろう」というのは、ペットの病気やケガに関するよくある誤解のひとつです。ほんの少しの病気やケガでも、治療費が数万円かかってしまうケースが意外と多く、手術などでは、1日で数十万円かかることもめずらしくありません。人の医療費よりも、はるかに支出が多くなりやすいのです。

大切なペットが病気やケガによって治療を必要とする状態になった時、助けられるのは飼い主だけです。ペットを飼っている以上、万一の状態には常に備えておく心構えが重要です。

ペット保険はどんなものなのか

多くのペット保険では、月々の保険料は千円~数千円です。犬なら、犬種や年齢ごとに分けられているのが一般的です。

補償はというと、治療費の全額ではなく、5割や7割など各商品プランに応じた金額が補償されます。7割補償であれば、自己負担は3割なので、ちょうど人間が健康保険に加入しているのと同じ状況になります。

最近では、全額治療費を払って後日保険金を受け取るのではなく、最初から窓口で自己負担分だけを支払えばすむという「窓口精算(まどぐちせいさん)」タイプのペット保険が主流です(アニコム損保、アイペット損保など)。後日請求するとなると、申請書類の準備に相当な手間がかかるので、窓口精算タイプのペット保険を選ぶと負担が少なくてすむでしょう。

人間が加入する「生命保険」や「医療保険」はプラスアルファの保障ですが、ペットの場合の「ペット保険」は、人間でいうところの健康保険です。

ペット保険に入らないということは、人間で言えば「健康保険に未加入のまま過ごしている状態」とも言えるのです。

また、ペット保険には補償の対象になる項目と、対象にならない項目があります。

ペット保険の補償対象

ペット保険の補償になる主な項目は、通院・入院・手術の3つです。そのほかは以下の項目が挙げられます。

- 初診

- 再診

- 治療

- 処置手術

- 薬

- 麻酔

このように、ケガや病気で通院した場合の診察や処置、薬代がペット保険の補償対象になります。

ペット保険の補償外

また、ペット保険の補償にならない項目として、以下が挙げられます。

- 歯科治療

- 去勢

- 避妊

- 妊娠・出産

- ワクチン接種

- ワクチンなどの予防接種により予防できる病気

- 健康診断

- 健康食品、医薬部外品

さらに、災害によるケガや病気、保険期間が始まる前から獣医により発見されていた先天性の異常、飼い主が故意にペットに対してケガをさせた場合の治療費も補償の対象外です。また、医療費が補償対象となる金額に達しない場合も、補償の対象外になることが保険会社によってはあります。

このように、ケガや病気がない健康なペットに対して行った処置についてはほとんどの場合、ペット保険の補償外です。よって、ペット保険の補償にならない項目は、治療費をすべて自己負担しなければならず、高額になる可能性があります。

ただし、保険会社によって補償内容は異なります。自身のペットに適したペット保険をよく検討するとよいでしょう。

ペット保険の必要性を検証1.犬の場合

では、ペット保険に入っていなかったとして、実際にペットの治療費はどれぐらいかかるのでしょうか? まずは犬の場合の年間平均治療費を、統計データをもとに解説していきます。

犬の年齢別の年間平均治療費

アニコムの「家庭どうぶつ白書(2019)」によると、年齢別の犬の年間平均治療費は下記のとおりです。

0歳:2万9,087円

1歳:2万2,530円

2歳:2万3,429円

3歳:2万9,142円

4歳:3万6,427円

5歳:4万4,554円

6歳:5万2,930円

7歳:6万2,070円

8歳:7万6,479円

9歳:9万3,635円

10歳:10万9,922円

11歳:12万6,371円

12歳:14万9,757円

「うちの子は今まで治療費がかかったことないけど?」という人も、もちろんいるでしょう。年間平均治療費なので、このとおりの治療費が必ずかかるというわけではありません。しかし、平均値でみると、1年間にこれだけの治療費がかかる可能性があるということです。

つまり、12歳を過ぎるころには、累計で約86万円もかかっている計算になります。これはあくまで平均なので、手術が必要になると、数十万円(またはそれ以上)が急に必要になることもあります。

高齢になると、ペット保険に入ろうとしても入れないことも少なくありません。高齢にならなくとも、一度大きな病気をしてしまうと、加入が難しくなるケースもあります。

若く健康なうちにペット保険に加入しておくことで、高齢になり治療費が多く必要になった時も、安心してペットに治療を受けさせることができます。

犬の請求理由トップ5

続いて、犬の保険金の請求理由トップ5と1頭あたりの年間平均治療費を紹介します。

1位:外耳炎 3万9,782円

2位:心臓弁膜症 22万5,810円

3位:嘔吐/下痢/血便 3万6,198円

4位:胃炎/胃腸炎/腸炎 3万8,920円

5位:皮膚炎 4万9,689円

数万円から20万超と想像以上に治療費が高いことに驚いた人も多いのではないでしょうか。このほかに治療費が高い疾患には「慢性腎臓病(腎不全含む)」24万3,339円、「膵炎」20万3,186円、「胆泥症」15万6,053円、「てんかん」15万4,723円などがあります。

心臓弁膜症とは、犬の心臓病の中で最も発症率の高い病気です。心臓の中で扉の役割をする弁に異常がおき、心臓から全身へと負荷がかかっていきます。最終的には、「心不全」となる進行性の慢性病です。

心臓弁膜症は、完治はできず、命にかかわる怖い病気ですが、薬で適切に治療すれば、病気の進行を遅らせることができます。ただし、一生投薬が必要になり、複数の薬を組み合わせて投与しなければならないため、治療費はかなりかかります。同じく、慢性腎不全などの慢性病は、治りづらいため「生涯医療費」が高額化する傾向にあります。

慢性病は「ちょっとずつ、長期間」の支出ですが、救急疾患や手術などは、「高額で、突然」です。

また、がんなどになった場合には、手術費に加えて、定期的な通院費などがかさむことで50万~数100万円もの治療費がかかるケースもあります。

このような医療費の実態と、その何割かを負担してもらえると考えれば、ペット保険の必要性に対する疑問も解消するのではないでしょうか?

ペット保険の必要性を検証2.猫の場合

続いて、猫の場合の年間平均治療費を、統計データをもとにみていきます。

猫の年齢別の年間平均治療費

アニコムの「家庭どうぶつ白書(2019)」によると、年齢別の猫の年間平均治療費は下記のとおりです。

0歳:1万9,024円

1歳:1万3,744円

2歳:1万3,645円

3歳:1万7,880円

4歳:2万2,014円

5歳:2万5,485円

6歳:2万8,766円

7歳;3万1,736円

8歳:3万6,102円

9歳:4万9,734円

10歳:6万1,671円

11歳:6万3,116円

12歳:7万8,268円

12歳までの平均治療費を足し合わせると、累計で約46万円かかっている計算になります。

犬が年齢に応じてゆるやかに治療費が上昇していくのに対し、猫の場合は8歳以降から一気に治療費が上がります。それまで治療費がまったくかからなかったケースでも、突然の病気で高額な治療費を請求されることも少なくありません。

猫の請求理由トップ5

続いて、猫の保険金の請求理由トップ5と1頭あたりの年間平均治療費を紹介します。

1位:慢性腎臓病(腎不全含む) 27万2,598円

2位:嘔吐/下痢/血便 3万7,601円

3位:膀胱炎 4万5,741円

4位:胃炎/胃腸炎/腸炎 3万6,334円

5位:心筋症 16万4,135円

このほかに治療費が高い疾患には「糖尿病」32万1,831円、「膵炎」20万9,220円、「甲状腺機能亢進症」19万1,908円、「膀胱結石」12万2,033円などがあります。

慢性腎臓病は、高齢の猫の死因の第1位といわれています。15歳以上の猫の81%は慢性腎臓病にかかっているという報告もあるほど、高齢な猫にとって身近な病気です。慢性腎臓病は完治する病気ではありません。しかし、早期発見できれば、食事療法や投薬によって、長生きすることは十分可能です。

心筋症も、猫にとても多い病気です。いつの間にか心臓の筋肉がどんどん厚くなり、心臓内部に血栓ができ、血液が行き渡らなくなってしまうとても怖い病気です。発症年齢は3ヵ月から18歳と幅広く、決して高齢な猫だけがかかる病気ではありません。

猫は具合が悪くても、それを隠しがちです。健康診断に連れて行こうにも、病院を極度に嫌がる子も多く、連れて行きづらいことも。そのため、猫は病気の発見が遅れることも少なくありません。

猫の場合、エサ代などの普段かかるコストは犬よりも安く済むケースがほとんどです。病気になった際にかかる医療費も、平均で見れば犬ほどではないものの、やはり高額になることもあります。犬の場合も猫の場合もペット保険の必要性は同じなのです。

ここまで、犬と猫の年間平均治療費について紹介してきました。

続いて、ペット保険に入るメリットとデメリットについて解説していきます。

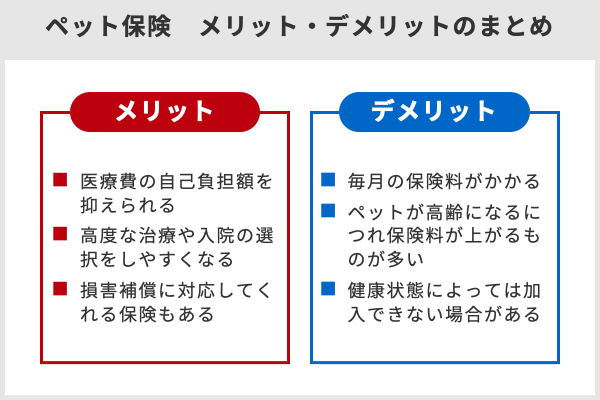

ペット保険に入るメリット

ここでは、ペット保険に入ると得られるメリットを紹介していきます。ペット保険に加入する前にメリットをおさえておきましょう。

医療費の自己負担額を抑えられる

メリットの1つ目は「医療費の自己負担額を抑えられる」ことです。

ペット保険に加入していないと、ペットの医療費は全額自己負担になります。高額な医療費が支払えずに、ペットを動物病院に連れて行けなくなることも。ペット保険に加入していれば経済的な負担が軽くなるため、治療が必要なペットに適切な処置を受けさせられるはずです。

高度な治療や入院の選択をしやすくなる

メリットの2つ目は「高度な治療や入院の選択をしやすくなる」ことです。

ペットに手術や入院が必要になる場合、医療費が高額になりその治療を受けさせられないこともあるでしょう。ペット保険に加入していると、高額な治療や入院にかかる費用を一定の範囲であればカバーできます。すべての医療費をペット保険でカバーはできませんが、高度な治療や長期に渡る入院を選択しやすくなることもペット保険のメリットとして挙げられます。

損害補償に対応してくれる保険もある

メリットの3つ目は「損害補償に対応してくれる保険もある」ことです。

ペット保険には「ペット賠償責任特約」が付帯できるタイプもあります。ペット賠償責任特約とは、ペットが散歩中にほかのペットにかみついてケガをさせた場合や、飼い主以外の人を襲ってしまったり、物を壊してしまったりした場合に損害賠償を請求されると、保険が適用される特約です。

ペットが人に危害を加えないとは言い切れません。そのため、損害賠償に対応してくれる特約があれば安心して散歩を行えるでしょう。

ペット保険のデメリット

ペット保険に入るとメリットがありますが、もちろんデメリットもあります。

毎月の保険料がかかる

デメリットの1つ目は「毎月の保険料がかかる」ことです。

ペット保険は人の生命保険と同じように、毎月の保険料が発生します。そのため、毎月約1,000円〜数千円の保険料を支払わなければなりません。数年間払い続けると、医療費よりも保険料の総額の方が高くなることもあるでしょう。さらに、ペット保険はほとんどが掛け捨て型で返戻金もないので、ペットのケガや病気がなければ、その支払いを無駄と感じてしまうこともあるでしょう。

また、ペット保険の加入したとしてもすべての医療費をカバーできるわけではないこともデメリットとして挙げられます。

ペットが高齢になるにつれて保険料が上がるものが多い

デメリットの2つ目は「ペットが高齢になるにつれて保険料が上がるものが多い」ことです。

ペット保険の保険料はペットの年齢をもとに決められます。人の生命保険と同様にペット保険もペットの年齢が上がるにつれて、保険料も高くなります。さらに、人の生命保険とは異なり毎年の更新が行われるほどです。そのため、ペット保険に加入した最初の頃は保険料が安くても、毎年更新していくと保険料が高くなるので注意してください。

健康状態によっては加入できない場合がある

デメリットの3つ目は「健康状態によっては加入できない場合がある」ことです。

ペット保険は人の生命保険と同じように、保険に加入するタイミングで過去のケガや病気を告知しなければなりません。その内容によっては加入できない可能性があります。そのため、ペット保険に加入を検討する時期は、ペットの年齢が若く、さらに健康であるときに検討するとよいでしょう。

また、加入していた保険を更新する際にペットがケガをしたり病気にかかったりしている場合、保険の継続ができないことも。それぞれの保険会社の審査基準によりますが、ペット保険の補償を受けたいときに利用できない可能性があることもおさえておきましょう。

ここまで、ペット保険に入るメリットとデメリットについて、解説しました。

続いて、ペット保険を選ぶときのポイントを紹介していきます。

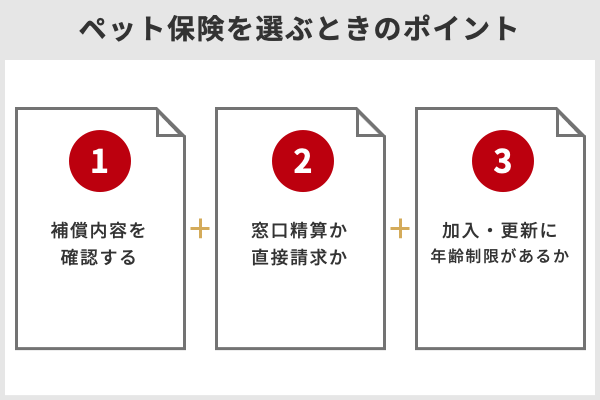

ペット保険を選ぶときのポイント

ペット保険を選ぶときにはおさえなければならないポイントがあります。ここで紹介するポイントを参考にして、自身のペットに適したペット保険を選ぶようにしましょう。

補償内容を確認する

ポイントの1つ目は「補償内容を確認する」ことです。

ペット保険の補償内容は保険会社やプランによって、さまざまな種類があります。ペットの種類や、品種、年齢によっても異なるほどです。例えば、犬の場合は「小型犬・中型犬・大型犬」に分けられて、混血種の場合は成犬時の体重によっても保険料の金額が変わります。また、治療費にかかる費用のなかで保険金として補償される割合も、保険会社によって変動します。

そのため、自身のペットにどのような補償内容が適しているかを検討しましょう。その後、ペット保険の補償内容を確認するとよいはずです。

また、ペット保険には補償外の項目があることをおさえなければなりません。ペットを飼い始めた際のワクチン摂取は補償の対象ではなく、去勢手術や避妊手術など、妊娠や出差に関わる処置も補償外です。

ペット保険を選ぶときに補償内容はもちろんのこと、補償の対象と補償外になる項目も確認しておきましょう。

窓口精算か直接請求か

ポイントの2つ目は「窓口精算か直接請求か」を検討することです。

ペット保険の保険金が支払われる手続きは「窓口精算」と「直接請求」の2つです。「窓口精算」は動物病院の窓口で保険金の請求額が差し引かれた金額を支払えます。そのため、保険金を請求する手続きが必要ないことがメリットでしょう。ただし、窓口精算は対応している動物病院でしか利用できないので注意してください。

「直接請求」は治療費を自己負担ですべて支払い、その後、保険会社に保険金を直接請求しなければなりません。費用を立て替えなければなりませんが、どの動物病院でも対応していることがメリットです。

「窓口精算」と「直接請求」のどちらを選ぶかは自由です。もし、「窓口精算」に対応している動物病院が近くにある場合は、ペット保険を選ぶ基準として考慮するとよいでしょう。

加入や更新の際に年齢制限を設けられているか

ポイントの3つ目は「加入や更新の際に年齢制限を設けられているか」を確認することです。

ペット保険には新しく加入できる年齢制限が定められいます。保険会社や商品によって異なりますが、老年期と呼ばれる10歳前後(8歳〜12歳)である場合が多いです。また、保険を更新するタイミングでこの年齢制限に差し掛かると、契約が終わってしまうこともあります。

ペットが高齢になるにつれて、病気がケガのリスクも高まります。そのため、ペット保険に加入したいときには年齢制限を設けられているかどうかを必ず確認するようにしましょう。

「お金が理由で治療できない‥」究極の選択を回避するためにペット保険に加入すべき

お金に余裕があれば、病気やケガなど万一の事態に備えてペット保険に加入する必要などないと考える人も多いでしょう。

ペットを飼い始めた時点で、数百万円の余裕資金があり、いざという時いつでもペットのために使えるというような人は、ペット保険に加入しなくてもいいかもしれません。しかし、そうでないのであれば、ペット保険はいざという時に備える手段として優れています。

「ペットは大事な家族」といえども、数十万円という大金を躊躇なく使える家庭はそれほど多くないでしょう。今後かかるであろう医療費とペットの命を天秤にのせて、どちらかを選ばなければいけないというような状況は、とても辛いものです。

こうした「どちらかを選ばなければならない」という状況に陥らないためにこそ、ペット保険に加入しておく必要があるのです。つまり、ペット保険に加入することは「安心」を購入することでもあるのです。

「若いうちはペット保険は必要ない」という誤解

ペット保険に関しては、「ペットが若いうちは、ペット保険は必要ない」と考える人もいます。しかし、それは大きな間違いで、むしろ若くて健康なうちにこそペット保険に加入して備えておかなければなりません。

人間でも、大きな病気をしたり、高齢になると、医療保険や生命保険に加入できなくなることがあります。「保険に入るなら、できるだけ若く健康なうちに」というのは、人間においては常識ともいえます。これは、ペットにも当てはまることです。

ペットが高齢になり、治療費がかかり始め、いざペット保険に加入しようとしたら、加入できなかったという飼い主もいます。そうすると、高額な治療費をすべて自分で捻出しなくてはなりません。

高齢からでも加入できるペット保険も存在しますが、補償内容に制限がつくことがほとんどです。若く健康なうちに加入することが、ペットの生涯にわたっての安心を守ることにつながるのです。

避妊や予防接種は対象外‥それでもペット保険に加入する必要は本当にあるの?

ペット保険で注意しなければならないのは、避妊・去勢手術や予防接種などは保険金支払いの対象にならないという点です。

人間でも、健康保険が適用されるのは保険診療のみで、予防に関するものは全額自己負担しなければなりません。ペット保険の場合も同じだと理解しておきましょう。

家族の一員であるペットに最善の治療を受けさせるために

- ペット保険は人間にとっての健康保険という位置づけである

- 病気になった場合、数十万から最大100万円を超える治療費がかかる可能性がある

- 高齢になってからでは加入できない場合があるので、若いうちから加入しておいた方が良い

これまで解説してきた、上記の要素を理解した上で、「ペット保険は必要ない」と言えるでしょうか?

お金が足りないという理由で治療の選択肢が限られてしまったり、そもそも治療を受けさせることができなければ、飼い主にとってもペットにとってもつらい結果になります。

あなたの大事なペットを「健康保険未加入」の状態にしておいて、本当に良いのでしょうか。そうした視点から、今一度、ペット保険の必要性について考えてみてください。

関連記事

・オススメのペット保険は?選び方や活用事例・トラブル事例を紹介

・ペット保険の見比べ方!陥りやすい比較サイトの罠

【関連記事】

・「保険代理店」は何をしてくれるのか? なぜあるのか? 業界構造やビジネスモデル

・うっかり間違えやすい特定扶養親族……3つの注意ポイントを解説

・特定扶養控除とは? 学生は年齢とアルバイトの年収に注意!

・コープ共済はどんな保険?生命保険との違いやメリット・デメリットを解説

・住民税と市民税はどう違うのか?やさしい税金の基礎知識