保険商品を提供しているのは保険会社だが、保険加入の際に一般消費者が相談をする窓口の一つに「代理店」がある。なぜ代理店が存在するのか、代理店を利用するメリットはどこにあるのか。保険業界の潮流も説明しながら説明する。

保険業界の構造と代理店が担う役割とは?

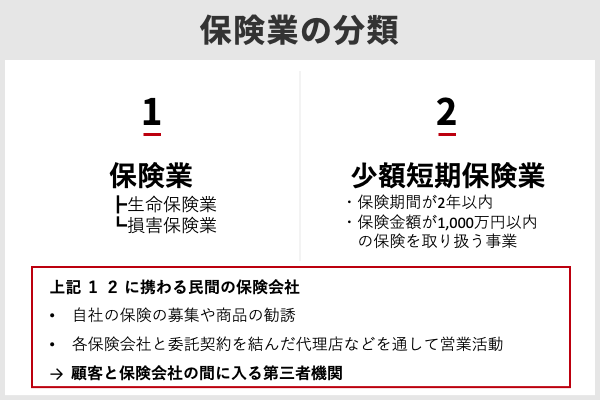

保険業界では、大きくわけて「保険業」と「少額短期保険業」の2つに分類される。少額短期保険業とは、保険期間が2年以内で保険金額が1,000万円以内の保険と取り扱う事業のことだ。保険業はさらに「生命保険業」と「損害保険業」に分かれる。

生命保険業と損害保険業、少額短期保険業に携わるそれぞれの民間の保険会社は、自社の営業組織によって直接顧客に対して自社の保険の募集や商品の勧誘などを行うほか、各保険会社と委託契約を結んだ代理店などを通しても営業活動を行う。

つまり代理店は、顧客と保険会社の間に入る第三者機関として存在する。保険契約自体は契約者本人と保険会社が結ぶ形となるが、代理店は契約者に対して保険商品の勧誘や保険契約を締結するための手続きの説明、保険料の領収などを担う。顧客の保険相談には無料で応じるのが一般的だ。

契約後も保険の変更・解約や、保険金の受け取りのために必要な請求手続きに対する助言などを担当する。一方でこれらの業務は、それぞれの保険会社とそれぞれの代理店の業務委託契約の内容によって、保険会社側で担当する場合と代理店側で担当する場合がある。

生命保険代理店のビジネスモデルとは?

生命保険業界と損害保険業界保険では、代理店のビジネスモデルに違いがある。

生命保険の代理店では基本的に、保険の契約を獲得したときに保険会社から手数料(報酬)が支払われる。1契約に対する手数料は委託契約によって定められている。この手数料は保険会社によっても保険商品によっても異なるが、5〜7%ほどが一般的とされている。

通常は保険商品の種類によって手数料が受け取れる期間が定められる。たとえば、保険商品Aでは7年間、保険商品Bでは9年間という具合だ。つまり生命保険の代理店の場合は、終身保険の契約を獲得した場合でも、その契約が続く限り手数料を代理店が受け取ることができる、というわけではないのだ。

この手数料は保険商品によっても異なるために、代理店の担当者は手数料が多い保険商品を顧客に勧める傾向がある。このため、代理店が勧めてくる保険商品と実際に顧客に合っている保険商品が異なる可能性があるのだ。契約者側はほかの代理店に「セカンドオピニオン」を聞き、本当に自分に合った保険を選ぶことも必要となる。

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

損害保険代理店のビジネスモデルとは?

損害保険会社の代理店の場合は、生命保険会社の代理店とは手数料の仕組みが若干異なる。

損害保険会社と代理店の間では、生命保険の場合と同様に手数料率が設定される。手数料率は15%から20%ほどとなっているのが一般的で、損害保険会社や損害保険商品の種類によっても手数料が異なる。

さらに損害保険の場合は、「手数料ポイント」と呼ばれる評価システムが導入されている。この手数料ポイントは、代理店の業績や規模、契約者の事故率などによって算出され、この手数料ポイントの上下によって代理店が最終的に受け取ることができる報酬は変わってくる。つまり、損害保険会社が代理店に支払う報酬の計算式は「損害保険料×手数料率×手数料ポイント」となる。

また損害保険の場合は生命保険とは異なり、契約期間は1年契約が多い。そのため1年ごとに手数料報酬を受け取ることができるが、先ほど説明した手数料ポイントの仕組みによって代理店が受け取ることができる最終的な金額は年々変化する。そのため、代理店側はこの手数料ポイントを維持もしくは高めることに努める。こういった理由から損害保険会社と代理店は「主従関係」になりやすいと指摘する声もある。

保険代理店は「乗合」「専属」「独立系FP」の3タイプ

保険代理店には一般的に、「乗合代理店」「専属代理店」「独立系ファイナンシャルプランナー(FP)」という3タイプに分かれる。

乗合代理店では、複数のの保険会社の保険商品を取り扱っている代理店のことを指す。そのため契約者側にとっては、複数の保険会社の保険商品を比較しながら加入する保険を選ぶことができるというメリットがある。また代理店によっても、どの保険に強いかなどの特徴が異なる。

乗合代理店はさらに分割すれば、保険ショップを構えて保険商品の勧誘や宣伝を行うことを主にするタイプと訪問営業をメインに据えるタイプに分かれる。かつては保険商品の勧誘は「生命保険外交員」「生保レディー」などとも呼ばれる担当者の個別訪問による勧誘が目立っていたが、訪問販売に対する規制などが近年強まっているという現状もある。

全国で店舗展開するメジャーな乗合代理店は?

代表的な乗合代理店として挙げられるのが、「ほけんの窓口」「保険見直し本舗」「みつばち保険ファーム」などだ。

ほけんの窓口は、ほけんの窓口グループ株式会社(本社・東京都千代田区)が展開するブランド。同社は1995年4月に保険代理店事業を開始し、保険ショップを拡大展開した後、2006年9月にほけんの窓口ブランドでの事業展開を開始した。同社ホームページによると、2017年3月現在、全国に保険ショップ600店舗を展開している。取り扱い保険会社は、生命保険会社が27社、損害保険会社が16社。一部の保険会社については、通信販売のみでの取り扱いとなっている。

保険見直し本舗は公式サイトによると、全国で255店舗(2018年4月1日時点)を展開している。運営しているのは株式会社保険見直し本舗(本社・東京都渋谷区/代表取締役・大谷寛)で、取り扱う保険会社は2018年4月1日時点で生命保険会社が26社、損害保険会社が16社、少額短期保険会社が3社と公表している。

みつばち保険ファームは公式サイトによると、全国で約80店舗(2017年4月26日時点)を展開している。取り合い生命保険会社は20社、損害保険会社は9社、少額短期保険会社は2社と公表している。運営会社はみつばち保険グループ株式会社(本社・東京都豊島区/代表取締役・笹本奈緒子)だ。

専属代理店と独立系ファイナンシャルプランナー

専属代理店では、複数の保険会社の保険商品を扱っておらず、委任契約を結んだ保険会社1社の保険商品への契約を顧客に対して勧誘する。乗合代理店のように複数の保険会社の保険商品を比較・検討して加入することはできないが、委任契約を結んでいる保険会社の保険商品については豊富な知識を有しているなどの特徴もある。

独立系ファイナンシャルプランナーが、保険代理店として保険商品を勧誘しているケースもある。ファイナンシャルプランナーとは、資産管理や財産形成の計画などを提案する職業のことを指す。

国家検定の「ファイナンシャルプランニング技能」認定を受けている人や特定非営利活動法人日本ファイナンシャル・プランナーズ協会の認定資格を受けている人などが、ファイナンシャルプランナーとして保険商品の比較や説明、勧誘などを行っている。

個人のファイナンシャルプランナーとして代理店業務を行っているケースもあるが、ファイナンシャルプランナーを束ねた保険代理店も存在する。

保険代理店を利用するメリットとデメリットは?

生命保険や損害保険、少額短期保険では、代理店契約のほかに保険会社と顧客が直接契約を結ぶ形態もある。また、最近ではインターネットなどを通じたダイレクト型保険を目にする機会も多くなった。

代理店を通じて保険契約をするメリットは、特に乗合代理店ではこれまで説明したように複数の保険商品を比較・検討できることのほか、加入している複数の保険をワンストップで一元管理してくれることにある。生命保険や医療保険、火災保険などで契約している保険会社が異なっていても、同じ代理店で契約すればそれらをまとめて管理してくれる。

ダイレクト型保険商品と代理店型保険商品では、商品としてはダイレクト型保険商品の方が保険料が安くなる傾向にあるとは言える。しかし一般消費者がさまざまなダイレクト保険商品を俯瞰して比較・検討を行うには専門知識などが必要だ。それゆえに、代理店の担当スタッフが色々な比較ポイントなどのアドバイスをしてくれることが、大きな助けになる。代理店型保険の人気も高い理由の一つだ。

「上乗せ報酬」自粛など保険業界の潮流にも注目を

ここまで、保険業界の構造や保険代理店のビジネスモデル、代理店の種類や代理店を利用するメリットとデメリットなどについて説明してきた。保険業界も時代や規制の変化とともに業界動向も変わりつつある。例えばその一つが、代理店に支払われる手数料の上乗せに関する自粛だ。

生命保険業の健全な発達や信頼性の維持などを目的とした生命保険業界団体の一般社団法人生命保険協会(所在地・東京都千代田区)は2017年12月、保険会社に対する販売ガイドラインを改正している。この改正では、保険会社が複数の保険会社の保険商品を取り扱う乗合代理店に対して支払う契約手数料のほかに、上乗せして報酬を支払うことを自粛すること求める形となった。

その理由は、保険会社が特定の保険商品などの契約獲得に対して上乗せ報酬などを支払うキャンペーンを実施すると、代理店側が利益を追求するために顧客が本来求めている保険内容と乖離する保険商品を強く勧めてしまう可能性があるからだ。この上乗せ報酬については、主に保険業界に後発で参入した保険会社が顧客獲得や売上向上に向けて導入していたが、それに対して生命保険の業界団体が釘を刺した形となる。

このように賢く自分に合った保険を選ぶためには、現在の保険業界の潮流を知っておくことも重要になる。(岡本一道、金融・経済ジャーナリスト)

◇月々の保険料を考え直したい方は、まずは保険選びのプロに無料相談するのがおすすめ

>>保険見直し本舗の公式ページはこちら

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

【お詫びと訂正】当初公開記事で、「代理店側は顧客と保険契約を結ぶと手数料報酬を得ることができるが、顧客に提示する保険料には代理店スタッフの人件費や店舗の賃貸費用などのコストが上乗せされている」といった表現がありましたが、読者からのご指摘を受け編集部および筆者であらためて確認したところ、事実の誤認がありました。当該部分を含む段落を削除のうえ、別の表現に差し替えました。保険代理店関係者の皆様、当初公開記事を読んでくださった皆様にお詫び申し上げます。今後ご指摘を踏まえて、誤解を招く表現を避け、正確な事実の把握と発信に努めてまいります。

【関連記事】

・妊娠で退職……失業保険の対象になるためには?

・ペット保険は本当に必要なのか?治療費の統計データから飼い主目線で徹底検証

・コープ共済はどんな保険?生命保険との違いやメリット・デメリットを解説

・投資信託の平均利回りとリターンはどれくらい?リスクと計算方法も解説

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践