本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

投資を行う場合に重要なのは、「利回り」「リターン」「リスク」を総合的にとらえて運用することです。投資信託においても他の投資商品と同様、商品ごとにリスクの度合いや期待できるリターンの大きさが変わってきます。この記事では、投資信託の平均利回り、リターンとリスクのバランス、利回りの目標を立てる際の考え方などについてお伝えします。

目次

1.投資信託の利回りとは?平均利回りと計算方法

堅実な運用を目指して投資信託を選んでいる人も多いことでしょう。投資信託における現実的な利回りとはどれくらいなのでしょう。ここでは投資信託の平均的とされる利回りと、利回りの基本的な知識を見ていきます。

- 投資信託における「利回り」の意味と「トータルリターン(総収益率)」

- 投資信託における利回りの計算例

- 投資信託の平均利回りは?目標は3%~5%程度から手堅く!

- 利回り目標を立てるための6つの考え方

1-1.投資信託における「利回り」の意味と「トータルリターン(総収益率)」

投資全般で用いられる「利回り」とは、「投資金額」に対して得られた「収益の割合」をいい、一般的には「一年あたりの利回り(年利回り、年利とも呼ぶ)」を指します。

この場合の「収益」には、分配金(インカムゲイン)だけでなく、投資商品の売却損益(キャピタルゲイン)も含みます。これらの利益を合計したもの(総合収益)を元に利回りを計算します。総合収益を元に出された利回りは「トータルリターン」とも呼ばれます。

投資信託における利回り(%)={(分配金+売却損益)÷運用年数}÷投資元本×100

※税金を考慮しないものとする

投資信託初心者の場合、分配金のみで利回りを計算してしまう方もいますが、売却損益も含んで利回り(トータルリターン)を計算し把握する必要があります。多くの証券会社などでは「トータルリターン」が算出され表示されているため、それぞれの投資信託商品の正確な利回りを把握できます。

(参考)「トータルリターン通知制度」とは?

トータルリターン通知制度とは、証券会社や銀行が1年に1回以上、投資信託の損益を顧客に通知する仕組みをいいます。これは2014年12月1日から開始されました。

この通知では投資信託の「評価金額」「分配金額」「累計売付金額」などの合計から「累計買付金額」を引いた金額を投資家ごとに率ではなく「金額」で表示します(販売会社によって表示内容が異なる場合あり)。そのため上記の「利回り」を表す「トータルリターン」とは異なります。

なお、この通知制度の対象とならない銘柄もあります(ETF、REIT、MRF、MMF、公社債投資信託など)。

1-2.投資信託における利回りの計算例

例えば、以下で考えてみましょう。税金は含まれていないため、おおよその利回りと考えてください。

(例)

- 100万円投資して1年間運用

- 分配金=6万円

- 1年後に売却し、売却価格=104万円(売却益=4万円)

利回り={(6万円+4万円)÷1}÷100万円×100=10%

この例では、100万円の投資に対して分配金は6万円ですが、売却価格は104万円と+4万円でしたので、分配金6万円+売却益4万円により10万円の利益となり、利回り(トータルリターン)は10%と計算できることになります。

1-3.投資信託の平均利回りは?目標は3%~5%程度から手堅く!

投資信託の本数は、公募投信のみで2020年11月末時点では約5,900本となっています(一般社団法人投資信託協会調べ「数字で見る投資信託」より)。その本数の多さに加え、投資先の違い、その時々の運用成績や売却の時期にも利回りは左右されます。そのため、商品ごとに利回りは異なり、一概に「投資信託の利回りは平均していくら」というのは非常に難しいといえます。

この前提のなか、投資信託において、一般的に個人投資家が「目指すべき年利」はいくらぐらいでしょうか。

1-2で計算上わかりやすく10%と出していますが、現実的に「年利10%」は、投資信託で、特に初心者の投資家が実現できるかというと難しい数値です。利回りの高い「新興国株式」やアクティブファンドはリスクも高まるため、初心者の場合は、年利目標値3%~5%程度のインデックスファンドを中心に選択するのが手堅いといえるでしょう。

特に分散投資を行う場合や、ローリスクの商品を中心に選んだ場合は得られる利益が少ない分、利回りは下がります。初心者の場合は特に、年利だけで商品を決めるのではなく、その商品の過去の騰落率(後述)、トータルリターンがどれほどだったかを確認し、リスクが少ないものを中心に選ぶ必要があります。

1-4.利回り目標を立てるための6つの考え方

得たい利回りを漠然と「このくらい」と決めるのではなく、投資で成功するラインを決め、そこから逆算して利回り目標を定めて投資を行いましょう。ここでは利回りの目標を立てるための考え方をお伝えします。

- 投資を行う目的を明確にする

- 投資にまわす資金を検討する

- 目標の時期や投資できる期間を検討する

- 投資期間と投資総額をもとに目標利回りを決める

- その利回りを達成できそうな投資信託をピックアップする

- 複数の投資信託を組み合わせて期待利回りを確認する

・利回り目標を立てる考え方1:投資を行う目的を明確にする

利回りの目標を立てる前に、まずは運用目的を明確にすることが大切です。「老後の資金準備」「子どもの教育資金準備」など、何のために資産運用をするのかはっきりさせておきましょう。そして、その目的のためにどれくらいの資金を準備するかを検討します。老後資金や教育資金については、そのすべてを資産運用で準備するのは現実的ではありません。

たとえば、老後資金であれば退職時の貯蓄残高や、公的年金や退職金の見込額などを確認したうえで目標の金額を設定することが大切です。そのためには今後のライフプランについて考え、キャッシュフロー表などで今後の家計の推移を確認することも必要となってきます。投資を始めるタイミングで、自身や家族の今後について考えてみてもよいかもしれません。

・利回り目標を立てる考え方2:投資にまわす資金を検討する

投資を行う目的が明確になったら、投資にまわす金額について検討します。手元にある預貯金などの資産から、投資にまわせる一時金はどれくらいあるでしょうか。生活費の半年分や1年分といった緊急予備資金を確保するほか、近い将来必要となる資金を残したうえで、すぐに使う予定のない金額を投資にまわすという考え方が大切です。

さらに、毎月の収入や預貯金から積立投資にまわせる額はいくらなのかも検討します。こちらは長期間にわたって積立・分散投資をしていく部分になります。一時金の額と毎月の積立額を合わせた金額が投資にまわす資金の総額となります。

・利回り目標を立てる考え方3:目標の時期や投資できる期間を検討する

投資をするにあたり設定した目的にあわせて、いまから何年後に資金を準備したいのか、確認します。投資を行う目的や自身の年齢によって投資期間が変わってくるので、まずは目標の時期を決め、投資できる期間が何年あるのかを確認、検討します。

・利回り目標を立てる考え方4:投資期間と投資総額をもとに目標利回りを決める

「一時金の額+毎月の積立額×投資期間」が投資総額となりますが、この額をいくらに増やしたいかという「目標金額」を設定します。投資期間をもとに、投資総額を目標金額にするために必要な「目標利回り」が計算できるので、高いリスクを取って投資をする必要があるのか、それほどリスクを取らなくても目標金額が達成できそうなのか、といった判断が可能となります。

・利回り目標を立てる考え方5:その利回りを達成できそうな投資信託をピックアップする

目標利回りを確認した後に、その利回りを達成できそうな投資信託をピックアップしていきます。目安としては国内・海外の株式・債券インデックスファンドの平均リターンを基準に、それよりも高いリターンが必要であればリスクの高い商品を、高いリターンが必要でなければインデックスファンドで投資をする、といった商品選択を行っていきます。

・利回り目標を立てる考え方6:複数の投資信託を組み合わせて期待利回りを確認する

さらに、複数の投資信託を組み合わせてリスクを分散させることも必要です。投資対象が異なる投資信託を運用していくことで、リスクを抑えながら安定的なリターンを得ることも可能となります。それぞれの投資信託について、一時金の額と積立額に対する利回りを確認し、複数の投資信託を組み合わせたポートフォリオを作成していきます。

なお、目標利回りの設定や複数の投資信託を組み合わせた利回り、ポートフォリオの作成などは、証券会社や投資情報会社のサイトで作成できます。まずは口座開設している証券会社などのサービスを確認してみましょう。自身に合った商品を選択できるほか、利回りの計算などを行う手間を軽減することも可能です。

(参考)「利回り」とどう違う?:「利率」「騰落率」「パフォーマンス」

「利回り」と似た言葉で、投資でよく出てくる「利率」「騰落率」「パフォーマンス」について説明します。

・「利率」

債券投資における、額面金額に対する利子の割合をいいます(投資信託では利益が不確実なため、使われることはあまりありません)。

・「騰落率」

ある期間の最初と最後において、その運用商品の価格がどれだけ変化したかを表す率(%)を指します。株式や債券では、「1日当たり」で評価するのが一般的ですが、投資信託では「1カ月」「3カ月」「6カ月」「1年」「3年」「5年」などの中期~長期における騰落率も評価対象になります。

・「パフォーマンス」

投資の世界における「運用成果」「運用実績」「過去の価格の値動き」を指します。投資信託では定点観測的に「利回り」「リターン」「騰落率」だけを比較するのではなく、総合的なパフォーマンス評価が重要になるため、さまざまな評価機関が各銘柄のパフォーマンスを評価しています。

| ネット証券比較ランキング | |||

|---|---|---|---|

| ネット証券 会社名 |

特徴 | 手数料 | 少額投資 |

最大21万5千円 キャッシュバック |

手数料、IPO、外国株 全てトップクラス |

100万円まで無料 | ◎ |

楽天ポイント 200ポイントプレゼント |

トレードツールが便利 | 100万円まで無料 | △ |

現金1,000円 プレゼント |

初心者へのサポート充実 | 50万円まで無料 | △ |

最大20万円 キャッシュバック |

米国株取引に強み | 50万円まで 最大495円 |

◎ |

|

IPOに強み | 50万円まで 最大440円 |

○ |

| ※国内株式取引手数料に関して |

|---|

| SBI証券:2023年9月30日(土)発注分からオンライン取引のみ無料化 |

| 楽天証券:2023年10月1日(日)発注分から無料化(適用には手数料コース「ゼロコース」の選択が必要) |

2.投資信託の「リターン」の基礎知識

投資信託の利回りには「リターン」、すなわち1章で計算した際の「分配金+売却損益」が重要です。この「リターン」には大きく2つの種類があります。2つを合わせたものが投資信託のリターンとなり実際の損益が決まります。

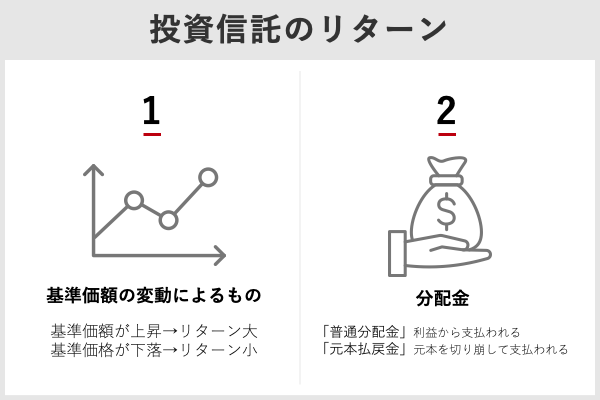

2-1.投資信託のリターン1:基準価額の変動によるもの

投資信託では、基準価額が上昇すればリターンが大きくなり、下落すればリターンが小さくなります。

例えば、基準価額10,000円の投資信託を100万円購入して、1年後に基準価額が11,000円になった場合のリターンは、(11,000円-10,000円)÷10,000×100万円=100,000円となります。実際には手数料や税金などが差し引かれるので、リターンはもう少し小さくなります。1年後に基準価額が9,500円になった場合には、(9,500円-10,000円)÷10,000×100万円=-50,000円がリターンとなります。

2-2.投資信託のリターン2:分配金

分配金が支払われる投資信託については、分配金もリターンとなります。投資信託の分配金には、その投資信託の利益から支払われる「普通分配金」と、利益が出ていない場合に元本を切り崩して支払われる「元本払戻金」の2種類があります。分配金にも税金がかかりますが、普通分配金に税金がかかるのに対して、「元本払戻金」は元本を取り崩していることから利益とはならないため、税金はかかりません。

| ネット証券比較ランキング | |||

|---|---|---|---|

| ネット証券 会社名 |

特徴 | 手数料 | 少額投資 |

最大21万5千円 キャッシュバック |

手数料、IPO、外国株 全てトップクラス |

100万円まで無料 | ◎ |

楽天ポイント 200ポイントプレゼント |

トレードツールが便利 | 100万円まで無料 | △ |

現金1,000円 プレゼント |

初心者へのサポート充実 | 50万円まで無料 | △ |

最大20万円 キャッシュバック |

米国株取引に強み | 50万円まで 最大495円 |

◎ |

|

IPOに強み | 50万円まで 最大440円 |

○ |

3.投資信託の5つのリスクとは

投資信託は日々価格が変動する株式や債券に投資をしています。そのため投資信託の価格である「基準価額」にも値動きがあり、元本保証や利回りの保証はされません。「リスク」と聞くと「元本割れ」の危険性をイメージしがちです。しかし、投資信託のリスクとは結果が不確実であるということを指し、基準価額の変動幅、値動きのブレ幅の大きさを意味します。

値動きの幅が大きければリスクが高く、小さければリスクが低くなりますが、このリスクはその投資信託が何に投資をしているかによって変わってきます。そこで、はじめに投資信託のリスクを決める主な要因についてお伝えします。

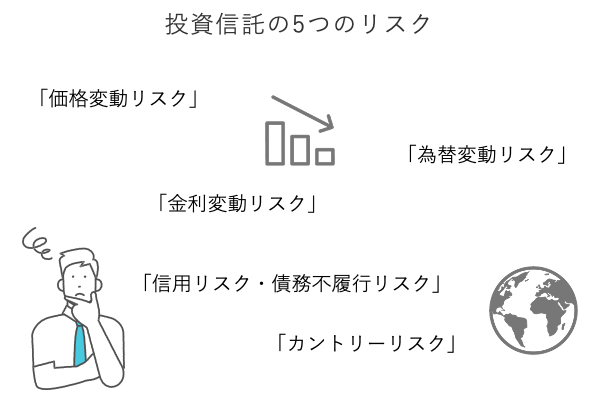

3-1.投資信託の5つのリスク

投資信託の基準価額は主に以下の5つの要因で変動しリスクが決まっていきます。購入を検討している投資信託にどのようなリスクがあるのか、また、その投資信託はどのような金融商品を投資対象としているのかを確認しておく必要があります。

- 価格変動リスク

- 為替変動リスク

- 金利変動リスク

- 信用リスク・債務不履行リスク

- カントリーリスク

・(1)投資信託のリスク1:価格変動リスク

投資信託は国内・海外の株式・債券・不動産などを投資対象としているため、その価格の変動により投資信託の価格も変動します。変動の要因としては投資対象の企業業績やその国の経済情勢などが挙げられます。このように、価格が変動し、保有している信託に影響を与えるリスクを「価格変動リスク」といいます。

一般的に、株式型の投資信託であれば企業業績や景気動向が良好であれば基準価額が上昇し、悪化した場合には下落します。債券型の投資信託の場合には、企業業績や景気動向が悪化した場合には債券の価格が上昇するので基準価額も上がり、良好であれば債券の価格が下落し基準価額も下がります。

・(2)投資信託のリスク2:為替変動リスク

日々変動している為替レートによって投資信託の基準価額に影響が出るリスクです。海外株式・海外債券などの海外資産を組み入れている投資信託は、為替の変動によって基準価額が下落するリスクがあります。一般的に円安の場合には基準価額が上昇し、円高の場合には基準価額が下落します。なお、為替の変動をできるだけ受けないようにリスクヘッジをしている投資信託もあります。

・(3)投資信託のリスク3:金利変動リスク

市場金利の動きが投資信託の基準価額に影響するリスクです。金利が上昇すれば債券価格が下落し、金利が下落すれば債券価格は上昇します。そのため、一般的に債券型の投資信託は金利が上昇すれば基準価額が下落し、金利が下落すると基準価額が上昇します。

なお債券は、償還までの期間が長いほど価格の変動幅が大きくなります。そのため、償還までの期間が長い債券を多く組み入れている投資信託は、金利変動の影響を受けやすく、基準価額の変動も大きくなります。

・(4)投資信託のリスク4:信用リスク・債務不履行リスク

株式や債券の発行体である企業や国などの信用力の変化によって株式や債券の価格が変動し、投資信託の基準価額にも影響が出るリスクです。また、企業の業績悪化や倒産、国の財政や経済情勢の悪化などによって元本や利息の受け取りができなくなるリスクもあります。

・(5)投資信託のリスク5:カントリーリスク

投資対象となる国の政治情勢・経済情勢などの大幅な変化によって、その国の金融市場に混乱が生じた場合は、基準価額が下落するリスクがあります。戦争や自然災害が影響することもあります。その国の金融商品取引に関する法律や規制が新たに設けられた場合にも、その内容によっては基準価額に影響が出てきます。また、新興国は先進国と比較して市場規模や取引量が小さく経済基盤が発展途上であることから、カントリーリスクは相対的に高くなります。

3-2.投資信託のリスクを理解する3つのメリット

投資信託において、「なぜ価格が大きく変動したかがわからない」「自分がどれくらいのリスクを取っているかがわからない」「売り時・買い時がわからない」まま投資を行うことは「リスク(危険なこと)」です。投資信託のリスクを理解することで得られるメリットを3つ説明します。

- 商品知識や選択肢の幅が広がる

- どれくらいリスクを取るのかを検討できる

- 価格変動の原因が把握できる

・【メリット1】商品知識や選択肢の幅が広がる

投資信託の商品パンフレットなどには、その投資信託のリスクが記載されています。リスクを理解することで、その投資信託が投資対象としている商品や、どのようなときに基準価額が変動するのかを理解でき、商品を選択する際の判断材料になります。また、パンフレットや目論見書に記載されている内容も理解でき、商品知識や選択肢の幅が広がります。

・【メリット2】どれくらいリスクを取るのかを検討できる

リスクが理解できれば、投資をする際に「このリスクを取ってもよいが他のリスクは取りたくない」といった判断ができるようになり、それに合った商品を絞り込めるようになります。リスクを取った投資を行うのか、リスクを抑えた投資をしていくのかといった、投資スタンスも決まります。

・【メリット3】価格変動の原因が把握できる

投資信託の購入後に基準価額が大きく変動した場合、リスクを理解していればその要因を把握でき、売却の判断材料にもなります。また、購入していない投資信託についても価格変動をチェックすることで、購入の際の判断材料となります。

3-3.投資信託のリスクを測る4つの指標

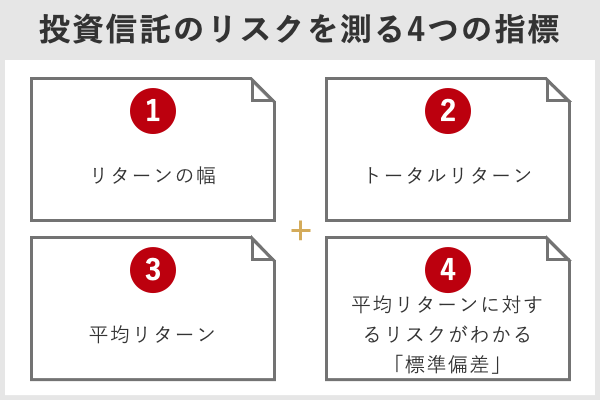

個別の投資信託のリターンを測るためには、いくつか確認できるポイントがあります。リターンはリスクとセットになるものなので、リスクの確認もできることになります。リターンの「幅」、トータルリターン、平均リターン、標準偏差について説明します。

・指標1:リターンの幅

個別の投資信託のリターン実績を確認するために、リターンの「幅」を見る方法があります。リターンの幅は縦の棒グラフで表されることが多く、棒グラフが長いほどその投資信託の基準価額の変動幅(リスク)が大きくなりますが、高い収益(リターン)を得られる可能性も高くなります。逆に棒グラフが短いほど変動幅が小さくなるので、ローリスクローリターンの商品であることが確認できます。

リターンの幅は過去の実績となるので、その投資信託がどうリスクを取って運用を行ってきたのかを確認する1つの目安となります。また、リスクをとって大きなリターンを期待するのか、大きなリターンは望まずリスクを抑えて投資するのか、投資信託を選ぶ際の指標にもなります。

・指標2:トータルリターン

トータルリターンとは、ある投資信託の基準価額が一定期間にどれだけ変動したかを表すものです。トータルリターンは5%、-3%などで表され、その期間の変動率を確認できます。

リターンには「分配金も含まれている」「分配金が支払われる投資信託は再投資したとして計算する」「手数料も考慮して計算している」など、計算の方法が作成する金融機関によって異なります。そのため、計算の根拠や前提を確認したうえで投資判断の材料とすることが重要となります。

・指標3:平均リターン

トータルリターンのほかに、一定期間の1年あたりのリターンを表す「平均リターン」があります。期間は3年・5年・10年など、その投資信託が一定期間で1年あたりどれくらいのリターンを生み出したのかを確認できます。こちらも同様に、手数料などを考慮して計算されているかを確認したうえで活用することが必要です。

・指標4:平均リターンに対するリスクがわかる「標準偏差」

この平均リターンに対して、どれくらいのリスクがあるのかを見る指標として「標準偏差」があります。標準偏差はリターンの幅を表す指標で、平均リターンを中心にどれくらいリターンがぶれる可能性があるのかを確認できます。

たとえば多くの日経平均インデックスファンドの過去3年の平均リターンは約5%、標準偏差は約17%となっています。これはリターン5%を中心に、±17%の範囲に収まる確率が約68%(1標準偏差)、±34%の範囲に収まる確率が約95%(2標準偏差)、ということになります。

つまり今後1年のリターンは5%程度見込める一方で、運用状況によって+22%~-12%、さらに大きくぶれた場合には+39%~-29%になる可能性がある、と読み取れます。

このように、リターンとリスクを考える場合はさまざまな投資対象のインデックスファンドのリターンとリスクを目安に、それよりも高いリスクを取るか、どれくらいのリターンを得たいのかを考えたうえでファンドの選択をしましょう。

| ネット証券比較ランキング | |||

|---|---|---|---|

| ネット証券 会社名 |

特徴 | 手数料 | 少額投資 |

最大21万5千円 キャッシュバック |

手数料、IPO、外国株 全てトップクラス |

100万円まで無料 | ◎ |

楽天ポイント 200ポイントプレゼント |

トレードツールが便利 | 100万円まで無料 | △ |

現金1,000円 プレゼント |

初心者へのサポート充実 | 50万円まで無料 | △ |

最大20万円 キャッシュバック |

米国株取引に強み | 50万円まで 最大495円 |

◎ |

|

IPOに強み | 50万円まで 最大440円 |

○ |

4.投資信託にかかるコスト

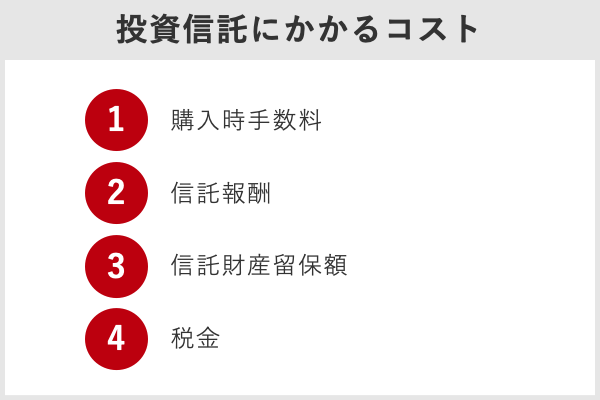

投資信託にはさまざまなコストがかかり、商品ごとにその大きさは異なります。長期間運用を行っていく場合には利回りにも影響してくることがありますので、投資信託は期待利回りの他にコストも確認したうえで商品を選ぶことが重要です。ここでは投資信託にかかる主なコストについてお伝えします。

4-1.購入時手数料

投資信託を購入する都度かかる手数料です。商品ごとに購入価額の一定割合を販売会社に支払うことになるため、特に積立投資を行う場合には、この手数料を確認する必要があります。

なお投資信託によってはこの費用がかからない「ノーロード」の商品があるので、ノーロードの投資信託に絞って投資をするというのも選択肢の1つです。

4-2.信託報酬

投資信託は運用を自身に代わって運用会社に任せているため、その運用コストとして信託報酬がかかります。投資信託を保有している間にかかる費用で、保有額に応じて支払うことになります。年率でいくら支払うのかが販売資料や目論見書などに記載されているので、このコストがどれくらいかかるのかもチェックする必要があります。

一般的に、インデックスファンドよりもアクティブファンドのほうが信託報酬は高くなります。アクティブファンドはインデックスファンドを上回る運用を目指しているため、ファンド内の投資銘柄の入れ替えなどをインデックスファンドよりも頻繁に行います。入れ替え頻度が多いぶん売買コストがかかる場合があるため、信託報酬が高めに設定されているケースがあります。

アクティブファンドに投資する場合にはこの信託報酬のほか、インデックスファンドと比較して運用パフォーマンスが高いのかを確認する必要があります。高い信託報酬を負担するだけのリターンを得られるファンドなのか、信託報酬を考慮してもインデックスファンドよりも投資する価値があるのか、といった点を考慮して投資判断することが重要です。

4-3.信託財産留保額

投資信託を売却・解約するときにかかる手数料です。購入時手数料と同様に、この手数料がかからない投資信託もあるので、こちらも販売資料などで事前に確認しておく必要があります。

4-4.税金

投資信託の売却益と普通分配金に対しては、所得税・住民税合わせて20.315%の税金がかかります。NISA口座やiDeCoは税金がかかりませんが、特定口座と一般口座で取引をする場合には税金もコストの一つとなります。利回りにも影響しますので、税金を考慮した利回りの確認も必要です。

このように、投資信託にはさまざまなコストがかかりますが、長期間運用を行う場合に意識しておきたいのは信託報酬です。保有している限りこのコストは毎年かかり、投資信託のパフォーマンスにも影響します。投資信託はリスクとリターンと合わせて、信託報酬も意識して選ぶことが重要です。

5.投資信託を選ぶ際の4つの注意点

投資においてリスクとリターンは連動しています。大きなリターンを得たい場合はリスクも大きくとる必要があり、リスクを取りたくない場合にはリターンも少なめになります。どれくらいリスクを取るかは人によって異なりますが、大切なのはリスクとリターンのバランスを確認して「利回り」の目標を立てることです。そして、以下に着目して投資信託の銘柄を選びましょう。

- 利回りとリスクのバランスは取れているか

- 利回りとコストのバランスは取れているか

- 純資産額が増えており安定成長しているか

- 5年以上継続して高い利回りを維持できているか

まとめ:リスクとリターンを理解して、最適な投資信託を見つけよう

いかがでしたか。この記事では投資信託の平均利回り、リターン、リスク、コストについて説明しました。

- 投資信託の年利「目標」は3%~5%程度からにする(初心者はさらに低めに手堅く)

- 投資信託の目標利回りは、投資の目的を具体的にはっきりさせて決める

- 投資信託のリターンとリスク、コストのバランスを考える

投資しようとしている投資信託にどのようなリスクがあるのかがわかるようになれば、商品選択の幅も広がります。また、個別の投資信託のリスクと過去のリターンを確認すれば、今後どのような投資信託で運用をしていけばよいのかがイメージできます。その後に具体的な投資信託を当てはめていけば、自身のポートフォリオが作成できるでしょう。この記事を参考に、目標を達成できる投資方法を見つけていただければと思います。

平均利回り4.5%の手堅い利回りファンド

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!