死亡保障や医療保障を考える場合、民間の生命保険の他に「共済」がある。一言に「共済」と言っても、全労済の「こくみん共済」 、JAの「JA共済」 、日本コープ共済生活協同組合連合会の「コープ共済」 、全国生活協同組合連合会の「都道府県民共済」 などたくさんの共済がある。今回は、その中でも「都道府県民共済」の人気は根強く、最強という声も聞く。

共済と保険の違い

「都道府県民共済」と書いたが、実際には県であれば「○○県民共済」というように地域によりそれぞれの「県民共済」がある。全国のとりまとめを行っているのは、全国生活協同組合連合会であるが、地域毎の共済が独立性を持っているため、商品内容も地域により異なる。共済に加入するためには、その地域に居住しているか勤務していることが必要なので、他の地域の共済が良いと思っても加入することはできない 。したがって、共済を検討する場合には、まず居住地か勤務地の共済の内容を調べることになる。

民間保険会社は「営利事業」で共済は「非営利事業」なので共済の方が安くて良いと説明しているものもあるが 、民間保険会社の中には「相互会社」もあり、相互会社は非営利法人なのでそのような単純な話ではない。

保険と共済の違いは、あくまで監督官庁と根拠法令が違うだけで実質は変わらないと言ってよい。もちろん、共済独自の特徴はあるので、その点は後で解説する。共済は「県民共済」というネーミングからもあたかも地方自治体が関与しているような公共的なイメージがあるが、地方自治体から認可を受けているだけで県とは直接関係はない。したがって、ネーミングに惑わせられずに商品の内容で比較検討するようにして欲しい。

県民共済の特徴は、月掛金が1000円コース、2000円コース、4000円コースというように画一的な商品構成となっていることである。民間の生命保険は細かくオーダメイドできる代わりに複雑でわかりにくい。それに対して共済は、コースがあらかじめ決められているので、保障内容と掛金のバランスを見て選ぶだけでよいのでわかりやすい。

都民共済を例に具体的に見てみると、2000円コースの「総合保障型」の場合、病気入院1日4500円、病気死亡で400万円となる 。一方、オリックス生命を例に見てみると、30歳男性で死亡保障が500万円の10年定期保険の場合、保険料は769円、病気入院1日5000円で一生涯保障終身払いの場合月額保険料は1582円なので、合計保険料は、2351円となる 。

これだけ見ると、大して変わらないように思えるかもしれないが、都民共済は1年ごとの単年度の保障で65歳以降は死亡保障が100万円に下がるのに対し、オリックス生命の定期保険は10年間の保障であるが、継続することで80歳まで同じ保障を続けることができる。

また、入院保障も都民共済が65歳以降は日額が2500円に下がるのに対して、オリックス生命は同額の保障が一生涯続く。つまり、保障内容としてはオリックス生命の方が優れている。ただ、オリックス生命は、更新時に保険料が上がるので、保険料の支払総額はオリックス生命の方が多くなる。結局、どちらも一長一短があるのである。

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

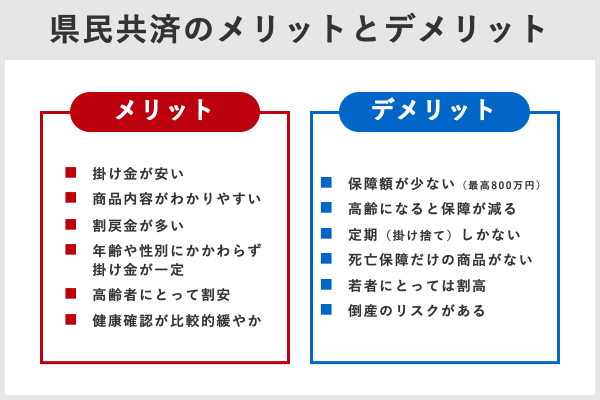

県民共済のメリットとデメリット

県民共済は大がかりな広告や営業マンを雇った営業などをしないため事業費があまり掛かっておらず、単純な保障構成で掛け金が安い。また、1年間の運用で余ったお金は割戻金として返金されるため、実質の掛金はもっと安くなる。さらに、共済は年齢や性別に関わらず掛金が一定なので、年齢が高いほど割安になる(逆に若者にとっては割高になるのでデメリットになる)。健康確認も保険に比べると緩やかで、申込書を郵送するだけで加入できる。

逆にデメリットとしては、最高でも死亡保障が800万円しかなく、65歳になると200万円に減額されるので保障としては少ない 。保障が一定期間に限られる定期(掛け捨て)の商品しかなく、保障が必要になる高齢期に保障がなくなる可能性がある。

また、県民共済はパーケージ商品なのでわかりやすい反面、自由度がなく死亡保障だけ加入するということはできない。生命保険には生命保険契約者保護機構によるセーフティネットがあり、責任準備金の90%までが保障されるが、共済にはセーフティネットがない。そのため、共済が経営危機になった場合、保障が受けられないと言うこともありうるのだ。これらメリットとデメリットをまとめると次のようになる。

以上のとおり、県民共済が最強かと言えばそうとは言いきれない。県民共済の良いところもたくさんあるが、民間の保険の方が優れているところもあるのである。

県民共済に加入すると良い人は、年齢が40歳以上で既に民間の保険に加入している人が保険を上乗せするために利用するのがお勧めである。逆に掛金が一律な県民共済は、若い人にとっては相対的に掛金が安いとは言い切れないからだ。いずれにせよ、保険を検討する際には「県民共済」も比較対象にしておいて損はないだろう。(ZUU online 編集部)

【限定】無料eBookプレゼント!

▶節税メリット「iDeCo」8割が知らないその魅力とは?

【合わせて読みたい】

・保険を見直す際の注意点 「損をしない」ために必要なこと

・「いま保険を解約すると損?」あなたの深層心理に潜む呪縛とは

・保険の見直しの「最大のハードル」 あなたは毅然とした態度で「解約」出来ますか?

【関連記事】

・保険代理店は何をしてくれる?メリット・デメリット、信頼できる代理店の見つけ方とは?

・失業保険と扶養控除は両方もらえる?選ぶならどちら?

・生命保険加入時に告知義務違反をするとどうなる?保険金がもらえない?

・個人年金保険のメリット・デメリット 保険で個人年金の積み立てができる

・医療費控除の還付金が思ったより少ないのはなぜ? 仕組みを学ぼう

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから