貿易黒字(季節調整値)は拡大が続く

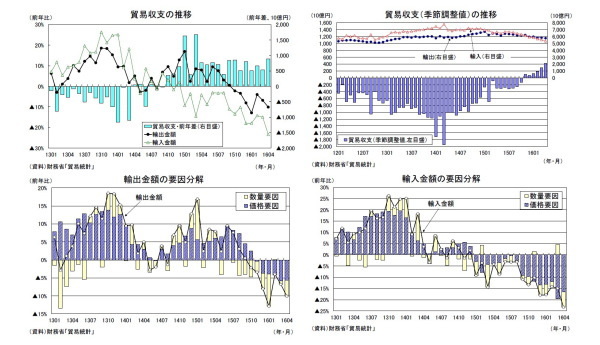

財務省が5月23日に公表した貿易統計によると、16年4月の貿易収支は8,235億円と3ヵ月連続の黒字となり、事前の市場予想(QUICK集計:5,350億円、当社予想は6,386億円)を上回った。輸出は前年比▲10.1%(3月:同▲6.8%)と減少幅が拡大したが、輸入が前年比▲23.3%(3月:同▲14.9%)と輸出の減少幅を大きく上回ったため、貿易収支は前年に比べ8,818億円の大幅改善となった。

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比▲4.6%(3月:同▲1.0%)、輸出価格が前年比▲5.7%(3月:同▲5.8%)、輸入の内訳は、輸入数量が前年比▲7.5%(3月:同5.2%)、輸入価格が前年比▲17.1%(3月:同▲19.1%)であった。

季節調整済の貿易収支は4,266億円の黒字となり、3月の2,953億円から黒字幅が拡大した。輸出入ともに減少したが、輸入の減少幅(前月比▲3.6%)が輸出の減少幅(前月比▲1.2%)を上回ったことが貿易黒字の拡大に寄与した。貿易収支は15年11月に東日本大震災以降初の黒字となった後、輸入の減少を主因として黒字幅の拡大傾向が続いている。

主要3地域向けの輸出が減少

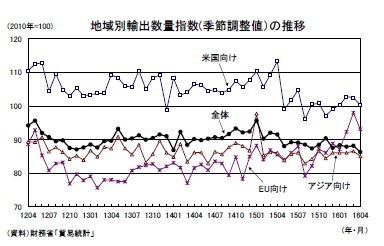

4月の輸出数量指数を地域別に見ると、米国向けが前年比▲11.3%(3月:同▲6.1%)、EU向けが前年比9.1%(3月:同13.6%)、アジア向けが前年比▲1.2%(3月:同0.0%)となった。

季節調整値(当研究所による試算値)では、米国向けが前月比▲2.2%(3月:同▲0.3%)、EU向けが前月比▲5.0%(3月:同6.1%)、アジア向けが前月比▲1.7%(3月:同0.5%)、全体では前月比▲2.1%(3月:同0.3%)となった。4月の輸出数量指数(季節調整値)を1-3月期と比べると、EU向けは0.6%高い水準にあり底堅さを維持しているが、米国向けは▲1.6%、アジア向けは▲1.4%低い水準となっている。海外経済の減速に加え、年明け以降の円高の影響が顕在化しつつある。

なお、景気減速の影響が特に懸念されている中国向けの輸出数量指数(季節調整値)は15年10-12月期が前期比1.8%、16年1-3月期が同1.3%と2四半期連続で上昇した後、4月は前月比0.7%(4月の水準は1-3月期よりも1.0%高い)となり、持ち直しの動きを続けている。

4月の輸入数量指数(当研究所による季節調整値)は前月比▲4.4%(3月:同1.8%)となった。個人消費を中心とした国内需要の弱さを反映し輸入は低調に推移しており、このことも貿易黒字拡大の一因となっている。

貿易黒字はしばらく続くが、定着の可能性は低い

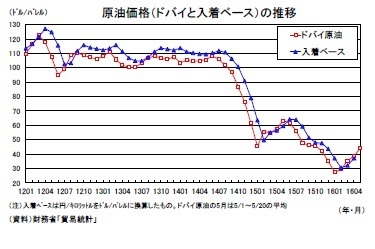

4月の通関(入着)ベースの原油価格は1バレル=37.0ドル(当研究所による試算値)となり、3月の32.1ドルから上昇した。ドバイ原油は1月中旬の20ドル台半ばから足もとでは40ドル台半ばまで上昇しており、通関ベースの原油価格も5月に40ドル程度、6月に40ドル台半ばまで上昇することが見込まれる。

当研究所では原油価格の持ち直しが続くことを想定しており、円高の進展、海外経済の減速などから輸出は当面弱い動きが続くと予想している。このため、貿易黒字はしばらく続くものの、それが定着する可能性は低いと考えている。

斎藤太郎 (さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

2016・2017年度経済見通し(16年5月)

・

QE速報:1-3月期の実質GDPは前期比0.4%(年率1.7%)~一進一退が続く日本経済

・

円高で日本経済はどうなる~懸念される企業収益、物価への悪影響

・

企業物価指数(2016年4月)~円高による下押し圧力が拡大、2009年11月以来の低水準

・

景気ウォッチャー調査(16年4月)~円高・株安に加え、熊本地震の影響で2014年11月以来の低水準