日本銀行が1月末に「マイナス金利付き量的・質的金融緩和」の導入を発表して以来、Jリート市場(不動産投資信託)が堅調に推移している。

発表前日(1/28)から4月末までの騰落率をみると、TOPIXが4%下落したのに対して東証REIT指数は14%上昇した。これは、マイナス金利政策を受けて10年国債利回りがマイナス圏に沈むなか、3%台の安定した分配金利回りを期待して、投資資金がJリート市場に流入したためだと考えられる。

それでは、マイナス金利政策はJリート市場のファンダメンタルズにどのような影響を及ぼすであろうか。以下では、マイナス金利政策がJリート市場全体の「分配金」と「NAV(ネット・アセット・バリュー:純資産額+物件含み益)」に及ぼすインパクトについて考察したい。

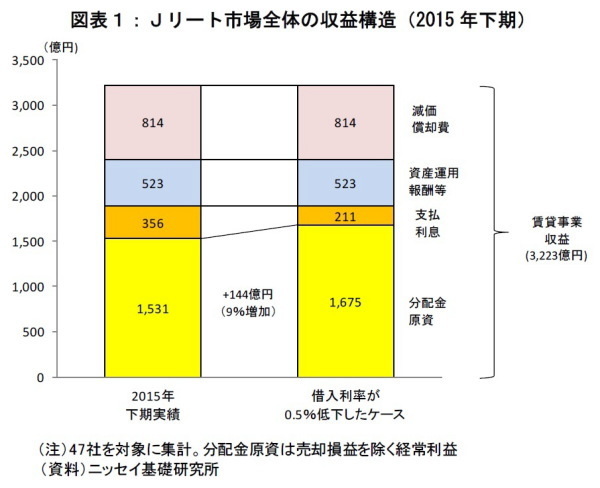

まず、「分配金」への影響を確認する。図表1は、2015年下期(7月-12月期)におけるJリート市場全体の収益構造を示している。投資家の受け取る分配金原資(1,531億円)は、保有不動産が稼ぎ出す賃貸事業収益(3,223億円)から、運用資産額にほぼ連動する減価償却費(814億円)と資産運用報酬等(523億円)、及び融資関連費用を含む支払利息(356億円)を引いた金額である。

このうち、有利子負債額(約5.7兆円)に対する支払利息の利率は年率1.2%であり、マイナス金利導入後の新規の借入利率は0.7%と推測される。したがって、既存借入金のリファイナンスが進んで借入利率が現行水準から0.5%低下した場合(1.2%→0.7%)、支払利息の減少によって分配金原資は144億円増加し9%の増益要因となる。

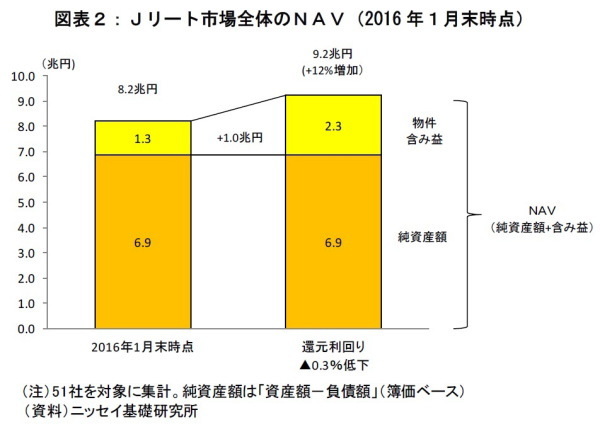

次に、「NAV(純資産額+物件含み益)」への影響を確認する。一般に、「不動産収益価格」は「不動産純収益」÷「還元利回り」の式で表され、「還元利回り」は「無リスク金利」をベースに「不動産リスクプレミアム」や「個別物件リスクプレミアム」、「期待成長率」を考慮して求めることになる。

開示資料によると、2016年1月末時点における保有不動産の評価額は14.0兆円(還元利回り4.5%)、「NAV」は8.2兆円(純資産額6.9兆円+物件含み益1.3兆円)である(図表2)。

マイナス金利導入後10年国債利回りは0.3%低下した。そこで、「無リスク金利」を10年国債利回りとして「還元利回り」も0.3%低下(4.5%→4.2%)し、他の条件は変わらないと仮定した場合、不動産評価額は14.0兆円から15.0兆円に、物件含み益は1.3兆円から2.3兆円に、「NAV」は8.2兆円から9.2兆円(+12%)に増加する。

こうした評価額上昇による物件含み益の拡大は、(1)財務信用力の向上、(2)資産入替など柔軟なポートフォリオ戦略、(3)予期せぬ損失に備えたリスクバッファーの拡充など、多くのプラス効果をJリートにもたらすことになる。

一方、マイナス金利政策の長期化は金融機関の収益悪化や金融仲介機能の低下など、副作用も懸念される。長期金利が経済の体温計に例えられるように、人為的な低金利のツケが実体経済に回り不動産市況が悪化すれば、マイナス金利によるファンダメンタルズの改善効果は相殺されてしまう。今後のJリート投資に際しては、マイナス金利の効用を認めつつも景気の先行きに対する見極めが、より重要になると思われる。

岩佐浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

団塊世代の退職が労働市場に及ぼす影響

・

マイナス金利政策を考える

・

海外資金による国内不動産取得動向(2015年)~リスク回避の動きが不動産取引にも影響~

・

マイナス金利後に変化したJ-REIT市場の資金フロー~多様な投資家の参入が市場の安定を育む~

・

東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~