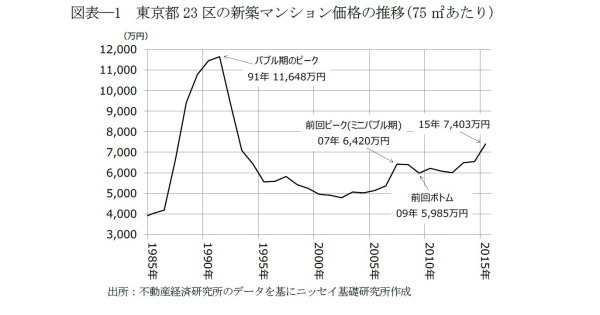

東京のマンション価格が高騰し、不動産バブル再来との声もある。東京23区の新築マンション価格はリーマンショック前の水準を上回り、バブル期に次ぐ水準まで上昇した(図表―1)。マンション価格が手の出しにくい水準まで上昇した一方、住宅ローン金利が過去最低を更新するなど、マンション購入を後押しする材料もある。

住宅ローンを利用して、東京のマンションを購入した場合、購入者の負担はどれほど変化したのだろうか。価格上昇が特に顕著な東京23区の新築マンションを、2015年に購入した場合と、マンション価格が前回高値をつけた2007年、安値をつけた2009年に購入した場合の、住宅ローン総支払額を比較した(*1)。

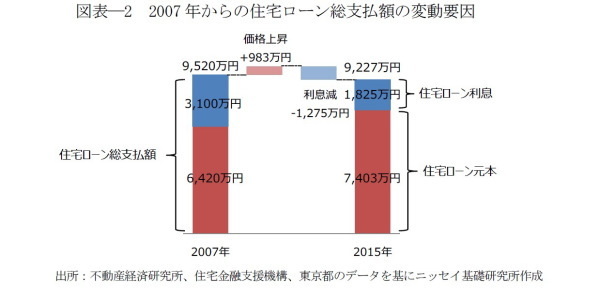

まず直近の高値である2007年と2015年にマンションを購入した場合の住宅ローン総支払額を比較する(図表―2)。2015年に購入した場合の住宅ローン総支払額は9,227万円と、2007年の9,520万円から293万円減少した。

その内訳を見ると、マンション価格上昇により住宅ローン元本が983万円増加した一方、金利低下により住宅ローン利息が1,275万円減少した。マンション価格が1千万円近く上昇したにもかかわらず、住宅ローン利息がそれ以上に減少したため、2007年より実はマンションを買いやすい状況なのである。

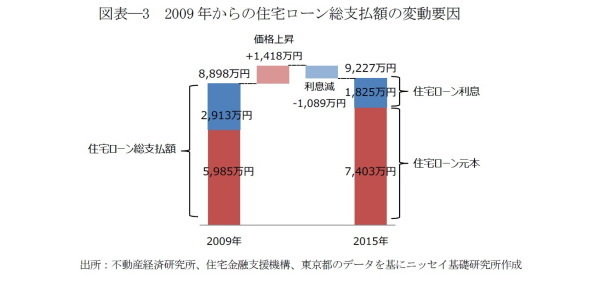

次に直近の安値である2009年と2015年に購入した場合の住宅ローン総支払額を比較する(図表―3)。住宅ローン総支払額は2009年から329万円増加した。

内訳を見ると、マンション価格上昇により住宅ローン元本が1,418万円増加したが、金利低下により住宅ローン利息が1,089万円減少した。2009年と比較すると、住宅ローン利息の減少を考慮しても、マンションは買いにくくなっている。但し、住宅ローン金利低下による値引き効果が約1千万円もあり、購入者の負担増加は大幅に抑えられている。

試算結果からわかるように、住宅ローン金利低下による実質的な値引き効果は非常に大きい。東京マンション市場の過熱を懸念する声もあるが、購入者の取得負担の増加は限定的である。過去と比較して、東京のマンションがそれほど買いにくい状況になっているわけではないことがわかる。

(*1)東京23区の新築マンションを、住宅ローン(固定金利、返済期間30年、頭金なし)を利用して、購入した場合の住宅ローン総支払額を試算。なお試算方法や東京マンション市場のより詳細な分析については、佐久間誠『 東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~ 』ニッセイ基礎研究所、基礎研レポート(2016年5月26日)、を参照されたい。

佐久間誠(さくま まこと)

ニッセイ基礎研究所 金融研究部

【関連記事】

・

東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~

・

中古マンション価格が上昇 !!~ 期待される不動産価格指数の一層の整備 ~

・

昨今の住宅取得事情(その1)‐最近住まいを取得した人の傾向

・

マイナス金利政策がJリート市場に及ぼす影響

・

マイナス金利後に変化したJ-REIT市場の資金フロー~多様な投資家の参入が市場の安定を育む