要旨

米金利先高観測や相対的に米経済が好調であったこともあり、14年夏場以降にドルが主要通貨に対して上昇した。その結果、ドル高が米経済や物価に悪影響を及ぼしていることが鮮明になっているほか、FRBも以前に比べてドル高リスクを注視している姿勢が伺われる。

FRBが政策意思決定にも活用している米経済マクロモデル(FRB/USモデル)を使ってドル高の経済や物価に対する影響を試算すると、悪影響が長期に亘って残存することが分かった。このため、FRBは現在金融引締めスタンスを継続しているものの、急激なドル高が進行する場合には、政策スタンスを緩和方向に変更する必要性がモデル試算から示唆される。

はじめに

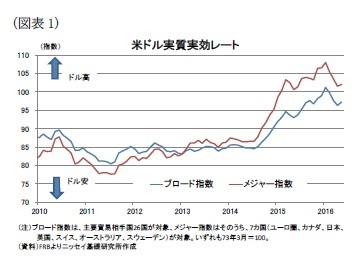

14年夏場以降、米金利先高観測や相対的に米経済が好調であったこともあり、米ドルは主要通貨に対して上昇した(図表1)。その結果、外需が成長を押下げているほか、ドル高の進行に伴い、製造業を中心に企業景況感が悪化するなど、ドル高が米景気に悪影響を及ぼしていることが鮮明になっている。

さらに、物価面でもドル高は輸入物価の下落を通じて価格を押下げるため、物価目標達成時期の後ズレが懸念されている。実際、FRBも米ドル高が経済や物価に悪影響を及ぼしている点について言及する機会が増えており、以前に比べて米ドル高のリスクに注視している姿勢が伺われる。

FRBは、金融政策の意思決定において為替レートが直接的な政策目標にしないことを明確にしているものの、他国の金融政策動向や通貨への影響を考慮して判断するとしており、為替リスクの評価が重要な判断要素であることは間違いない。

このため、FRBがどのような評価をしているかみる上で、FRBが運用している米マクロ経済モデル(FRB/USモデル)で通貨高の影響を試算することは、今後の金融政策を占う上で有用な情報を与えてくれると考えられる。

本稿では、FRB/USモデルの概要を説明した後、ドル高ショックが経済、物価へどのように影響するかを同モデルで試算したほか、米金融政策に対するインプリケーションについても述べている。

米マクロ経済モデルの概要とドル高の影響分析

◆米マクロ経済モデル(FRB/US)の概要

FRBは、96年以降大規模な米国マクロ経済モデルを構築し、経済予測で活用しているほか、金融政策や財政政策に伴う政策効果の分析などにも活用している。

同モデルはFRBのWEB上で公開されており、一般的な市販計量ソフトであるEViewsを使って、外生変数を変更することで独自のシミュレーションを行うことも可能である。同モデルによる経済予測の前提となる外生変数の一部(1)は、FOMC会合で四半期毎に公表されるFOMC参加者の見通しが反映されている。

一方、同モデルでは、金融市場参加者や家計、非金融事業会社などの期待形成をモデルに組み込む方法として2種類の異なったアプローチを採用している。すなわち、現在および過去の限定的な情報によってのみ期待形成される適応的期待を前提としたVARモデルと、完全な情報に基く合理的期待またはモデル整合な期待形成を前提としたMC(Model Consistent)モデルである。

VARモデルは一般的にバックワードモデルと言われ、将来の期待によって推計値が変化しない。このため、政府による政策方針の大幅な変更が示されても、それを推計値に反映することが出来ないなどの問題がある。

一方、MCモデルはフォワードルッキングモデルと言われ、将来発生するイベントによって成長率や物価などがどのように影響するかを推計することが可能となっている。

なお、MCモデルの推計に当たっては、将来のイベントに対して金融政策や財政政策がどのように対応するのか、事前に意思決定のルールを規定する必要があるほか、経済の長期的な均衡水準についても想定しておく必要がある。

つまり、MCモデルでは、将来発生するイベントによって経済の長期均衡水準が変化することを想定しておらず、均衡水準に到達する経路がどの様に変化するかを推計している。このように、VARモデルとMCモデルには一長一短があり、FRBは状況に応じてこれらのモデルを使い分けているとみられる。

-------------------------

(1)実質GDP成長率、PCE価格指数(総合、コア)、失業率、政策金利

-------------------------