◆FRB/USモデルによる通貨高の影響試算

では、実際に同モデルを活用して通貨高のショック(今回のシミュレーションでは期初に実質実効レートが10%ドル高に急変動を想定)によって、産出ギャップ(実際のGDPと潜在GDPの差)、およびPCE価格指数のうち、エネルギーと食料品を除いたコア指数への影響について、ショックが無い場合(ベースライン予測)との比較を行う。

シミュレーションに際しては、FRBが提供するサンプルプログラムの“Simulate six ping simulations"を活用し、VARおよびMCモデルで試算を行った。また、MCモデルでは金融政策ルールとして、金利の慣性項等を取り入れたテーラールールを採用した。

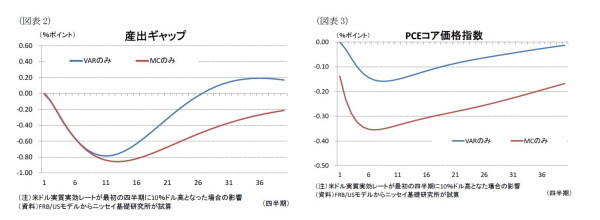

シミュレーション結果をみると、通貨高ショックによって産出ギャップはマイナス方向に変化することが分かる(図表2)。

これは、通貨高に伴い輸出が押下げられる一方、輸入が押上げられることで総需要の減少を通じて産出ギャップを押下げたためとみられる。モデル毎にみると、VARモデルでは11四半期後に▲0.79%ポイントのボトムとなったあと、27四半期後に漸くプラスに転じる一方、MCモデルでは、13四半期後に▲0.86%ポイントのボトムをつけた後、押下げの影響が長期に亘って残存している。

次に、PCEコア価格指数をみると、価格指数を押下げる方向に働いており長期に亘って押下げ効果が残ることが分かる(図表3)。

これは、通貨高によって輸入物価が押下げられることに加え、産出ギャップのマイナス幅拡大も物価押下げに寄与するためとみられる。モデル毎にみると、VARモデルでは、8四半期後に▲0.16%ポイントの押下げとなった一方、MCモデルでは7四半期後に▲0.36%ポイントの押下げ幅となっており、MCモデルの方がコア物価指数に与える影響が大きいと試算された。

上記シミュレーションの結果は、通貨高ショックが産出ギャップで3年程度押下げ効果が残存するほか、物価についてはより長期に亘って押下げ効果が残存することを示唆している。また、金利の慣性項等を取り入れたテーラールールで想定される金融政策対応では物価押下げ効果が大きいことが示されており、より積極的な金融政策によって市場の期待を変える必要性を示唆している。

◆金融政策に対するインプリケーション

米国では15年12月に政策金利が引上げられ、金融政策スタンスは金融引締め方向にシフトしたが、欧州中銀や日銀が金融緩和強化スタンスを継続しているため、金融政策スタンスは対照的になっており、金利面からは米金利先高観測を背景にドル高が進み易い状況となっている。さらに、英国がEU離脱を決定したことで、世界経済に対する懸念が強まっており、安全通貨としてのドル需要が高まり易い状況でもある。

これらを踏まえると今後もドル高基調が持続すると見込まれるほか、ドル高が加速する可能性も十分に考えられる。このため、急激なドル高によって経済や物価への影響が懸念される局面では金融政策スタンスを緩和方向に変更し、市場の期待に働きかけるべく積極的な緩和政策が採用される可能性も否定できないことが上記シミュレーションの結果からも示唆される。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事】

・

米国経済の見通し-4-6月期は成長再加速見通しも、労働市場回復の持続可能性を見極める必要

・

【5月米個人所得・消費支出】消費は前月から伸び鈍化も、高かった前月の反動、基調は底堅い。

・

【6月米FOMC】予想通り、政策金利据え置き。7月追加利上げの可能性は大幅に後退

・

今、経済学に期待されること - 数式に変換された経済モデルの可能性と限界

・

マクロ経済指標による日本の株価変動予測モデルの構策