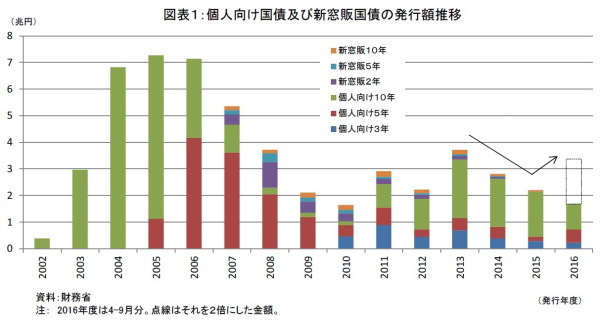

個人向け国債の販売が好調である。マイナス金利下でも最低金利保証(0.05%)を受けることができるため、比較的有利な運用ができる。金利低下の影響からここ数年は販売が低迷していたが、マイナス金利政策で定期預金金利などが下がるにつれて個人向け国債の発行は大幅に増え、今年度は上半期だけで既に昨年度の約8割に達している(図表1)。

9月発行債は単月で見ると大きく減少し、好調な販売も収まった感があったが、これは募集期間が8月のお盆休みなどと重なることによる季節要因と考えられる。過去にも9月発行債は減少する傾向が見られた。10月発行債は再び増加しており、好調な販売は続いている。

個人が購入できる国債は、個人向け国債に加え新型窓口販売方式国債(以下、新窓販国債)もある。個人向け国債は、購入できる投資家を個人に特定し、商品設計も最低金利保証を付けるなど個人のニーズに合わせた特殊な国債である。

一方、新窓販国債は、通常の法人向けに発行された国債と同じものに、一部修正を加えて個人にも販売できるようにしたものである。通常の国債なのでマイナス金利になれば、発行時の利回りはマイナスになる。そのため、個人からの需要は見込めないと判断され、現在は販売停止中である。図表1には過去に発行された新窓販国債があるため、それを加えている。

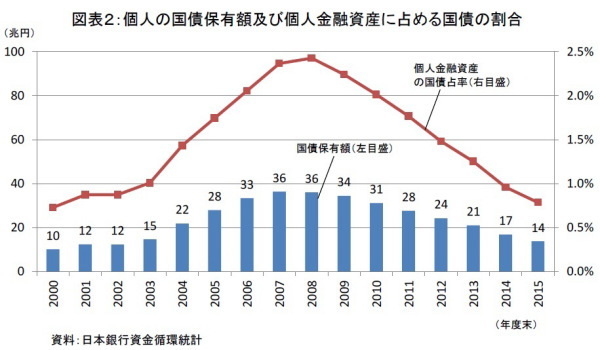

個人向け国債の販売は増えているが、2016年4-6月期の日銀資金循環統計(速報)によると、個人の国債保有残高は減少している。個人の国債保有額は、国債保有者層多様化を図る財務省の積極的な販売奨励などもあり、2008年3月末には36兆円まで増加していた(図表2)。しかし、その後残高は減少し、直近では14兆円になっている。

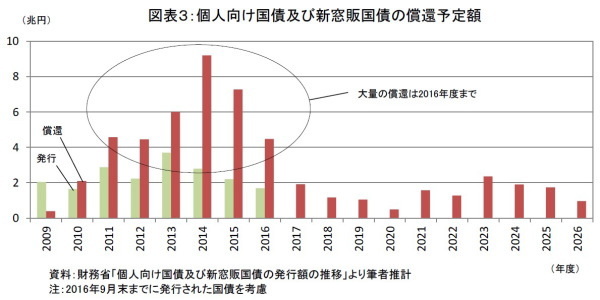

個人向け国債の販売が好調であるにもかかわらず、個人の国債保有残高が減少しているのは、2004~2007年にかけて、大量に販売された国債が償還を迎えているためである。個人向け国債は3年、5年、10年と3つの年限があり、新窓販国債は2年、5年、10年と3つの年限がある。そこで、個人向け国債及び新窓販国債が全て満期まで保有されたと仮定した場合の償還金額を年度別に推計してみた(図表3)。

それによると2011~2016年に償還が集中し、その後は大幅に減少していくことが分かる。個人向け国債及び新窓販国債は、償還を待たずに途中で売却することが可能であるため、実際には図表3の予定通りに償還が発生するとは限らない。しかし、基本的には満期まで保有されるものが多く、今年度並みの販売が維持できるのであれば、来年度以降は償還金額も減少し、残高増加に転じる可能性が高いと考えられる。

個人金融資産はマイナス金利下における現在でも現預金の割合が50%以上あり、2016年4-6月期の日銀資金循環統計(速報)ではその割合が更に増えている。4-6月期は多くの企業のボーナス支給日を含むため現預金が増えやすいが、1年前の同時期と比較しても個人金融資産に占める現預金比率は増えている。

マイナス金利下で現預金を増やしても運用収益を得ることは難しい。株式や投資信託など投資がより活発になることが望ましいが、個人向け国債も現預金に代わる有効な運用手段であり、今後の増加を期待したい。

千田英明(ちだ ひであき)

ニッセイ基礎研究所 金融研究部

チーフ債券ストラテジスト・年金総合リサーチセンター兼任

【関連記事】

・

収穫の秋、運用では種まきの秋

・

マイナス金利下でも長期投資でプラス利回りへの道が見えてくる~RMBS投資とは~

・

マイナス金利による債券パッシブ運用の終焉

・

マイナス金利下におけるRMBS投資の可能性

・

マイナス金利下におけるイールドカーブの落ち着きどころ