輸出が15ヵ月ぶりの増加

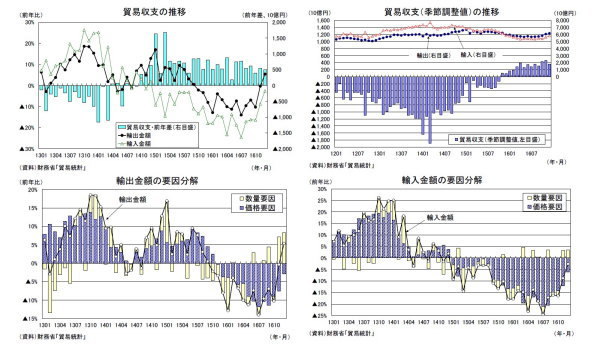

財務省が1月25日に公表した貿易統計によると、16年12月の貿易収支は6,414億円と4ヵ月連続の黒字となり、事前の市場予想(QUICK集計:2,900億円、当社予想は4,218億円)を上回った。輸出(11月:前年比▲0.4%→12月:同5.4%)が15ヵ月ぶり増加に転じる一方、輸入(11月:同▲8.8%→12月:同▲2.6%)は減少が続いたため、貿易収支は前年に比べ5,025億円の大幅改善となった。

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比8.4%(11月:同7.4%)、輸出価格が前年比▲2.7%(11月:同▲7.3%)、輸入の内訳は、輸入数量が前年比3.6%(11月:同3.6%)、輸入価格が前年比▲6.0%(11月:同▲12.0%)であった。

季節調整済の貿易収支は3,567億円の黒字となり、11月の4,661億円から黒字幅が縮小した。輸出が前月比1.8%と5ヵ月連続で増加したが、円安の影響などから輸入が前月比3.9%の高い伸びとなったことが貿易黒字の縮小につながった。

輸出は持ち直しの動きが鮮明に

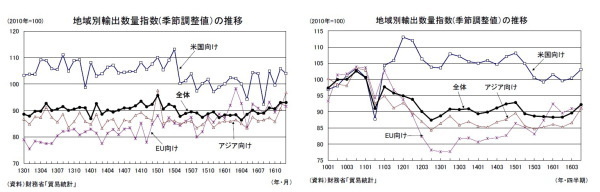

12月の輸出数量指数を地域別に見ると、米国向けが前年比5.2%(11月:同8.8%)、EU向けが前年比3.5%(11月:同8.2%)、アジア向けが前年比13.4%(11月:同8.6%)となった。

10-12月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比2.7%(7-9月期:同0.8%)、EU向けが前期比0.3%(7-9月期:同1.5%)、アジア向けが前期比5.2%(7-9月期:同1.5%)、全体では前期比2.9%(7-9月期:同1.5%)となり、いずれの地域向けも2四半期連続で上昇した。輸出は持ち直しの動きが鮮明となってきた。

10-12月期のドル円レートは109.3円/ドル(7-9月期は102.4円/ドル)と5四半期ぶりに円安となったが、為替変動が輸出数量に影響を及ぼすまでにはタイムラグがあるため、足もとの輸出数量の持ち直しが円安によるものとは考えにくい。海外経済が製造業を中心に回復基調を強めていることが輸出の押し上げに寄与していると判断される。

一方、10-12月期の輸入数量指数(当研究所による季節調整値)は前期比1.3%(7-9月期:同0.7%)と2四半期連続の上昇となった。輸出に比べれば伸びは低いものの、国内需要の持ち直しを背景に輸入も持ち直しつつある。

10-12月期の外需寄与度は前期比0.3%程度のプラスに

12月までの貿易統計と11月までの国際収支統計の結果を踏まえて、16年10-12月期の実質GDPベースの財貨・サービスの輸出入を試算すると、輸出が前期比2%程度の増加、輸入が前期比でほぼ横ばいとなることが見込まれる。この結果、10-12月期の外需寄与度は前期比0.3%(7-9月期:前期比0.3%)と2四半期連続のプラスとなることが予想される。

当研究所では鉱工業生産、家計調査、建築着工統計等の結果を受けて、1/31のweeklyエコノミストレターで10-12月期の実質GDP成長率の予測を公表する予定である。現時点では、外需が成長率を押し上げることに加え、公的固定資本形成の減少を民間消費、設備投資の増加がカバーする形で国内需要が2四半期ぶりの増加となることから、前期比年率1%台半ばのプラス成長を予想している。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

2016~2018年度経済見通し

・

GDP統計の改定で変わった日本経済の姿

・

鉱工業生産16年11月~生産の回復基調が明確に

・

企業物価指数(2016年12月)~円安の急進・原油高で下落幅は大幅に縮小

・

景気ウォッチャー調査(16年12月)~回復基調は継続、先行きはトランプ次期政権の動向が不安材料