要旨

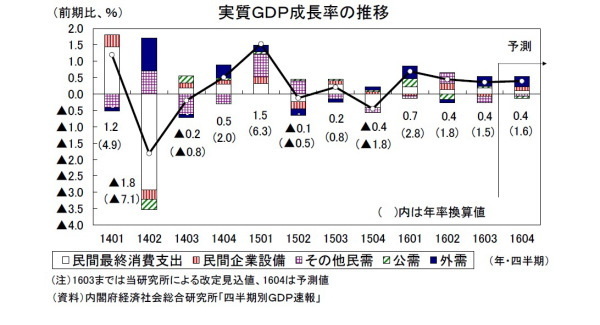

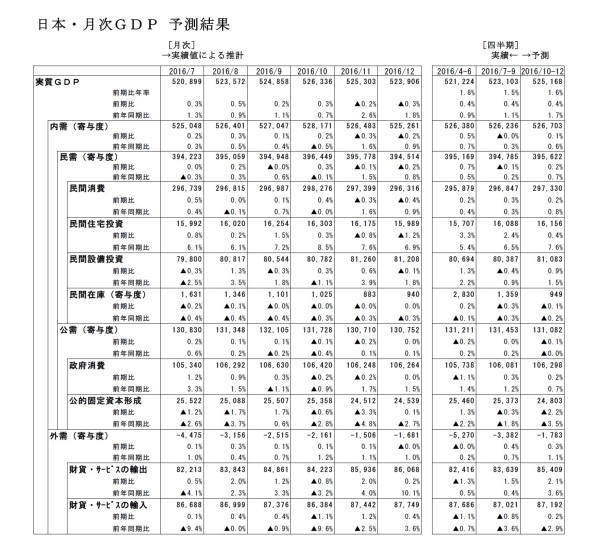

- 2/13に内閣府から公表される2016年10-12月期の実質GDPは、前期比0.4%(前期比年率1.6%)と4四半期連続のプラス成長になったと推計される。

- 輸出が前期比2.1%の高い伸びとなり、外需寄与度が前期比0.3%(年率1.2%)と成長率を大きく押し上げたことがプラス成長の主因である。一方、設備投資は前期比0.9%と2四半期ぶりに増加したが、民間消費(前期比0.2%)、住宅投資(同0.4%)の伸びが7-9月期から低下したこと、公的固定資本形成が前期比▲2.2%と大きく落ち込んだことなどから、国内需要は前期比0.1%の低い伸びにとどまった。

- 名目GDPは前期比0.4%(年率1.6%)と4四半期連続で増加し、実質と同じ伸びとなるだろう。GDPデフレーターは前年比0.0%、前期比0.0%と予測する。

- 10-12月期は7-9月期に続き外需主導のプラス成長となった。1-3月期は第2次補正予算の顕在化から公的固定資本形成が増加に転じるが、住宅投資が減少に転じること、エネルギーを中心とした物価上昇に伴う実質所得の低下が消費を下押しすることなどから、国内需要は引き続き低い伸びにとどまることが見込まれる。

- 海外経済回復の追い風を受けて輸出は増加を続けるものの、輸入の伸びも高まることから外需による成長率の押し上げ幅は縮小するだろう。1-3月期はプラス成長を確保するものの、10-12月期に比べれば伸びは鈍化することが予想される。

10-12月期は年率1.6%を予測~外需主導のプラス成長

2016年10-12月期の実質GDPは、前期比0.4%(前期比年率1.6%)と4四半期連続のプラス成長になったと推計される。

輸出が前期比2.1%の高い伸びとなり、外需寄与度が前期比0.3%(年率1.2%)と成長率を大きく押し上げたことがプラス成長の主因である。

一方、設備投資は前期比0.9%と2四半期ぶりに増加したが、民間消費(前期比0.2%)、住宅投資(同0.4%)の伸びが7-9月期から低下したこと、公的固定資本形成が前期比▲2.2%と大きく落ち込んだことなどから、国内需要は前期比0.1%の低い伸びにとどまった。

実質GDP成長率への寄与度は、国内需要0.1%(うち民需0.2%、公需▲0.1%)、外需が0.3%と予測する。

名目GDPは前期比0.4%(前期比年率1.6%)と4四半期連続で増加し、実質と同じ伸びとなるだろう。GDPデフレーターは前年比0.0%(7-9月期:同▲0.2%)、前期比0.0%(7-9月期:同▲0.2%)と予測する。生鮮野菜高騰に伴う民間消費デフレーターの上昇を主因として国内需要デフレーターが前期比0.3%(7-9月期:同▲0.3%)の上昇となったが、円安、原油高の影響から輸入デフレーターが前期比4.6%となり、輸出デフレーターの伸び(同2.6%)を上回ったことがGDPデフレーターを押し下げた。

なお、2/13に内閣府から2016年10-12月期のGDP速報値が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、2016年7-9月期の実質GDP成長率は前期比年率1.3%から同1.5%へと若干上方修正されると予測している。

2016年10-12月期は7-9月期に続き外需主導のプラス成長となったが、国内需要は横ばい圏の動きが続いている。2017年1-3月期は円安、海外経済回復の追い風を受けて輸出は増加を続けるものの、輸入の伸びも高まることから外需による成長率の押し上げ幅は縮小するだろう。

一方、国内需要は2016年度第2次補正予算の顕在化から公的固定資本形成が増加に転じるが、住宅投資が減少に転じることに加え、エネルギーを中心とした物価上昇に伴う実質所得の低下が消費を下押しすることなどから、国内需要は低い伸びにとどまること見込まれる。現時点では、17年1-3月期の実質GDPはプラス成長と確保するものの、10-12月期に比べれば伸びは鈍化すると予想している。

主な需要項目の動向

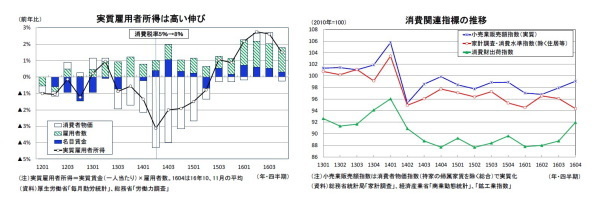

◆民間消費~持ち直しの動きが続く

民間消費は前期比0.2%と4四半期連続で増加するが、7-9月期の同0.3%から伸びが鈍化すると予測する。

雇用所得環境は改善を背景に民間消費は持ち直しの動きを続けているが、10-12月期は生鮮野菜の高騰によって消費者物価上昇率(総合)が7-9月期の前年比▲0.5%から同0.3%へと大きく高まり、実質所得の伸びが低下したことが消費の下押し要因となった。

実質雇用者所得(一人当たり実質賃金×雇用者数)は2016年入り後、前年比で2%台の高い伸びを続けてきたが、10、11月は物価が上昇に転じたことを主因として1%台へと伸び率が低下した。

10-12月期の消費関連指標を確認すると、耐久財のストック調整の進展や新車投入効果などから、自動車販売台数(軽自動車を含む)が前期比5.0%(当研究所による季節調整値)と3四半期連続の増加となったほか、「商業動態統計」の小売業販売額指数(実質)が前期比1.2%、「鉱工業指数」の消費財出荷指数が前期比3.6%となるなど、供給側(販売側)の指標は総じて堅調だった。一方、「家計調査」の消費水準指数(除く住居等)は7-9月期の前期比▲0.5%から10-12月期は同▲1.8%へとマイナス幅が拡大しており、需要側と供給側の統計で大きな乖離がみられる。

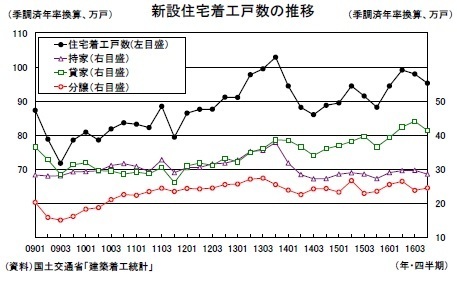

◆住宅投資~4四半期連続の増加も、着工戸数はピークアウト

住宅投資は前期比0.4%と4四半期連続で増加するが、7-9月期の同2.4%(当研究所による改定見込値)から伸びが大きく鈍化すると予測する。

新設住宅着工戸数(季節調整済・年率換算値)は2016年4-6月期の99.1万戸をピークに7-9月期が98.0万戸、10-12月期が95.3万戸と減少が続いている。日銀のマイナス金利導入後の住宅ローン金利の大幅低下が引き続き下支えしているものの、相続税対策のための貸家建設が頭打ちとなっていることに加え、2017年4月に予定されていた消費税率引き上げの延期が決まり、税率引き上げを見越した駆け込み需要が剥落したことが住宅着工を下押ししているとみられる。

GDP統計の住宅投資は工事の進捗ベースで計上され着工の動きがやや遅れて反映されるため、2017年1-3月期は4四半期ぶりの減少となることが予想される。

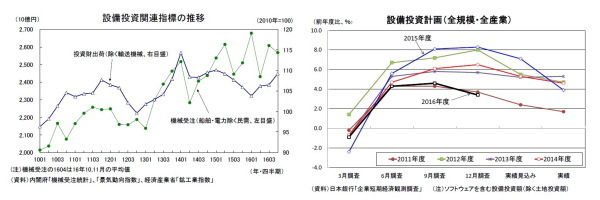

◆民間設備投資~一進一退が続く

民間設備投資は前期比0.9%と2四半期ぶりの増加を予測する。

設備投資の一致指標である投資財出荷(除く輸送機械)は2016年7-9月期の前期比0.3%の後、10-12月期は同3.0%と伸びを高めた。一方、機械投資の先行指標である機械受注(船舶・電力を除く民需)は2016年7-9月期に前期比7.3%と2四半期ぶりの増加となった後、10、11月の平均は7-9月期を▲1.5%下回っている。

また、日銀短観2016年12月調査では、2016年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比3.4%(全規模・全産業)となり、前年同時期の前年度比8.3%(2015年12月調査の2015年度計画)を大きく下回る伸びとなった。

2016年10-12月期の設備投資は2四半期ぶりの増加が予想されるが、2015年10-12月期から増加と減少を繰り返しており、現時点では一進一退を脱したとは言えない。設備投資の回復基調がはっきりとするのは円安、海外経済の回復を受けて企業収益が増加に転じる2017年度入り後となる可能性が高い。

◆公的固定資本形成~当初予算の前倒し執行の反動などから減少

公的固定資本形成は前期比▲2.2%の減少を予測する。

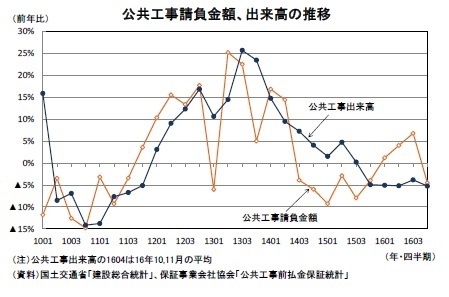

公共工事の進捗を反映する公共工事出来高は2015年10-12月期以降、前年比▲5%程度の減少が続いている。一方、公共工事の先行指標である公共工事請負金額は2016年1-3月期から前年比で増加を続けてきたが、10-12月期は前年比▲4.5%と4四半期ぶりの減少となった。

2015年度補正予算、2016年度当初予算の前倒し執行の反動から10-12月期の公的固定資本形成は大幅な減少となったが、2016年10月に成立した2016年度第2次補正予算の効果が顕在化することから2017年入り後は増加に転じることが予想される。

◆外需~輸出の回復基調が明確に

外需寄与度は前期比0.3%と2四半期連続のプラスを予測する。財貨・サービスの輸出が前期比2.1%、財貨・サービスの輸入が前期比0.2%と予想する。

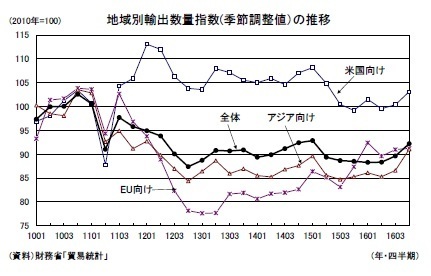

10-12月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比2.7%(7-9月期:同0.8%)、EU向けが前期比0.3%(7-9月期:同1.5%)、アジア向けが前期比5.1%(7-9月期:同1.5%)、全体では前期比2.9%(7-9月期:同1.5%)となり、いずれの地域向けも2四半期連続で上昇した。輸出は持ち直しの動きが鮮明となってきた。

10-12月期のドル円レートは109.3円/ドル(7-9月期は102.4円/ドル)と5四半期ぶりに円安となったが、為替変動が輸出数量に影響を及ぼすまでにはタイムラグがあるため、足もとの輸出数量の持ち直しが円安によるものとは考えにくい。海外経済が製造業を中心に回復基調を強めていることが輸出の押し上げに寄与していると判断される。

一方、財貨・サービスの輸入は前期比でほぼ横ばいにとどまったが、5四半期ぶりの増加となった。国内需要の持ち直しを背景に輸入も持ち直しの兆しが見られる。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

貿易統計16年12月~10-12月期の外需寄与度は前期比0.3%程度のプラスに

・

鉱工業生産16年12月~10-12月期の生産は消費増税前以来の高い伸び

・

家計調査16年12月~乖離する需要側と供給側の消費関連指標

・

消費者物価(全国16年12月)~全国コアCPIは17年1月にプラス転化へ

・

GDP統計の改定で変わった日本経済の姿