要旨

- 2016年7-9月期のGDP成長率は下方修正されたが、民間消費の回復が続き設備投資も今後回復基調を強めると予想される。住宅市場は分譲マンションを除いて堅調に推移するなか、価格において一部に弱い指標も見られる。2016年の新設住宅着工戸数は6.4%増加、首都圏のマンション新規発売戸数は3年連続で減少、中古マンションの成約件数は分譲マンション販売戸数を初めて上回った。地価は上昇が続くが、先行して上昇した東京圏では鈍化の気配も見られる。

- 東京オフィス市場は、空室率が低位で推移し賃料も底堅いが、Aクラスビルでは賃料の天井感が強まっている。東京のマンション賃料は緩やかに上昇している。2016年の訪日外国人客数は前年比22%増加の2,403万人に達した。しかし、外国人の延べ宿泊者数や旅行消費額は訪日客数の増加率と比べて伸び悩んだ。物流施設市場は、新規供給の集中するエリアで空室率の高止まりが見込まれる。

- 2016年のJ-REIT市場は6.2%上昇し2年ぶりに反発した。年間の物件取得額は1.7兆円を超えて過去3番目の高水準となり、不動産取引が減少傾向にあるなか高い取得力を示した。ニッセイ基礎研究所のアンケート調査によると、現在はマーケットの方向感を掴みにくい状況にある。

経済動向と住宅市場

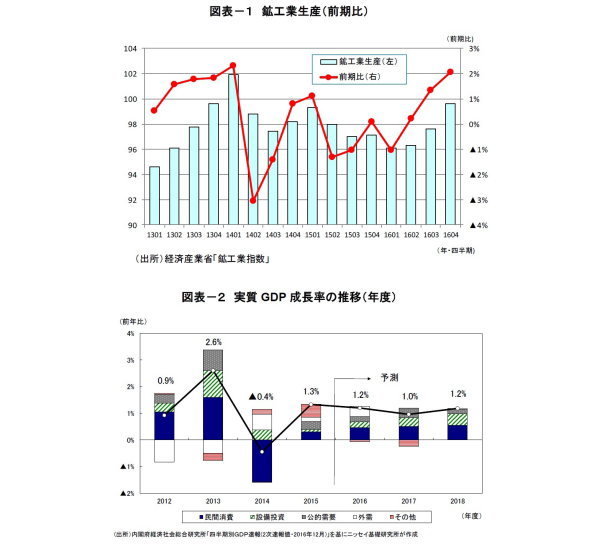

2016年7-9月期の実質GDP成長率(2次速報)は前期比年率1.3%に下方修正されたが、雇用所得環境の改善から民間消費の回復が続き、設備投資も今後回復基調を強めると予想される。経済産業省によると、10-12月期の鉱工業生産指数は前期比2.0%と3期連続で上昇し、消費税引き上げを前に駆け込み需要のあった2014年1-3月期以来の高い伸びとなった(1)(図表-1)。

ニッセイ基礎研究所は、昨年12月に経済見通しの改定を行った。実質GDP成長率は2016年度1.2%、2017年度1.0%、2018年度1.2%を予想する(図表-2)(2)。実績値の上方修正や円安進行などを受けて、各年度の見通しをそれぞれ上方修正した。

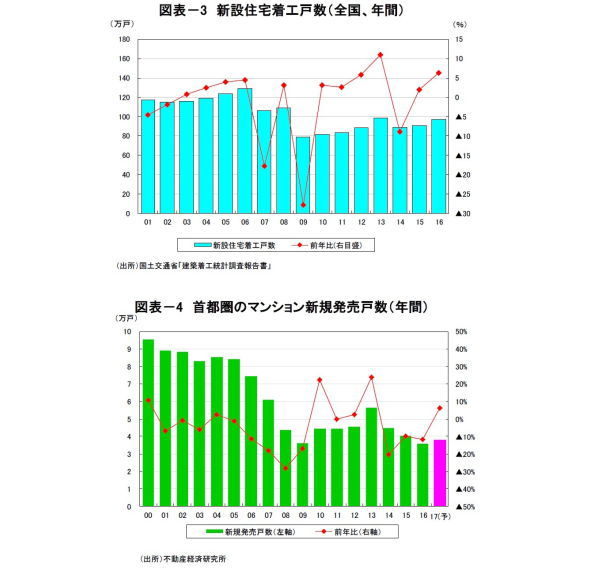

住宅市場は分譲マンションを除いて堅調に推移している。2016年12月の新設住宅着工戸数は78,406戸(前年比+3.9%)となり6ケ月連続で増加した。2016年全体では前年比6.4%増加の約96.7万戸となった。このうち、全体の4割超を占める貸家が前年比10.5%と高い伸びを示し5年連続で増加した(図表-3)。

2016年の首都圏のマンション新規発売戸数は、前年比▲11.6%の35,772戸となり3年連続で減少した。エリア別では都区部と都下が2割以上落ち込んだ。1戸当たりの平均価格は5,490万円(前年比▲0.5%)と下落に転じたが、㎡単価は79.3万円(前年比1.8%)と4年連続で上昇した。不動産経済研究所は、2017年の供給戸数について6.2%増加の3.8万戸を予想している(図表-4)。

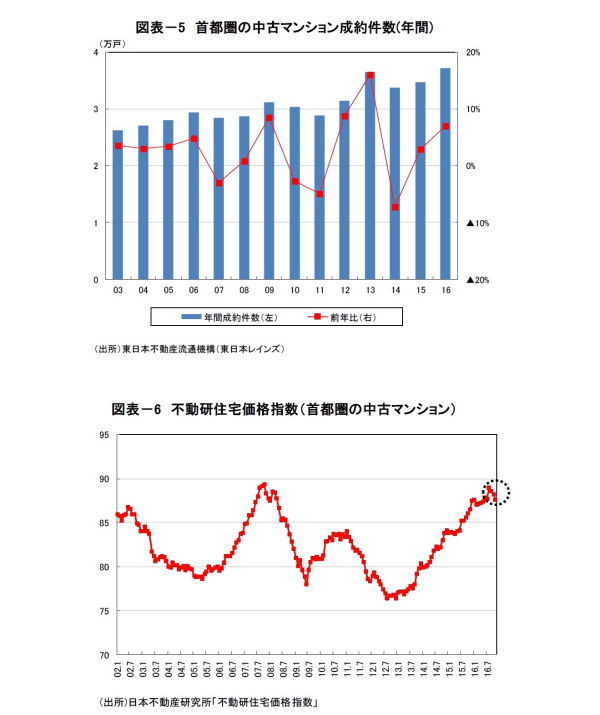

東日本不動産流通機構(レインズ)によると、2016年第4四半期の首都圏中古マンションの成約件数は9,317件(前年同期比+11.0%)、2016年全体は3万7,189件(前年比+6.9%)となり過去最高を更新するとともに新築マンション販売戸数を初めて上回った(図表-5)。成約価格は前年比+5.4%の3,049万円となり4年連続で上昇した。

一方、日本不動産研究所が発表した2016年11月の住宅価格指数(首都圏の中古マンション)は3カ月連続で前月比マイナスとなり、価格面において一部に弱い指標も見られる(図表-6)。

今後の住宅市場については、足もと上昇傾向にある住宅ローン金利や個人の貸し家業向け貸出(アパートローン)に対する監視強化、中古住宅市場の活性化政策(インスペクション制度の普及、リフォーム補助金など)、新築タワーマンションの固定資産税の変更などが注目される。

---------------------------

(1)斎藤太郎『

鉱工業生産 16年12月~10-12月期の生産は消費増税前以来の高い伸び

』ニッセイ基礎研究所、経済・金融フラッシュ、2017年01月31日

(2)斎藤太郎『

2016~2018年度経済見通し~16年7-9月期GDP2次速報後改定

』ニッセイ基礎研究所、Weekly エコノミスト・レター、2016年12月8日

---------------------------

地価動向

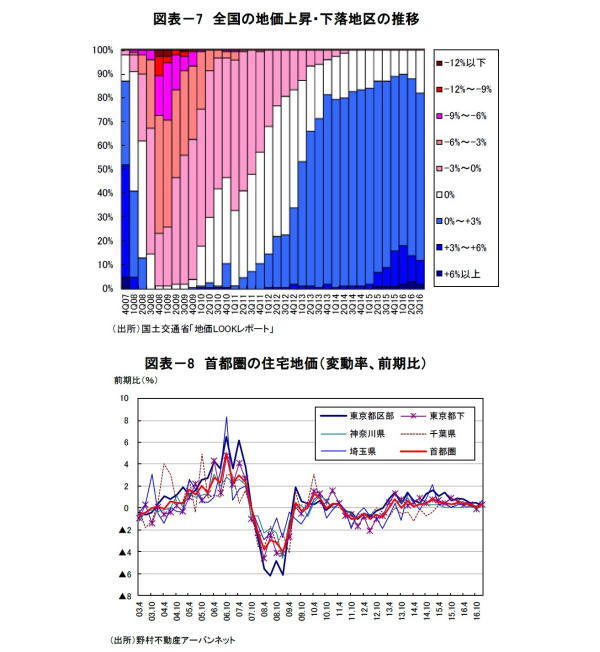

不動産投資市場への緩和マネーの流入や都市部における再開発事業の進展などから地価の上昇が続くが、これまで先行して上昇してきた東京圏では一部に鈍化の気配も見られる。国土交通省の「地価LOOKレポート(平成28年第3四半期)」によると、東京圏(43地区)は上昇が「39」から「33」へ減少し横ばいが増加した。一方、大阪圏(25地区)は上昇が「24」、名古屋圏(9地区)は全て上昇、地方圏(23地区)は上昇が「16」で上昇数は前回から変わらず、下落は9期連続でゼロとなった(図表-7)。

野村不動産アーバンネットによると、首都圏住宅地価格の変動率(2017年1月1日時点)は前期比0.3%上昇し2013年7月以降連続してプラスを維持している。年間の変動率は首都圏全体で1.2%上昇し、東京都区部(年間+2.1%)を筆頭に全エリアで上昇した(図表-8)。

不動産サブセクターの動向

(1)オフィス

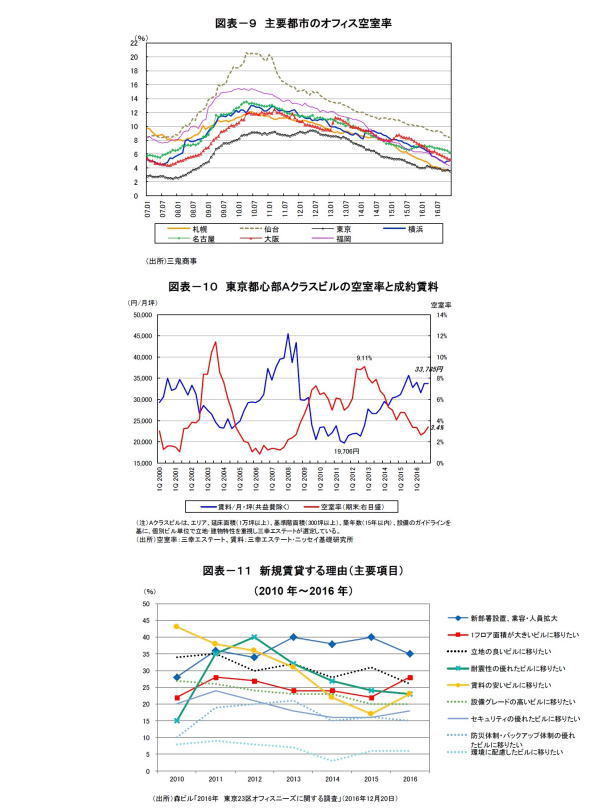

三鬼商事によると12月の都心5区空室率は前月比0.14%低下の3.61%、平均募集賃料は前年比4.8%上昇した。東京のオフィス市場は空室率が低位で推移するなか、年率4~5%の緩やかな賃料上昇が継続している。また、他の主要都市ではオフィスの新規供給が限定的であるため東京を上回るペースで空室率の改善が進む(図表-9)。

三幸エステート公表の「オフィスレント・インデックス」によると、2016年第4四半期の東京都心部Aクラスビル賃料はほぼ横ばいの33,785円(前期比+0.2%)となった(図表-10)。Aクラスビル賃料は2015年第3四半期をピークに賃料の天井感が強まっており、高額物件ではテナント誘致に時間のかかるケースが増えている。森ビルの「東京23区オフィスニーズに関する調査」によると、移転理由として「業容・人員拡大(35%)」や「1フロア面積が大きいビル(28%)」が上位となるなか、2011年以降一貫して低下してきた「賃料の安いビル(23%)」に対するニーズが増えて順位を上げている(図表-11)。

(2)賃貸マンション

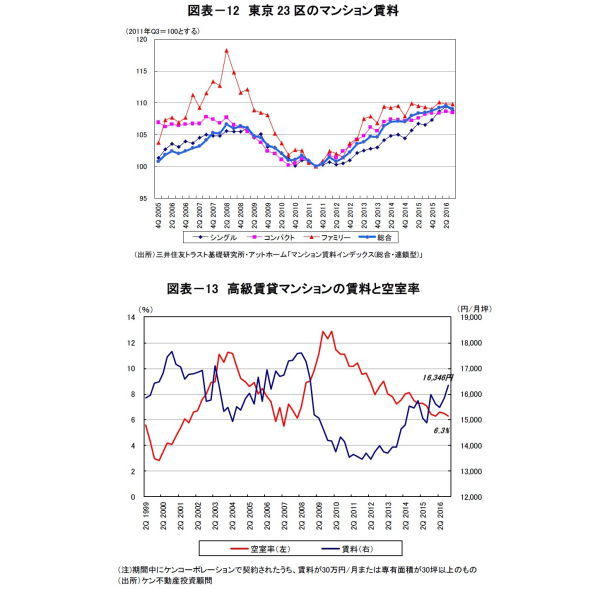

東京23区のマンション賃料は緩やかな上昇が続いている。2016年第3四半期は前期比で小幅に下落したが、前年比ではシングルタイプが+2.1%、コンパクトタイプが+0.3%、ファミリータイプが+0.5%となった。(図表-12)。また、東京の高級賃貸マンションについても空室率の低下に伴い賃料が上昇し、12月は前年比2.3%上昇の16,346円/月坪となった(図表-13)。

(3)商業施設・ホテル・物流施設

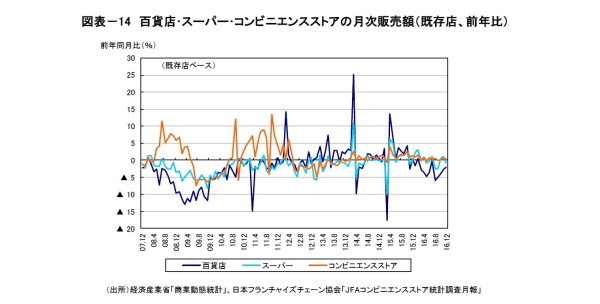

商業動態統計などによると、2016年10-12月の小売販売額(既存店、前年比)は百貨店が▲2.8%、スーパーが+0.2%、コンビニエンスストアが+0.4%、2016年全体(既存店)では百貨店が▲2.9%、スーパーが+0.1%、コンビニエンスストアが+0.5%となった(図表-14)。衣料品の販売不振やインバウンド消費の一巡で百貨店がマイナスとなる一方、スーパー、コンビニはプラスを維持している。

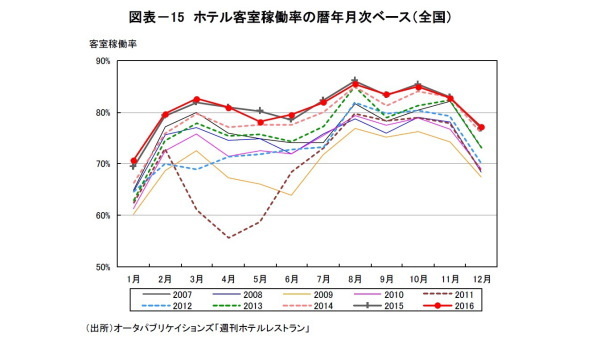

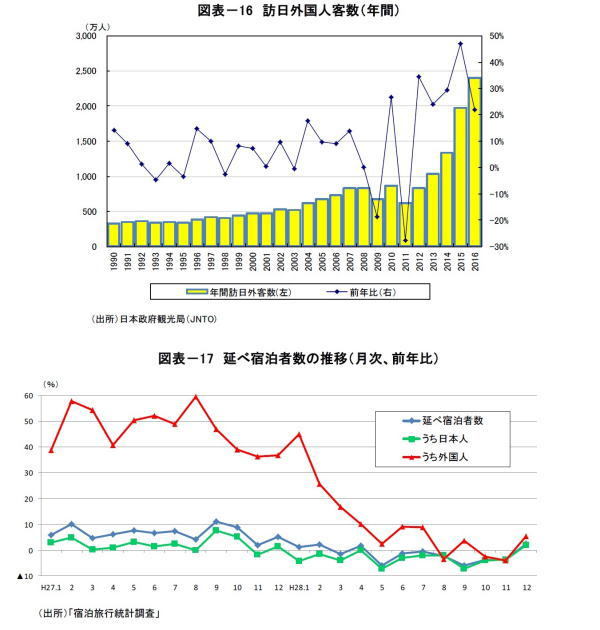

全国61都市のホテル客室稼働率(2016年12月)は前年同月比0.3%上昇の77.1%となった。2016年は年間を通じて高稼動を維持したものの、前年を下回る月も度々出現した(図表-15)。2016年の訪日外国人客数は前年比22%増加の約2,403万人となり4年連続で過去最高を更新した(図表-16)。クルーズ船寄港数の増加や訪日プロモーション効果、ビザ緩和などを背景に、主要20市場のうちロシアを除く19市場で過去最高を記録した。

一方、外国人の延べ宿泊者数や旅行消費額は訪日客数の増加率と比べて伸び悩んだ。2016年の外国人の延べ宿泊者数は前年比8.5%増加(図表-17)、旅行消費額は前年比8%増加の約3.7兆円、1人当たり支出は▲11%減少の約15.6万円で中国の減少(前年比▲18%)が目立つ結果となった。今後のホテル市場については、円安や景気回復に伴う日本人を含めた宿泊者数の動向、民泊に関する法整備、ホテルの新規開発の影響などが注目される。

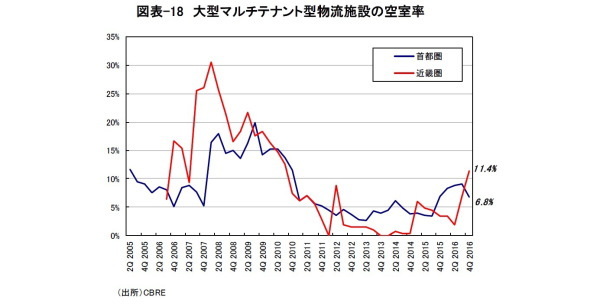

シービーアールイー(CBRE)によると、首都圏の大型マルチテナント型物流施設の空室率(2016年第4四半期)は前期比▲2.3%低下の6.8%、近畿圏は前期比4.5%上昇の11.4%となった(図表-18)。大規模な先進的物流施設への需要は旺盛だが、新規供給の集中するエリアではテナントの選択肢が広がることから、首都圏では圏央道エリアで、近畿圏では湾岸部で空室率が高止まりする見込みである。また、一五不動産情報サービスによると、2016年10月の東京圏の募集賃料は前期比3.5%上昇の4,140円/坪となった(3)。

---------------------------

(3)J-REITが所有する先進物流施設では、引き続き賃料が上昇している。GLP投資法人(2016年8月期)の増額改定(全体の78%)における上昇率はプラス10.3%、日本プロロジスリート投資法人(2016年11月期)の改定賃料変動率はプラス2.0%である。

---------------------------

J -REIT(不動産投信)・不動産投資市場

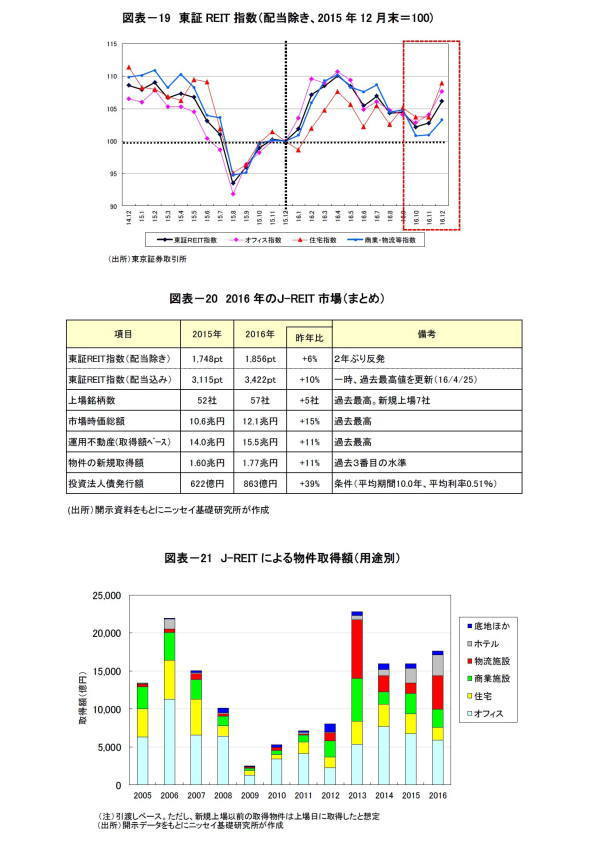

2016年第4四半期の東証REIT指数(配当除き)は、世界的な長期金利の上昇を懸念し軟調に推移していたが「トランプ・ラリー」に沸く株式市場に対する出遅れ感などから期末にかけて上昇し、9月末比1.7%上昇した。セクター別では、オフィス(+3.5%)と住宅(+3.7%)が上昇する一方、商業・物流等(▲1.5%)は下落した(図表-19)。12月末時点のバリュエーションは、純資産8.1兆円に保有物件の含み益1.7兆円を加えた9.8兆円に対して時価総額は12.1兆円でNAV倍率は1.2倍、分配金利回りは3.5%で10年国債利回り(0.0%)とのスプレッドは3.5%である。

2016年のJ-REIT市場を振り返ると、東証REIT指数の騰落率は+6.2%となり2年ぶりに反発した(図表-20)。英国のEU離脱決定や米国のトランプ新大統領誕生など海外発のイベントに翻弄されたものの、国内の不動産市況が底堅く推移し各社の業績が好調であったことなどがプラスに働いた。

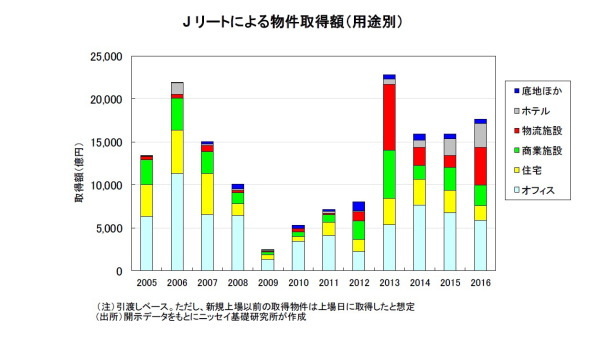

新規上場7社と物件取得額1兆7,692億円(前年比11%)はいずれも昨年実績を上回った。特に、物件取得額は過去3番目に高い水準で、国内の不動産取引が減少傾向にあるなか(4)、上場REITの高い物件取得力を示す1年となった(図表-21)。

資産タイプ別に見ると、物流施設やホテルが大きく伸びた。一方、運用資産の約8割を占めるオフィス・住宅・商業施設の取得額はいずれも前年比で減少し、これら3資産の占率は56%と過去最低水準にとどまった。エリア別では都心5区の比率が前年の28%から23%へ低下した。不動産の取引利回りが低下するなか、REITもより高い利回りを求めてコアアセットからサブアセットへ、都心部から周辺エリアへと投資対象を拡大している。

また、日銀のマイナス金利政策により実質マイナス利回りで資金を調達する事例が出るなどデットの調達環境は良好で、投資法人債の発行条件は平均で期間10年・利率0.51%であった。

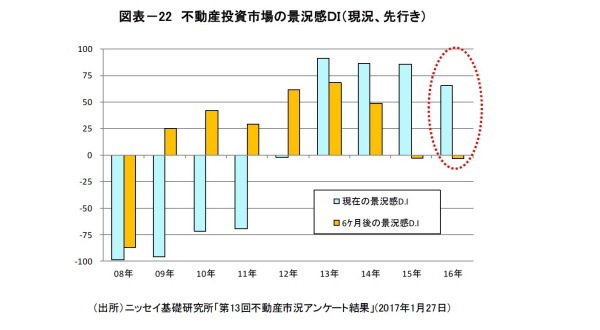

ニッセイ基礎研究所が1月上旬に実施した不動産投資市場に関するアンケート調査によると(5)、現在の景況感について「良い」または「やや良い」と答えた割合から「悪い」または「やや悪い」と答えた割合を差し引いた値(DI、ディフュージョン・インデックス)は+65となり、4年連続で大幅プラスとなった。一方、6ケ月後の景況感について「変わらない」が過去最高の2/3を占め、「良くなる」または「やや良くなる」の割合から「悪化」または「やや悪化」の割合を引いた値は▲4となった(図表-22)。

昨年と比べて景況感に大きな変化は見られないが、米国では新政権がスタートしEU主要国では選挙の年を迎える。「国内安定vs海外激動」の構図が鮮明となるなか、現在はマーケットの方向感を掴みにくい状況にあると言える。

---------------------------

(4)日経不動産マーケット情報(2017.2月号)によると、2016年の取引額は▲13%の3兆1,600億円となり2年連続で減少した。

(5)増宮守『

方向感失う中、金利懸念が拡大~不動産価格は「当面横ばい、東京五輪前後に弱含み、以後下落」が4割

』(ニッセイ基礎研究所、不動産投資レポート、2017年1月27日)

---------------------------

岩佐浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

方向感失う中、金利懸念が拡大~~第13回不動産市況アンケート結果

・

2016~2018年度経済見通し~16年7-9月期GDP2次速報後改定

・

鉱工業生産16年12月~10-12月期の生産は消費増税前以来の高い伸び

・

Jリート市場は3年連続で大幅高-不動産クォータリー・レビュー2014年第4四半期

・

九州のインバウンド観光需要-九州における訪日外国人旅行者の特性と需要動向