要旨

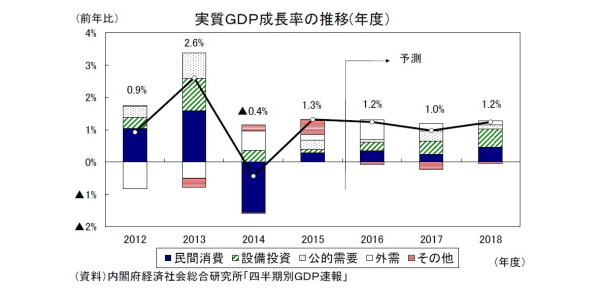

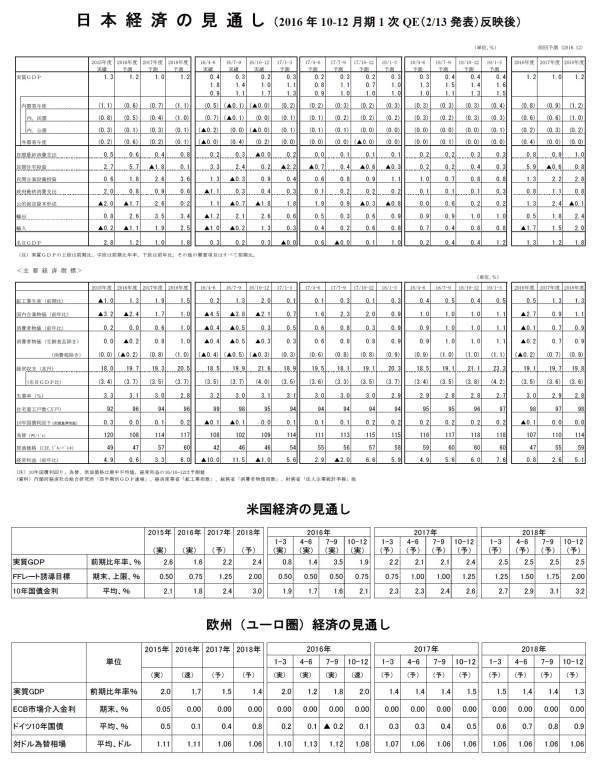

<実質成長率:2016年度1.2%、2017年度1.0%、2018年度1.2%を予想>

- 2016年10-12月期の実質GDPは外需主導で前期比年率1.0%と4四半期連続のプラス成長となったが、民間消費が4四半期ぶりに減少するなど国内需要は低迷が続いた。

- 円安、海外経済回復の追い風を受けて輸出の増加は続くものの、2016年後半に高い伸びとなった自動車、情報関連の増勢一服から伸びは鈍化するだろう。また、企業収益の回復に伴い設備投資は持ち直すものの、春闘賃上げ率が前年を下回る中、物価上昇率が高まることにより実質所得が下押しされるため、2017年度の民間消費は停滞色を強める可能性が高い。2017年度中は年率1%前後の成長にとどまるだろう。

- 2018年度は設備投資の回復が続く中、企業部門の改善が家計部門に波及し賃金上昇率が高まることから民間消費が持ち直し、成長率は年率1%台半ばまで高まるだろう。実質GDP成長率は2016年度が1.2%、2017年度が1.0%、2018年度が1.2%と予想する。

- 消費者物価上昇率(生鮮食品を除く総合)は、2017年初め頃にプラスに転じ2017年度には0%台後半まで伸びを高めるだろう。需給バランスの改善が見込まれる2018年度には1%台となるが、日銀が目標としている2%に達することは難しい。年度ベースでは2016年度が▲0.2%、2017年度が0.8%、2018年度が1.0%と予想する。

2016年10-12月期は年率1.0%と4四半期連続のプラス成長

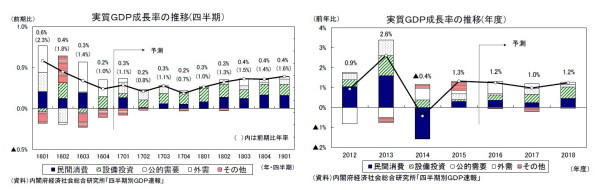

2016年10-12月期の実質GDP(1次速報値)は、前期比0.2%(前期比年率1.0%)と4四半期連続のプラス成長となった。

輸出が前期比2.6%の高い伸びとなり、外需寄与度が前期比0.2%(年率1.0%)と7-9月期(寄与度:前期比年率1.6%)に続き成長率を押し上げたことがプラス成長の主因である。

一方、設備投資は前期比0.9%と2四半期ぶりに増加したが、民間消費が前期比▲0.0%と小幅ながら4四半期ぶりに減少したこと、住宅投資の伸びが7-9月期の前期比2.4%から同0.2%へと大きく低下したこと、公的固定資本形成が前期比▲1.8%と大きく落ち込んだことなどから、国内需要が前期比▲0.0%と2四半期連続で減少した。

実質GDP成長率は2016年1-3月期から前期比年率2.3%、1.8%、1.4%、1.0%と減速傾向が続いており、2016年後半は経済成長のほとんどが外需によるもので国内需要は弱めの動きとなっている。その一方で、1年にわたってゼロ%台半ばから後半とされる潜在成長率を上回る伸びを続けたことは景気の安定度を示すものとして一定の評価ができるだろう。

◆横ばい圏から脱する輸出

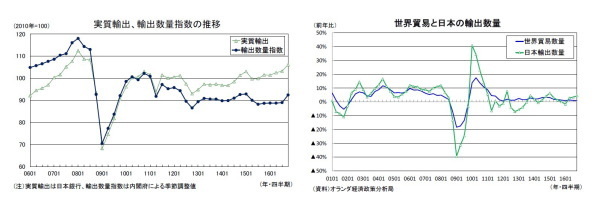

輸出は2016年7-9月期、10-12月期と2四半期続けて高い伸びとなり、プラス成長の主因となった。輸出は長期にわたり横ばい圏の推移が続いてきたが、ここにきてようやく持ち直しの動きが明確となってきた。

輸出持ち直しの背景には製造業を中心に世界経済が回復基調を強めていることがある。ただし、世界の貿易量は2016年を通して前年比で1%前後の低い伸びにとどまっており、3%程度の世界経済の成長率を下回る状態が続いている。必ずしも世界的に貿易取引が活発化しているわけではない。

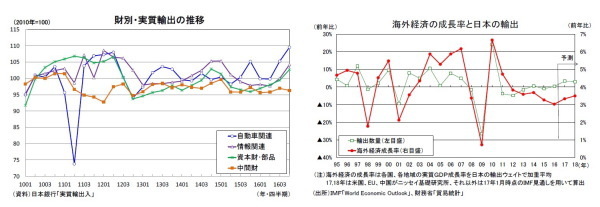

2016年後半に日本の輸出が世界貿易の伸びを上回った背景には、日本は世界的に需要が強い自動車、情報関連分野の輸出ウェイトが高いことがある。日本銀行の実質輸出の動きを財別に見ると、2016年7-9月期、10-12月期と2四半期続けて自動車関連、情報関連が全体の伸びを上回っている。

ただし、先行きについては欧米の自動車販売が頭打ちとなっていること、中国で小型車に係る自動車取得税が2017年1月から引き上げられたことなどから、自動車関連の輸出は減速する可能性が高い。また、情報関連分野の需要拡大は裾野の広がりを伴いつつあるが、その一方で夏場以降の情報関連輸出を大きく押し上げた新型スマートフォン関連の需要は一巡しつつある。

長い目でみれば、日本の輸出は海外経済の成長率と概ね連動している。日本の輸出ウェイトで加重平均した海外経済の成長率は2012年以降、過去平均の4%程度(1980年~)を下回り続けており、2016年は2015年からさらに低下し3%程度になったとみられる。当研究所の海外経済の予測(米国、欧州、中国以外はIMFの予測)に基づけば、海外経済の成長率は2017年が3.3%、2017年が3.5%と徐々に持ち直すが、引き続き過去平均の伸びは下回る。円安による下支えはあるもののリーマン・ショック前のように輸出の伸びが大きく加速することは期待できないだろう。

◆2017年の春闘賃上げ率は前年を下回る公算

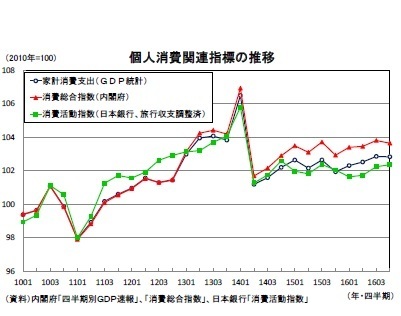

雇用所得環境が大きく改善する中でも個人消費の持ち直しは緩やかなものにとどまっている。GDP速報における家計消費の弱さは、需要側推計に用いられる「家計調査(総務省)」が供給(販売)側の統計に比べて特に弱かったことが影響している可能性もある。ただし、販売統計を基礎統計として作成されている日本銀行の「消費活動指数(旅行収支調整済)」をみても、2016年10-12月期は前期比0.1%とほぼ横ばいにとどまっており、実態として個人消費は2016年末にかけて弱含んだと考えられる。

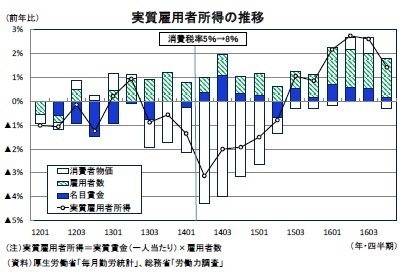

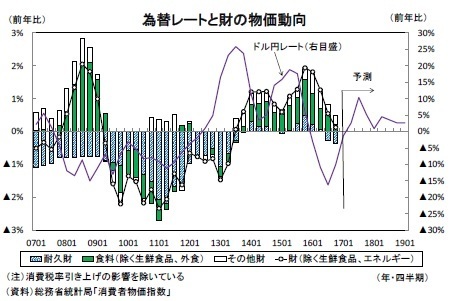

雇用所得環境の改善が続く中でも10-12月期の消費が弱い動きとなったのは、生鮮野菜の価格高騰によって消費者物価が上昇し、実質所得が大きく押し下げられたためである。

実質雇用者所得(一人当たり実質賃金×雇用者数)は、雇用者数の高い伸びと円高、原油安に伴う物価上昇率の低下から2016年入り後、前年比で2%台の高い伸びを続けてきたが、10-12月期は生産野菜の価格高騰で消費者物価上昇率(持家の帰属家賃を除く総合)が7-9月期の前年比▲0.5%から同0.4%へと大きく高まったことなどから前年比1.4%となり、7-9月期の同2.6%から伸び率が大きく低下した。

ここにきて生鮮野菜の値上げは一服しているが、2017年入り後はこれまで物価を押し下げていたエネルギー価格が物価の押し上げ要因となる。消費者物価上昇率(生鮮食品を除く総合)は2017年1-3月期にはプラスに転じ、2017年度にはエネルギー価格の上昇を主因として0%台後半まで伸びを高めるだろう。こうした中、名目賃金の伸び悩みが続けば実質賃金は大きく低下してしまう。

先行きの賃金の伸びを大きく左右する春闘の動向を確認すると、労働組合側の連合では、2017年春季生活闘争方針で賃上げ要求水準を「2%程度を基準(定期昇給分を除く)」と前年と同水準としていた。一方、経営側の経団連では、ベアだけでなく賞与や諸手当も含めた年収ベースでの賃上げを図る方針を示している。

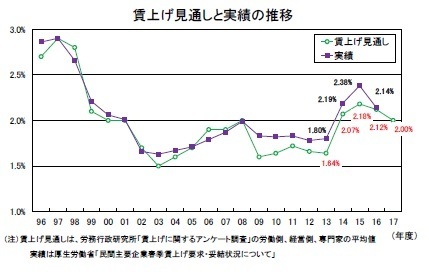

2/1に労務行政研究所が発表した「賃上げに関するアンケート調査」によれば、2017年度の賃上げ見通し(対象は労・使の当事者および労働経済分野の専門家約500人)は平均で2.00%となり前年度を0.12ポイント下回った。

厚生労働省が集計している主要企業の賃上げ実績(「民間主要企業春季賃上げ要求・妥結状況について」)は同調査の見通しを若干上回る傾向があるが、前年度からの変化の方向は概ね一致しているため、2017年度の春闘賃上げ率は前年度を下回る可能性が高まったといえるだろう。失業率、有効求人倍率がともにバブル期並みの水準まで改善するなど労働需給は逼迫した状態が続いているが、2016年初からの円高を主因とした企業業績の悪化、消費者物価の下落が賃上げ交渉にマイナスに働いているとみられる。

今回の見通しでは2017年度の春闘賃上げ率の想定を前回見通し(2016/12/8時点)の2.15%から2.05%(2016年度実績は2.14%)へと引き下げた(2018年度は2.30%を想定)。

春闘賃上げ率はアベノミクス始動後の2014年度に13年ぶりの2%台となり2015年度は伸びをさらに高めたが、2016、2017年度と2年続けて伸びが低下し、アベノミクス以前の水準に近づきつつある。

実質成長率は2016年度1.2%、2017年度1.0%、2018年度1.2%を予想

◆改善する企業部門と厳しさを増す家計部門

世界経済の回復を受けて輸出、生産の上昇ペースが加速するなどここにきて企業部門は改善傾向が明確となっている。設備投資は現時点では一進一退の動きにとどまっているが、先行きは円安の追い風を受けて製造業を中心に企業収益の回復が見込めることから持ち直しに向かうだろう。

一方、家計部門は名目賃金が伸び悩む中でも物価下落によって実質購買力が大きく上昇したが、夏場の相次ぐ台風上陸、長雨などの天候不順、冬場の生鮮野菜の価格高騰などから消費は冴えない動きが続いている。また、住宅投資は日銀のマイナス金利導入後の住宅ローン金利の大幅低下や相続税対策のための貸家建設の好調に、2017年4月に予定されていた消費税率引き上げを見越した駆け込み需要が加わったことから2016年前半は大幅に増加したが、消費税率引き上げの延期が決まった夏場以降は住宅着工戸数の水準が大きく低下している。

先行きも円安、海外経済回復の恩恵を受けやすい企業部門は良好な状態が続くだろう。一方、家計部門は名目賃金が伸び悩む中で物価が上昇に転じることから一段と厳しさを増す可能性が高い。企業部門の改善が家計部門に波及するまでには時間がかかりそうだ。

2016年10-12月期は7-9月期に続き外需主導のプラス成長となったが、国内需要は横ばい圏の動きが続いている。2017年1-3月期は円安、海外経済回復による下支えは続くものの2016年後半の輸出を大きく押し上げた自動車関連、情報通信関連の勢いが鈍化することから輸出の伸びが低下し、外需による成長率の押し上げ幅は縮小するだろう。一方、国内需要は住宅投資が減少に転じることは確実だが、2016年度第2次補正予算の顕在化から公的固定資本形成が増加に転じ、雇用所得環境の改善が続く中、生鮮野菜の値上がりが一服していることもあり、民間消費も増加に転じる可能性が高い。2017年1-3月期の実質GDPは前期比年率1.1%と2016年10-12月期の同1.0%とほぼ同じ伸びとなるだろう。

2017年度に入ると企業収益の回復を受けて設備投資が持ち直す一方、物価上昇に伴う実質所得の低下を主因として民間消費が低迷するため、前期比年率1%前後の成長にとどまることが予想される。2018年度は前年度の企業収益回復、物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回り民間消費の伸びが高まることなどから、成長率は前期比年率1%台半ばまで高まるだろう。

実質GDP成長率は2016年度が1.2%、2017年度が1.0%、2018年度が1.2%と予想する。

◆需要項目別の見通し

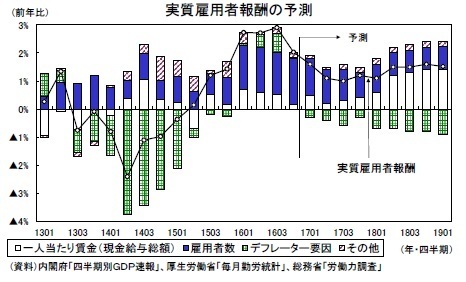

実質GDP成長率の予想を需要項目別にみると、民間消費は2016年度が前年比0.6%、2017年度が同0.4%、2018年が同0.8%と予想する。

2017年度は物価が上昇に転じる中で春闘賃上げ率の低下を反映し名目賃金が伸び悩むため実質賃金の伸びが大きく低下する可能性が高い。企業の人手不足感が引き続き強いことから雇用者数は増加を続けるものの、2017年度の実質雇用者報酬は2016年度の前年比2.3%から同1.1%へと伸びが大きく低下するだろう。2018年度は物価上昇率がさらに高まるが、円安や海外経済の回復を追い風とした企業業績の改善、2017年度の物価上昇を受けて名目賃金は所定内給与、特別給与(ボーナス)ともに増加幅が拡大し、実質雇用者報酬は前年比1.5%へと伸びが高まると予想する。

民間消費は実質雇用者報酬に連動する形で2017年度中は前期比で横ばい圏の動きを続けた後、2018年度に入ってから徐々に伸びを高めるだろう。

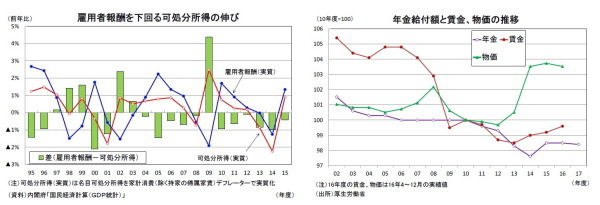

ただし、個人消費の動向を左右するのは雇用者報酬だけでなく、利子、配当などの財産所得、年金などの社会給付の受け取り、社会保障負担などの支払いを加味した可処分所得の動きである。近年、マクロ経済スライドや特例水準の解消によって年金給付額が抑制されてきたこと、年金保険料率の段階的引き上げなどから、家計の可処分所得は雇用者報酬の伸びを下回り続けている。

ここで、2010年度を起点とした年金給付額、物価(消費者物価指数)、賃金(一人当たり現金給与総額)の推移を確認すると、物価は消費税率引き上げの影響もあって2016年度(2016年4~12月の平均)の水準は2010年度を3%以上上回っているが、年金、賃金は2010年度の水準を下回っている。特に、年金給付額については、2013年度から2015年度にかけて特例水準の解消が図られたことから物価との乖離幅が大きくなっている。

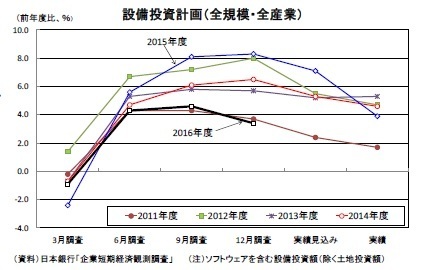

設備投資は2015年10-12月期以降、増加と減少を繰り返しており、現時点では一進一退の動きにとどまっている。

日銀短観2016年12月調査では、2016年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比3.4%(全規模・全産業)と、前年同時期の前年度比8.3%(2015年12月調査の2015年度計画)を大きく下回り、2011年度以降では最低の伸びとなっている。一方、経常利益計画が前年度比▲8.2%と明確な減益計画となっていることを踏まえれば設備投資が一定の底堅さを維持しているとの見方も可能だ。特に、製造業は経常利益計画が前年度比▲14.6%の二桁減益となる中でも設備投資は同4.9%の増額計画を維持している。

アベノミクス以降の大幅増益が設備投資の増加につながりにくかった理由のひとつに、企業収益の拡大が売上数量の伸びよりも円安、原油安を背景とした価格要因によるところが大きかったことがある。価格要因による収益の押し上げは一時的と認識されやすいため、リスクを伴う設備投資に踏み切りにくい。逆に、2016年入り後の大幅減益は円高の悪影響が大きく寄与しているが、売上数量は一定の底堅さを維持しているため、円高一巡後には収益の改善が期待できる。このことが設備投資の減速が限定的にとどまっている一因と考えられる。

また、短期的な企業収益の変動に左右されにくい維持・更新投資、省力化投資などに加えて、GDP統計の2008SNAへの移行に伴い新たに計上されることになった研究・開発(R&D)投資が設備投資を下支えしている。

先行きの設備投資は、円安による企業収益の回復を背景に製造業を中心に徐々に持ち直しの動きが明確となるだろう。ただし、国内需要は当面力強さに欠ける状況が続く可能性が高く、期待成長率に上昇によって企業の投資意欲が高まるまでには時間を要するため、設備投資の増加ペースは緩やかにとどまるだろう。設備投資は2016年度が前年比1.8%、2017年度が同2.6%、2018年度が同3.6%と予想する。

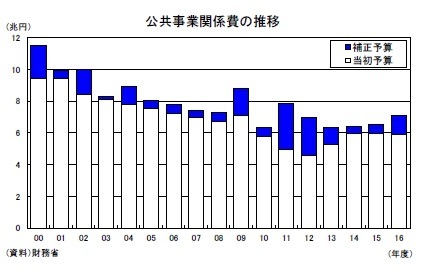

2016年10-12月期の公的固定資本形成は2015年度補正予算、2016年度当初予算の執行一巡などから前期比▲1.8%と大きく減少した。しかし、「未来への投資を実現する経済対策」の裏づけとなる2016年度第2次補正予算(2016年10月に成立)では公共事業関係費が約1兆円追加されており、2016年度末から2017年度初め頃にかけて公的固定資本形成を押し上げることが見込まれる。

ただし、安倍政権発足後は毎年、年度途中に補正予算が編成される一方、当初予算は抑制気味(2017年度当初予算案の公共事業関係費は前年比+0.0%)となっており、補正予算がなければ年度末にかけて公共事業が落ち込んでしまう構造になっている。2017年度以降も年度途中に補正予算の編成が必要となるだろう。

輸出はここにきて持ち直しの動きがはっきりしているが、前述したように足もとの輸出を大きく押し上げている自動車関連、情報関連輸出は勢いが鈍化する可能性が高い。また、トランプ氏の大統領選挙勝利が決まった2016年11月以降に円安が進んだが、2012年後半以降の円安局面で経験したように、生産拠点の海外シフトなどを背景に円安による輸出数量の押し上げ効果は限定的とみられる。輸出の増加ペースは海外経済の成長率に見合ったものに落ち着いていくだろう。GDP統計の財貨・サービスの輸出は2016年度が前年比2.6%、2017年度が同3.5%、2018年度が同3.4%と予想する。

一方、輸入は国内需要の持ち直しに伴い徐々に伸びを高めていくだろう。この結果、外需寄与度は2016年度の前年比0.6%から2017年度が同0.2%、2018年度が同0.1%と縮小傾向が続くと予想する。

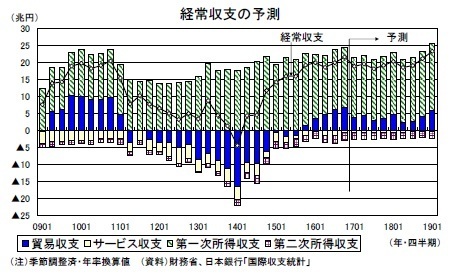

◆経常収支の見通し

経常収支は、既往の円高の影響で第一次所得収支の黒字幅が縮小する一方、輸出の持ち直しや円高による輸入価格の低下から貿易黒字が拡大し、黒字幅は20兆円前後(季節調整済・年率換算値)の高水準で推移している。2016年10-12月期は円高によるインバウンド需要の鈍化から拡大していたサービス収支の赤字幅が知的財産権等使用料の受取増などによって大きく縮小したため、経常収支の黒字幅は21.6兆円、GDP比で4.0%に達した。

先行きは、原油価格の持ち直しに伴う輸入金額の増加から貿易収支の黒字幅は縮小する一方、円安に伴う第一次所得収支の黒字幅拡大、サービス収支の赤字幅縮小が見込まれる。経常収支は高水準横ばい圏の推移を続けた後、2018年度末にかけては貿易黒字の拡大を主因として黒字幅が拡大するだろう。

年度ベースでは2016年度が19.7兆円(名目GDP比3.7%)、2017年度が19.3兆円(同3.5%)、2018年度が20.5兆円(同3.7%)と予想する。

◆物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は2016年3月から下落が続いているが、下落幅はピーク時の前年比▲0.5%(2016年7~9月)から12月には同▲0.2%まで縮小している。物価下落の主因となってきたエネルギー価格の下落率は縮小傾向が明確となっており、2016年度末までには上昇に転じることが確実である。

また、既往の円高による物価下押し圧力は残っているものの、2017年度入り後にはドル円レートが前年よりも円安水準となることが見込まれる。消費者物価のうち財の価格は耐久財を中心として為替変動の影響を受けやすい。既往の円高の影響を受けて足もとの財価格は前年比でゼロ近傍まで低下しているが、先行きは円安の影響で上昇率が高まる可能性が高い。

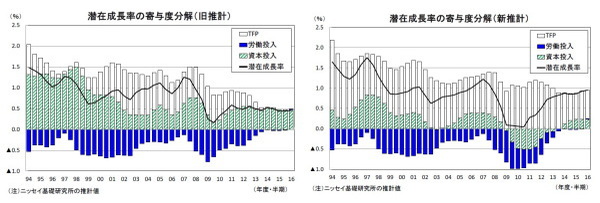

物価上昇率を規定する一要因であるマクロ的な需給ギャップを見る際には、昨年12月のGDP統計の基準改定(2005年基準→2011年基準、1993SNA→2008SNA)によって実質GDP成長率が過去に遡って改定された影響を考慮する必要がある。

当研究所が基準改定後のGDP統計と新しい資本ストック統計(固定資本ストック速報)をもとに潜在成長率を再推計したところ、足もと(2016年度上期)の潜在成長率は旧推計の0.4%から0.9%へと上方改定された。上方改定の内訳をみると、資本投入による寄与が下方改定される一方、TFP上昇率が上方改定され、資本投入の下方改定幅をTFP上昇率の上方改定幅が上回ることにより、全体の潜在成長率が上方改定される形となっている。

資本投入量が下方改定されたのは、旧推計で用いていた「民間企業資本ストック速報」(2016年4-6月期速報をもって公表を取りやめ)は、既存設備の陳腐化、摩耗などによる経済的な価値の低下が反映されていなかったのに対し、新推計で用いた「固定資本ストック速報」は設備の減価償却が反映される純概念となっており、資本ストックの伸び率が低くなったためである。TFPは現実の実質GDPと資本投入、労働投入の残差によって求められる。現実の実質GDP成長率が直近3年間(2013~2015年度)で平均+0.5%上方改定される一方、資本投入の伸びが下方改定されたため、TFP上昇率が大幅に上方改定されることになった。

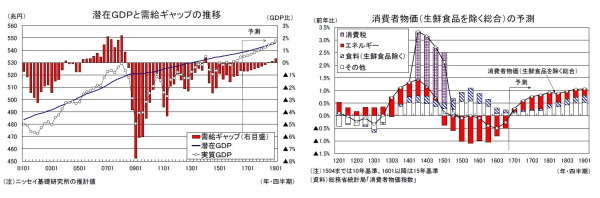

需給ギャップは新旧推計値で比較可能な2016年7-9月期は旧推計が▲0.7%(GDP比)、新推計が▲0.6%とほぼ変わらなかった。ただし、先行きの需給ギャップを考える上では潜在成長率の水準がゼロ%台前半からゼロ%台後半へ変わったことが大きく影響する。

2016年10-12月期の実質GDPは前期比年率1.0%と潜在成長率並みの伸びとなったため、需給ギャップは7-9月期に続き▲0.6%となった。当研究所では2017年度中は年率1%前後の成長が続くと予想している。潜在成長率をゼロ%台前半とすれば、需給バランスは明確に改善することになるが、新推計によるゼロ%台後半の潜在成長率を前提にすれば需給ギャップはほとんど変わらない。需給バランスが改善に向かうのは成長率が年率1%台半ばまで高まる2018年度に入ってからとなろう。今回の見通しにおける実質GDP成長率の予測をもとにすれば、需給ギャップがプラスに転じるのは予測期間末の2019年1-3月期となる。

コアCPI上昇率は2017年1-3月期に7四半期ぶりにプラスとなった後、原油高に円安による押し上げが加わることにより2017年度には0%台後半まで伸びが高まるだろう。ただし、需給バランスの改善による物価押し上げ圧力は当面限定的にとどまり、コアCPI上昇率が1%台となるのは需給バランスの改善が明確となる2018年度半ば以降となるだろう。

コアCPI上昇率は2016年度が前年比▲0.2%、2017年度が同0.8%、2018年度が同1.0%と予想する。上昇率は徐々に高まるが、2018年度中に日本銀行が目標としている2%に達することは難しいだろう。

(3/8に予定されている2016年10-12月期2次QEの発表を受けた経済見通しの修正は3/8、欧米経済見通しの詳細は3/9発行のWeeklyエコノミスト・レターに掲載予定です)

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

QE速報:10-12月期の実質GDPは前期比0.2%(年率1.0%)

・

GDP統計の改定で1%近くまで高まった日本の潜在成長率

・

家計調査16年12月~乖離する需要側と供給側の消費関連指標

・

鉱工業生産16年12月~10-12月期の生産は消費増税前以来の高い伸び

・

消費者物価(全国16年12月)~全国コアCPIは17年1月にプラス転化へ