要旨

リスク許容度とは、投資家が「どの程度のリスクをとって投資することが向いているか」を表す指標であり、いわば投資家の性格を表すものである。本レポートは、最近の海外において研究されたリスク許容度の推計方法の例を利用し、どのような投資家が低い(高い)リスク許容度を持つ傾向があるのかを検証した。その結果、公的年金への信頼度」、「老後の生活に対する楽観度」が高い人や、「人生設計を行っている」人のリスク許容度が高い傾向があった。

はじめに

ファイナンス理論によれば、株式などのリスク資産の期待リターンが高いほど、リスク(変動性・値下がりする可能性)が低いほど、投資家のリスク許容度が高いほど、リスク資産への資産配分は増加する。

このようなリスク資産の期待リターンやリスクは、リスク資産への資産配分を決める重要なパラメータであり、過去の証券市場のデータ等を用いて推計することが多い。

これに対して、リスク許容度とは、投資家が「どの程度リスクをとって投資することが向いているか」を表す指標であり、いわば投資家の性格を表すものである。金融機関は投資家(顧客)のリスク許容度を把握するように努めるべきであるが、どのような人がどの程度のリスク許容度を持つのかは研究途上の段階である。

そこで、最近の海外において研究されたリスク許容度の推計方法の例を利用し、どのような投資家が低い(高い)リスク許容度を持つ傾向があるのかを検証する。

まず、シンプルなモデルを利用して、リスク許容度とリスク資産への資産配分の関係を整理しておく。無リスク金利をRf、リスク資産のリターンをRとする。リスク資産への投資比率をθすると、無リスク資産とリスク資産に投資するポートフォリオのリターンは、

と表せる。この時、ポートフォリオの期待リターンとポートフォリオのリスク(分散)は、それぞれ、

と表せる。ただし、E[R]はリスク資産の期待リターン、V(R)はリスク資産の分散である。投資家は、ポートフォリオの期待リターンとリスクに依存する効用関数:

を持つとする。ポートフォリオの期待リターンが高いほど投資家の効用も高くなり、リスク(分散)が高くなるほど効用は低まる。γは投資家の「リスク許容度」であり、投資家のリスクをとることに対数ペナルティーの度合いを表す。投資家はこの効用関数を最大化するリスク資産への投資比率θを選択する。この最大化問題の解は、

となる。分子はリスク資産の期待リターンから無リスク金利を引いたものであり、「超過リターン」と言われる。超過リターンが高いほどθは大きくなる。一方、分母はリスク資産の分散V[R]とリスク許容度γである。分散V[R]が大きくなるほど、θは小さくなる。また、リスク許容度γが大きくなるほど、θは小さくなり、リスクが高い投資を避ける傾向が強まる。

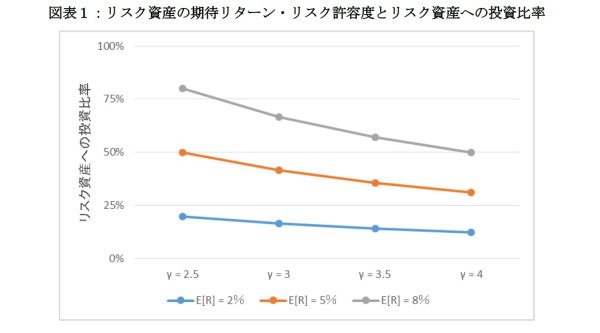

図表2は、リスク資産の期待リターンE[R]と、リスク許容度γの違いによるリスク資産への最適投資比率θを図示したものである。なお、リスク資産のリスク(標準偏差)は20%とした。

例えば、E[R]=5%の時、γ=2.5ではリスク資産への最適投資比率は50%であるが、γ=4のような、リスクを嫌がる性格の(リスク回避度が高い)投資家の場合では、リスク資産への最適投資比率は31%に低下する。同じ期待リターンやリスクでも、投資家のリスク許容度が異なれば、最適資産配分は大きく異なることがわかる。そのため、リスク許容度の推計は、期待リターンやリスクの推計と同様に、慎重に行う必要がある。

実務的なリスク許容度の推計方法の例

実務的にはリスク許容度の推計は投資家に対するアンケート等を実施して行われる。以下はアンケートの例である。例1は、投資にあたり、どのような収益を追求したいか尋ねるものである。値上がり益を追求する人ほど、リスク許容度が高いと解釈される。質問内容は、

例1:どのような目的で投資されますか?基本的な考えをご回答ください。1:元本割れは避けたい、

2:分配金や利金による安定的な収入重視、

3:分配金や利金による収入と、ある程度の値上がり益を追求、

4:分配金や利金による収入よりも、値上がり益を重視 、

5:大幅な利回り、大きな値上がり益を重視、

である。例2は、投資をするにあたり、どのようなリスクとリターンの関係を目指すか直接尋ねる方法である。大きなリスクをとっても良い人ほど、リスク許容度が高いと解釈される。質問内容は、

例2:あなたは老後のための貯蓄や投資を行う際、どれが当てはまりますか?1:利金・配当金は少なくてもよいから、できるだけリスクはとりたくない、

2:少し高い運用収益が得られるなら、少しくらいならリスクをとってもよい、

3:ある程度の高い運用収益が得られるなら、ある程度のリスクをとってもよい、

4:大きな運用収益が得られるなら、大きなリスクをとってもよい、

である。しかし、このようなアンケートだと、リスク許容度という投資家の性格を推計するというより、「現在どのような方法で投資をしているか」という現状を尋ねているのにすぎない、という問題点もある。

このような現状のアンケート調査によりリスク許容度の推計には欠点があるのに対して、Kement(2015)は、「株式投資で損失を被った際の投資家の反応」がリスク許容度をより表すとして、例3のように、株式が下落する仮想的なシナリオをつくり、その時の行動を尋ねる質問をした。質問内容は、

例3:10%株価が下落した際、どのように行動しますか?1:買い増す、

2:何もしない、

3:売却する、

である。売却する人はリスク許容度が低く(リスクがある資産への投資は向いていない)、買い増す人はリスク許容度が高い(リスクがある資産への投資は向いている)と解釈できる。次節では、Kement(2015)の方法を参考にリスク許容度の推計を行い、どのような人がリスク許容度が高い(低い)傾向があるのかについて実証分析の結果を紹介する。

損失した場合の対応に基づくリスク許容度の推計

Kement(2015)を参考に、独自のアンケート調査で「株式投資で損失した場合にどのような行動をとるか」を尋ね、リスク許容度の指標として利用可能性があるか検証した。本レポートで利用したデータは2016年に筆者等がインターネットを利用して実施した「生活に関するアンケート」である。30~64歳までの男女が対象で回答者数は3,096人である。リスク許容度を聞く質問は以下のように行った。

「次の状況を考えてください。10年以上保有する予定で、値上がりが期待できる株式投資信託に300万円を投資しました。しかし、2割値下がりしてしました。このとき、あなたならどうしますか。次のうち、あなたの考えに最も近いものを選んでください」。回答の選択肢は、1: せっかく値下がりしたのだから、もう60万円買い増す、

2: せっかく値下がりしたのだから、もう30万円買い増す、

3: 短期的な値下がりは想定済み。このまま我慢する、

4: しばらく様子を見るが、さらに値下がりするようなら、半分を売却する、

5: しばらく様子を見るが、さらに値下がりするようなら、全額を売却する、

6: これ以上値下がりしないように、すぐに半分を売却する、

7: これ以上値下がりしないように、すぐに全額を売却する、

である。以降、分析を容易にするため、選択肢の1と2を「買い増し」、選択肢の3を「我慢」、選択肢の5と6を「何れ売却」、選択肢の6と7を「すぐ売却」とデータを4つのカテゴリに統合して分析を行う。

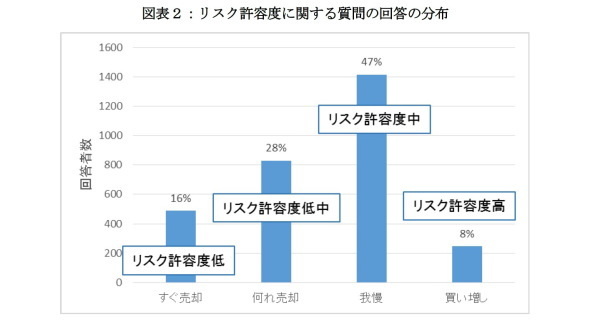

「買い増し」はリスク許容度がかなり高い者、「我慢」は中程度のリスク許容度を持つ者、「何れ売却」はリスク許容度が中よりは低いが低よりは高いもの(「リスク許容度低中」とする)、「すぐ売却」はリスク許容度が低いものと解釈できる。図表2はアンケート結果の分布である。「我慢」が最も多く全体の47%、次に「何れ売却」が28%、「すぐに売却」が16%であった、最も回答者数が少ないのは「買い増し」の8%であった。

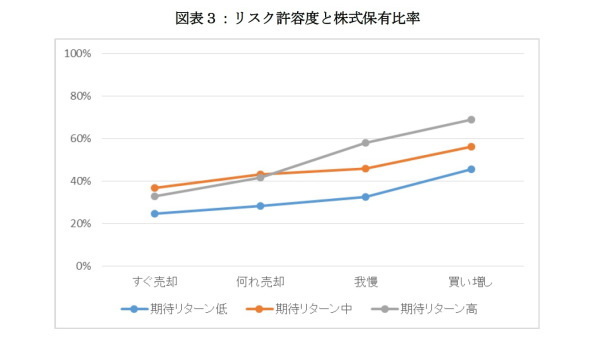

この質問項目が上記の理論で示した投資家のリスク許容度γに関連するものかどうか確認するために、4つにカテゴリー別の株式あるいは株式投信の保有比率を示したのが図表3である。現在保有している金融資産のうち、株式あるいは株式投信に少しでも投資している家計の比率を表している。もちろん、株式の期待リターンを高く見積もる家計ほど保有比率は上昇するので、株式の期待リターンを低・中・高と3つに分類して表示している。

株式の期待リターンは、回答者に「今後30年程度で株式投資に見込まれるリターンがどの程度か」尋ねた回答を3つに分類したものである。このうち、株式期待リターン中では、株式や株式投信を保有する家計の割合は、「すぐに売却」では37%、「何れ売却」では43%、「我慢」では46%、「買い増し」では56%であった。

株式の期待リターンをどのように見積もっても、「すぐに売却」が最も株式保有比率が低く、「何れ売却」は保有比率が上昇する。「我慢」はさらに保有比率が高まり、「買い増し」は保有比率が最も高い。表中には示していないが、この保有比率は家計が考える株式投資のリスクの程度、性別、年齢、保有する金融資産の額を調整した推計値である。従ってこの4つのカテゴリーは、投資家のリスク許容度γを表しているものと考えても良さそうである。

どのような人がリスク許容度が高いのか

本節では、どのような人がリスク許容度が高いのかを分析する。Sung and Hanna (1996)では、性別、既婚、人種グループ、最終学歴などの個人属性がリスク許容度に影響しているとしているが、本レポートでは、このような個人属性ではなく、家計の老後の準備に対する考え方(選好)がリスク許容度と関連性があるのかについて分析する。本レポートで分析の対象としたのは、「公的年金への信頼度」、「老後の生活資金への不安度」、「老後の生活に対する楽観度」、「人生設計を行っているかの程度」の4つの指標である。まず、公的年金への信頼度は、

「公的年金は信頼できる」かについて、

1: ほとんどそう思わない、

2: あまりそう思わない、

3: どちらかといえばそう思わない、

4: どちらかといえばそう思う、

5: わりとそう思う、

6: かなりそう思う、

の6つの選択肢で尋ねたものである。選択肢は6つあるが、分析の容易性を考えて、回答者数の少ない選択肢を統合して公的年金への信頼の程度を(1)年金信頼低 ~ (4) 年金信頼高の4つのカテゴリーに分類した。次に、老後の生活資金への不安度は、

「老後の生活は公的年金だけでは不安である」

かについて上記の選択肢で尋ねたものである(以下、選択肢は共通)。老後資金への不安の程度を(1)老後資金不安低 ~ (4) 老後資金不安高の4つのカテゴリーに分類した。不安高の方が老後資金への不安が高いことを表す。老後の生活に対する楽観度は、

「老後は楽しく暮らせるはずだ」

について尋ねたものである。同様に、老後の生活に対する楽観の程度を(1)老後生活悲観 ~ (4) 老後生活楽観の4つのカテゴリーに分類した。最後に、人生設計を行っているかの程度については、

「自分は人生設計を考えている」

について尋ねたものである。人生設計を行っているかの程度について、(1)人生設計低 ~ (4) 人生設計高の4つのカテゴリーに分類した。

リスク許容度とこれら4つの指標との関係性の分析には、以下の多項ロジット回帰分析(MNL)を利用した。

被説明変数Yは上述の「すぐに売却」、「何れ売却」「我慢」、「買い増し」の4つのリスク許容度の分類(それぞれ、k=1,2,3,4とする)である。説明変数Xは、「公的年金への信頼度」、「老後の生活資金への不安度」、「老後の生活に対する楽観度」、あるいは「人生設計を行っているかの程度」の4つの変数である。Zはコントロール変数であり、性別、既婚、年齢、保有する金融資産額である。α、βは回帰係数であり、εは誤差項である。fは多項ロジット回帰分析に適切な関数形とする。

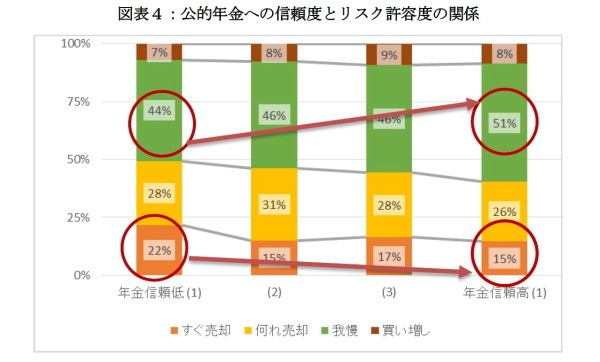

以下の図表4~図表7は4つの指標とリスク許容度との関係を分析した結果である。図表4は公的年金への信頼度とリスク許容度の関係を表した図表である。公的年金への信頼度が高いほど、自分が何か資産運用や事業等に失敗したとしても、最終的には公的年金に頼ることができるので、リスク許容度が高い(大きいリスクをとっても良いと考える傾向)があると予想される。

この図表は、上記の回帰分析の推計結果を利用して、公的年金への信頼度を表すそれぞれのカテゴリー別に、リスク許容度を表す変数の構成割合を推計したものである。例えば、年金信頼低(1)では、「すぐに売却」を選択したものが22%を占める。「何れ売却」を選択した者は28%、「我慢」を選択した者は「44%」、「買い増し」を選択したが7%を占めていた。同様に、年金信頼高(4)では、「すぐに売却」の構成割合は15%、「何れ売却」は26%「我慢」は52%、「買い増し」8%であった。

年金信頼低(1)と年金信頼高(4)との差を比較すると、「すぐに売却」の構成割合は約7%ポイント低下している。また、「我慢」は8%ポイント増加している。これらは統計学的に有意な増減である。このように、公的年金への信頼度については、年金への信頼度が高まるほど、リスク許容度が相対的に高い人に割合が増加している。公的年金への信頼度は、リスク許容度の決定の関連性が深い指標であり、しいては、リスク資産への投資配分決定に影響する指標だと考えられる。

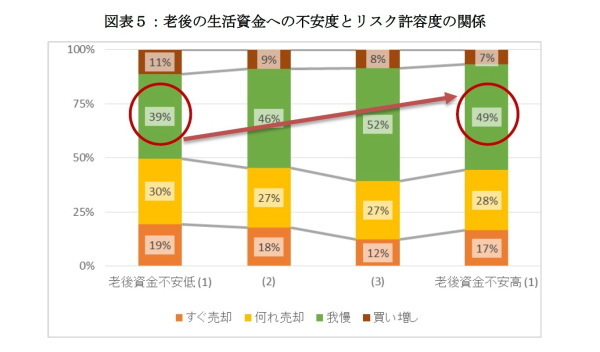

図表5は老後の生活資金への不安度とリスク許容度の関係を表した図である。生活資金への不安度が高い人は、リスクを回避する傾向が強い可能性がある。一方、生活資金への不安度が高ければ、何か自助努力をする必要があり、そのためには一定のリスクを引き受ける必要があると認識している可能性がある。どちらの方が強いか検証する。

老後資金不安低(1)と老後資金不安高(4)との差を比較すると、老後資金不安低(1)では、「我慢」の構成割合は約39%であったが、老後資金不安高(4)では49%と約10%ポイント増加している。これは統計学的に有意な増加である。その他のリスク許容度変数の増減は有意ではなかった。

つまり、老後の生活資金への不安度が高い人の方が、自助努力の必要性等を感じて、リスクに対する我慢を許容できる人が増加する。その結果、他の条件が一定であれば、株式や株式投信への資産配分が増加する可能性があることが示唆される。

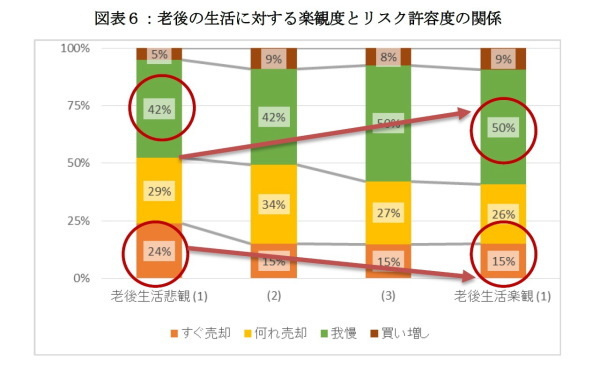

図表6は老後の生活に対する楽観度とリスク許容度の関係を表した図である。老後の生活を楽観的に考える人ほど、不確実性やそれに伴う失敗が許容でき、リスクをとることに対しても許容的であることが予想される。

老後生活悲観(1)と老後生活楽観(4)との差を比較すると、老後生活悲観(1) では、「我慢」の構成割合は約42%であったが、老後生活楽観(4)では50%と約8%ポイント増加している。一方、老後生活悲観(1) では、「すぐに売却」の構成割合は約24%であったが、老後生活楽観(4)では15%と約9%ポイント減少している。これらは統計学的に有意な増減である。このように、老後の生活に楽観的な人の方が、リスクに対して許容的である人が増加している。

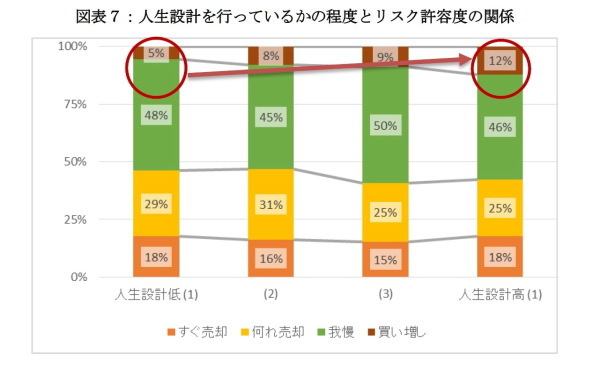

最後に図表7は人生設計を行っているかの程度とリスク許容度の関係を表した図である。人生設計を行っている人ほど、リスクを一定程度予測しているのと、予測できないリスクに関してもある程度対応できるので、リスク許容度が高いと予想される。人生設計低(1)と人生設計高(4)との差を比較すると、人生設計低(1)では、「買い増し」の構成割合は約5%であったが、人生設計高(4)では12%と約7%ポイント増加している。これは統計学的に有意な増加である。このように、人生設計を行っている人ほど、特にリスク許容度が高い人が増加する。

結論

以上の分析により、リスク許容度は「公的年金への信頼度」、「老後の生活資金への不安度」、「老後の生活に対する楽観度」、「人生設計を行っているかの程度」の4つの指標と一定の関連性があることがわかった。特に、「公的年金への信頼度」と「老後の生活に対する楽観度」は、リスク許容度が非常に低い人(「すぐに売却」)や、リスク許容度がある程度高い人(「我慢」)の増減に影響していた。また、「人生設計を行っているかの程度」はリスク許容度が非常に高い人の増減に影響していた。

2016年3月末の企業型確定拠出年金の加入者数は548.2万人(厚生労働省(2016))であり、5年前と比較して約50%増加している。個人型確定拠出年金の加入者数は2016年3月末で25.7万人と企業型と比較すると少ないが、5年前と比較して2倍となっている。また今年より、個人型確定拠出年金の加入対象者が拡大し、今後、加入者が増えることも予想される。確定拠出年金は加入者自ら運用を行うタイプの年金制度であり、どのような資産に投資するかで運用成果が大きく異なる可能性がある。

資産配分の決定には、図表1の例で示したとおり、投資家のリスク許容度が影響しており、自分がどの程度のリスクがとれるかを把握することは重要である。金融機関等は、投資家が自分のリスク許容度をより正確に把握できるような診断方法を整えておくべきである。しかし、リスク許容度の推計には、単純にリスクをとることについてどう思うかを直接訪ねるだけでは、正確に把握できるか疑問が残る。どのような特長を持つ人がリスク許容度が高いのかについての理論的・実証的な研究を深めていく必要性がある。

◆参考文献

J. Klement (2015) “Investor Risk Profiling: An Overview,” CFA Institute Research Foundation

J. Jung and S. Hanna, “Factors Related to Risk Tolerance,” Journal of Consueling and Planning 7(119), pp.11-19

厚生労働省(2016)『確定拠出年金の施行状況等』

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

北村智紀(きたむら ともき)

ニッセイ基礎研究所 金融研究部

主任研究員・年金総合リサーチセンター兼任

【関連記事】

・

金融リテラシーと老後への準備-ライフプランの設計に必要な知識が不足している

・

GPIFによる保有銘柄公開で、年金運用への信頼性が高められるか?

・

老後への備えができないのはなぜか?

・

どのような人がリスクのある投資をするのか?

・

インデックスファンドに関する実証分析