「面倒そうだから」ってだけで申告不要口座にすると泣きを見るかも?

今年も確定申告の受付がスタートしました。基本的に、会社勤めをしている人は申告をする必要がないので、確定申告に関する知識を持っていない人も多いでしょう。

しかし、「昨今の市況を受けて株取引を始めてみた(あるいは、これから始めようと考えている)」という人はそうも言っていられません。株取引で一定額以上の利益を得た場合、サラリーマンであっても確定申告が義務付けられていますし、そもそも証券口座を開く段階で、申告に関する知識の有無で損得が分かれる場合もあります。

それでは、株取引にまつわる税金、および確定申告のポイントを2回にわたってみてみましょう。第1回は、証券口座種別のメリット・デメリットについてです。

※本記事は、2017年2月時点の情報をもとに構成されています。

証券口座の開設時に与えられる3つの選択肢

株取引をするには証券会社と契約する必要があります。このとき「 一般口座 」「 特定口座(源泉徴収あり) 」「 特定口座(源泉徴収なし) 」の3つのなかから、どれか1つを選ぶように提示されます。各口座の違いに関する説明ですが、大抵の場合下のような図で説明されています。

図を見てわかるように「特定口座(源泉徴収あり)」では確定申告が不要、その他二つでは確定申告が必要とされています。また、特定口座と一般口座の違いは「年間取引報告書」の有無に表れています。 年間取引報告書とは1年間を通じた取引の損益をまとめたもので、特定口座を開設した場合、証券会社が作成し個々の契約者に送ってくれる書類 です。

ここで、これだけ見て「確定申告しなくていいなら楽でいいや」と安直に考えて「特定口座(源泉徴収あり)」にしてしまうと、場合によっては損をすることがあります。では、個々の方式のメリット・デメリットを説明する前に、株取引に関わる税金としてどのようなものがあるのかを見てみましょう。

株取引に関わる税金

株取引で得られる利益には 「譲渡益」「配当益」 の2種類があり、それぞれにかかる税金は以下のようになります。

| 株で得られる利益 | 利益に対してかかる税率 |

|---|---|

|

所得税:15.315% 住民税:5% |

|

所得税:15.315% 住民税:5% |

|

所得税:20.42% |

ですので、「特定口座(源泉徴収あり)」を選択して口座を開設し、株式譲渡益を得た人はそこから税金が引かれたうえで、口座に振り込まれます。また、源泉徴収なししの特定口座を開いた場合でも、下記の条件をすべて満たすのであれば確定申告を行なう必要はありません。

- 年収2000万円以下のサラリーマン

- 給与所得以外には株式譲渡による所得しかない

- 年間の譲渡益の合計が20万円以下

口座種別にみるメリット・デメリット

では、口座種別のメリット・デメリットを見てみましょう。

特定口座(源泉徴収あり)

源泉徴収ありの特定口座を開設した場合、 株の取引益から自動的に税金が引かれます (逆に、損をした場合は損失に応じた額の税金が還付されます)。また、 源泉徴収ありの特定口座で得た利益で申告不要としたものは、合計所得金額に算入されません 。

これは、副業としてやっている場合「

確定申告をして住民税を給料天引きにしてしまうと給料以外の所得があることが会社にばれてしまうが、申告不要ならばれない

」というメリットがあるほか、配偶者(or扶養)控除を考えるときにも重要になってきます。

専業主婦である妻に、上場株式等の譲渡益がある場合には、その譲渡益が38万円以下であれば妻本人には所得税はかからず、夫は配偶者控除の適用が受けられます。また、妻の譲渡益が38万円超となった場合には、妻に所得税が課税されますが、夫の合計所得金額が1000万円以下であれば、夫は配偶者控除は受けられませんが、配偶者特別控除の適用が受けられます。

この場合に、妻が源泉徴収ありの特定口座で上場株式等を譲渡した場合には、証券会社経由で所得税と住民税を源泉(特別)徴収していますから確定申告をする必要はなく、この源泉徴収で課税関係は終了します。

そして、妻が確定申告をしなかった場合、この申告不要とした所得は合計所得金額に算入されませんから妻の所得はゼロになります。したがって、夫は妻を「控除対象配偶者」として配偶者控除の適用が受けられます。

(『平成29年申告用 あなたの確定申告』P.114より)

一方、源泉徴収ありにするデメリットも存在します。先ほど書いた通り、譲渡益が20万円以下であれば確定申告が不要なので、税金を払わなくて済むはずでした。でも、源泉徴収ありの口座で得た年間の譲渡益が20万円以下で確定した場合、自動的に徴収されていた分の税金はどうなるのでしょうか?

答えは

「徴収されたまま戻ってこない」

です。仮に年間の譲渡益の合計が15万円だった場合、約3万円が徴収されたまま戻ってこない、いわば「払い損」ということになります。

特定口座(源泉徴収なし)

源泉徴収なしの特定口座を選んだ場合のメリット・デメリットは、基本的に上記の逆を考えることになります。メリットとしては「 年間の譲渡益が20万円以下であれば、税金の払い損が発生しない 」こと、デメリットとしては、譲渡益の額によっては扶養or配偶者控除から外れる可能性があることです。

そのほかにも、先ほど書いた「副業としてやっている人の会社バレ」にも注意する必要があります。確定申告で 「住民税については自分で納付(普通徴収)」を選ぶことで会社バレを防ぐ ことはできますが、納め忘れに注意しなければならないほか、 年間の住民税を少ない回数で納付することになるので、1回当たりの負担額が大きくなる という点に留意が必要です。

また、確定申告をすることで受けられる「

損失の繰越

」などのメリットもありますが、詳しくは次回の記事で解説します。

一般口座

一般口座は源泉徴収なしの特定口座と同様、譲渡益がそのまま口座に振り込まれます。そして、年間の譲渡益が20万円を超えなかった場合はそれで終わりですが、もし超えた場合は自分で年間の株取引の損益を集計し、年間取引報告書を作成し、確定申告を行わなければなりません。

一年間の取引回数が少ないならまだしも、デイトレーダーのような100回・1000回単位でトレードする人には不向きと言えるでしょう。

おまけ・NISA口座

ついでにNISA口座にも簡単に触れておきます。NISAとは「 少額投資非課税制度 」という制度に基づいて新設されたものです。NISA口座内の上場株式や投資信託などの譲渡益および配当益について、5年を上限として非課税になるという特徴があります。

ただし、「非課税投資枠に上限金額が定められている」「NISA以外の口座との損益通算ができない」「口座の開設にあたっていくつか制約がある」など、制約もいくつかあります。また、税制改正による制度変更も検討されています。

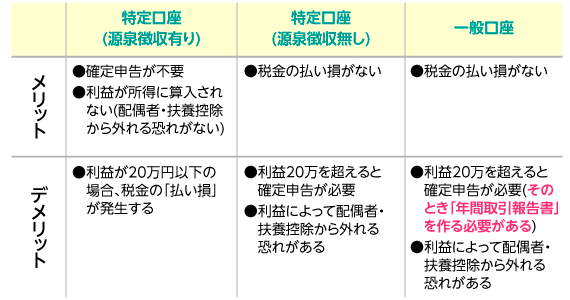

特定口座や一般口座のメリット・デメリットを簡単にまとめると、次の表のようになります。

ここで上の表をよく見ると、「特定口座(源泉徴収なし)」と「一般口座」のメリット・デメリットの違いは、赤字で書かれている「年間取引報告書を作る必要がある」という部分のみとなっています。1ページに書いてある通り、特定口座を作れば(源泉徴収の有無にかかわらず)証券会社がこの報告書を作ってくれますので、一般口座を作るメリットはさほどないと言っていいでしょう。

あとは、扶養・配偶者控除との兼ね合いや、20万円を超える利益を出すつもりかどうかなど、個人の目的に合わせて開く口座を選べばよいでしょう。

ここまで「株取引に必要な口座の種類」と「確定申告の必要性の有無」について解説しました。次回は、株取引にまつわる確定申告を実際に行なうときに知っておくべき内容について解説します。(提供: 日本実業出版社 )

【編集部のオススメ

日本実業出版社記事

】

・

リニューアルされた源泉徴収票の見方、ご存じですか?

・

経済に影響を及ぼす「債券と金利」の基礎知識

・

2017年2月3日。そのとき、何が起こった?――「金利・為替・株価」の相関関係

・

災害・出産・ふるさと納税etc. イザというときの確定申告ガイド vol.1:雑損控除

・

災害・出産・ふるさと納税etc. イザというときの確定申告ガイド vol.2:医療費控除